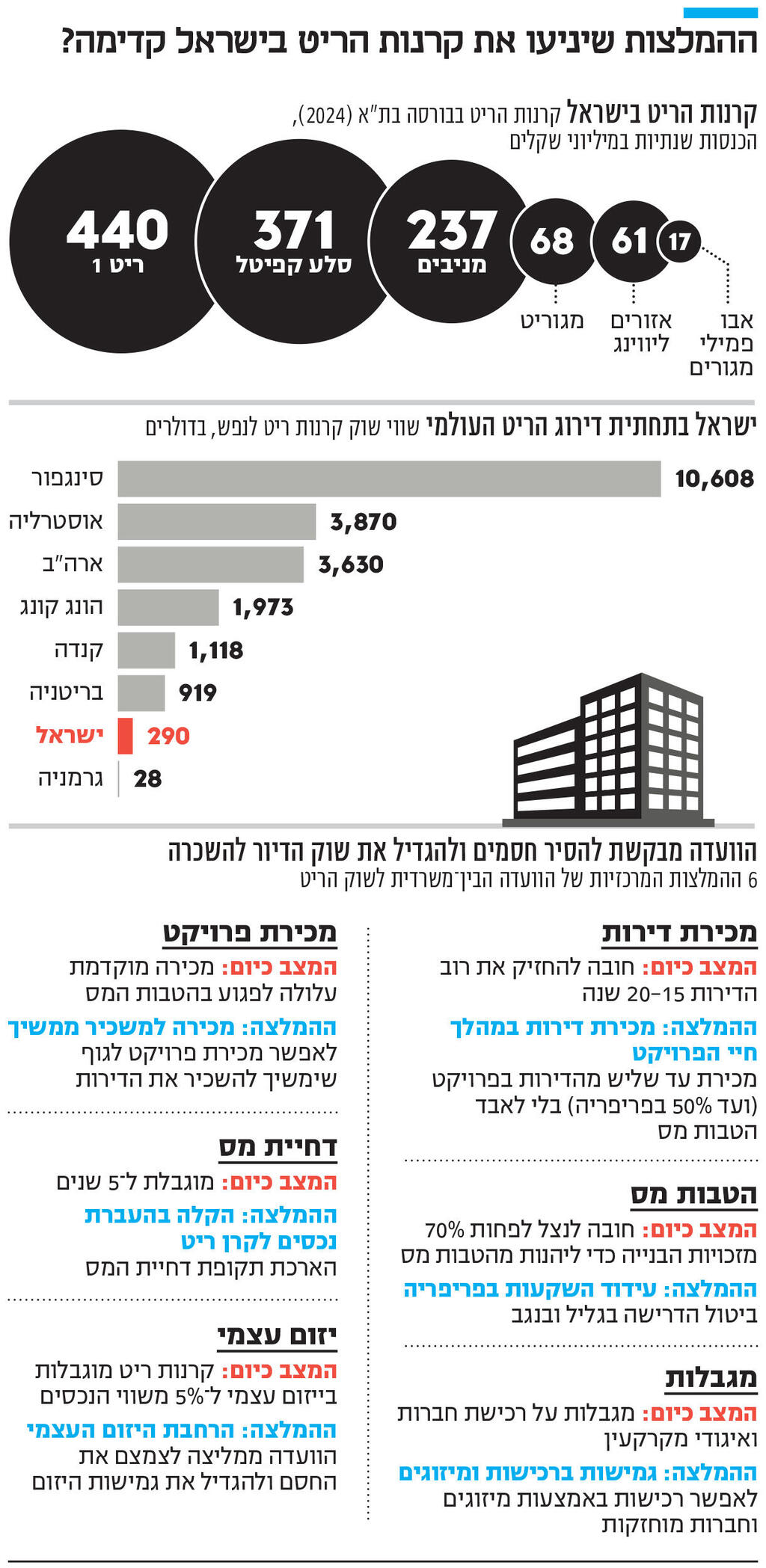

המלצות הוועדה לקרנות הריט: הקלות ליזמים והסרת חסמים בשוק הדיור להשכרה

כשענף קרנות הריט למגורים החל לפעול לפני כ-20 שנה, תלו בו תקוות כי יוכל להפוך את שוק הדיור להשכרה בישראל לממוסד ומשמעותי, אך זה לא קרה, ונתח השוק שלו נותר קטן; כעת הוגשו לרשות המסים המלצות שמאפשרות ליזמים בין היתר, למכור שליש מהדירות בפרויקט

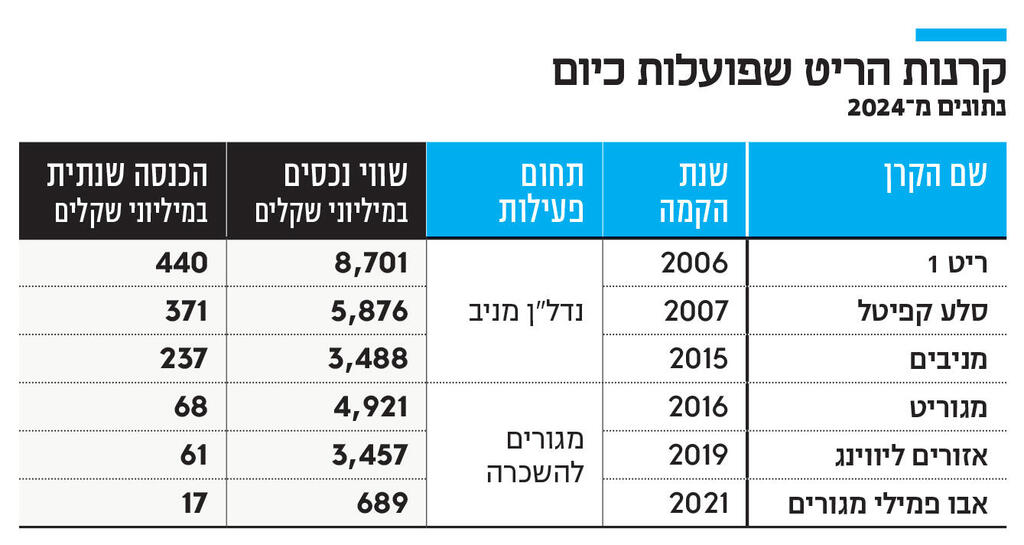

הוועדה המשותפת לרשות המסים, אגף התקציבים ורשות ניירות ערך הגישה את המלצותיה בנושא קרנות הריט למנהל רשות המסים שי אהרונוביץ'. עיקר ההמלצות נוגע להקלה על היזמים, מתן גמישות רבה יותר בניהול הנכסים ושינויים בנושאי מיסוי. קרנות הריט החלו לפעול בישראל בשנת 2006, אך למרות הציפיות מהן, לא הצליחו לענות על הצורך הקיים בשוק וליצור שוק משמעותי של דיור ממוסד וארוך טווח להשכרה. מאז חלו שינויים בשוקי הנדל"ן המקומיים והבינלאומיים, ובמדינות רבות הפכו קרנות הריט לכלי מרכזי בשוק ההון ובפיתוח תשתיות מגורים מוסדיות. בישראל, לעומת זאת, הענף התקשה להתרומם, בין היתר בשל חסמים אופרטיביים ורגולטוריים שהקשו על היזמים.

תפקיד הוועדה הבין משרדית לבחינת המיסוי על קרנות הריט היה לבחון את ההנחיות החלות על התחום, כולל בסוגיות מיסוי, ולגבש המלצות לתיקוני חקיקה שיסירו חסמים מבניים המעכבים את התפתחות הענף בישראל. כיום פועלות קרנות הריט תחת מגבלות כבדות שמקשות על הרחבת פעילותן. בין היתר, הקרנות מוגבלות בייזום עד ל-5% משווי הנכסים, בעוד שבמדינות מערביות כמעט אין מגבלה דומה. בנוסף, בישראל מוגבלות הקרנות לרכישת נכסים "מוכנים", שבנייתם הסתיימה, במחירי שוק הכוללים את פרמיית היזם, במקום לבנותם בעצמן ולחסוך בעלויות. לפי הוועדה, מדובר במגבלה מחמירה במיוחד ביחס למקובל בעולם.

חסמים נוספים נוגעים למבנה ההחזקה שנקבע בישראל, למיסוי על מכירת דירות בשוק החופשי ולמגבלות שנועדו למנוע שימוש בקרנות ככלי לפעילות מסחרית בנדל"ן. כיום, מכירה מוקדמת של נכסים עלולה להביא להטלת מס בשיעורים מוגדלים.

בין ההמלצות בדוח שהוגש, כלולה המלצה שנועדה להקל על ההשקעה של קרנות אלה בפרויקטים להשכרה לטווח ארוך. כיום, קרן ריט נדרשת להחזיק בדירות מגורים למשך תקופה של 15 עד 20 שנה לפני שהיא מוכרת אותה בשוק החופשי, כדי להנות משיעור המס המוטב. הוועדה ממליצה לאפשר לקרנות למכור עד שליש מהדירות בכל פרויקט, ועד מחצית מהדירות בכל פרויקט בפריפריה, מבלי לאבד את הזכאות לשיעור המס המוטב. זאת כדי להקל עליהן בגיוס הון.

בנוסף ממליצה הוועדה לבחון אפשרות לאפשר לקרנות למכור דירות מגורים בפרויקט ל"משכירים ממשיכים", בכפוף לתנאים שייקבעו בחקיקה ותוך שמירה על רצף זכויות המס של הפרויקט. המלצה נוספת של הוועדה נוגעת להיקף הבנייה הנדרש על מנת שנכס יעמוד בהגדרה של נכס מניב, הנהנה מהטבות המס. כיום, כדי שנכס ייחשב מניב, על הקרן לנצל לפחות 70% מזכויות הבנייה בו. הוועדה ממליצה לבטל את המגבלה הזו לחלוטין בגליל ובנגב, כדי לעודד השקעה בפריפריה. בנוסף, על מנת להקל על הקרנות ברכישת נכסים, ממליצה הוועדה להאריך את תקופת דחיית המס הניתנת כיום בעת העברת נדל"ן לקרן בתמורה למניות מעבר לחמש שנים. הוועדה ממליצה גם לאפשר לקרנות ריט לרכוש חברות באמצעות מיזוג, ולרכוש מניות של איגודי מקרקעין בשרשור באמצעות חברות מוחזקות, ולא רק ישירות כפי שמוגדר בחוק כיום.

עוד לפני הגשת הדו"ח הסופי אושרו לאחרונה שני תיקוני חקיקה המבוססים על עבודת הוועדה. הראשון מאפשר לקרנות ריט להחזיק בקרקעות לבנייה בשווי של עד 20% מכלל נכסיהן, נוסף על נכסים לא מניבים אחרים בשווי של עד 5% מכלל הנכסים. התיקון השני מאריך את תקופת הבנייה בפרויקטים להשכרה ארוכת טווח בשלוש שנים נוספות, מעבר לתקופות של חמש או שבע שנים הקבועות כיום.