")

המוסדיים מחפשים תשואה ונוהרים לפרויקטי חברות האנרגיה, שמחפשות כסף

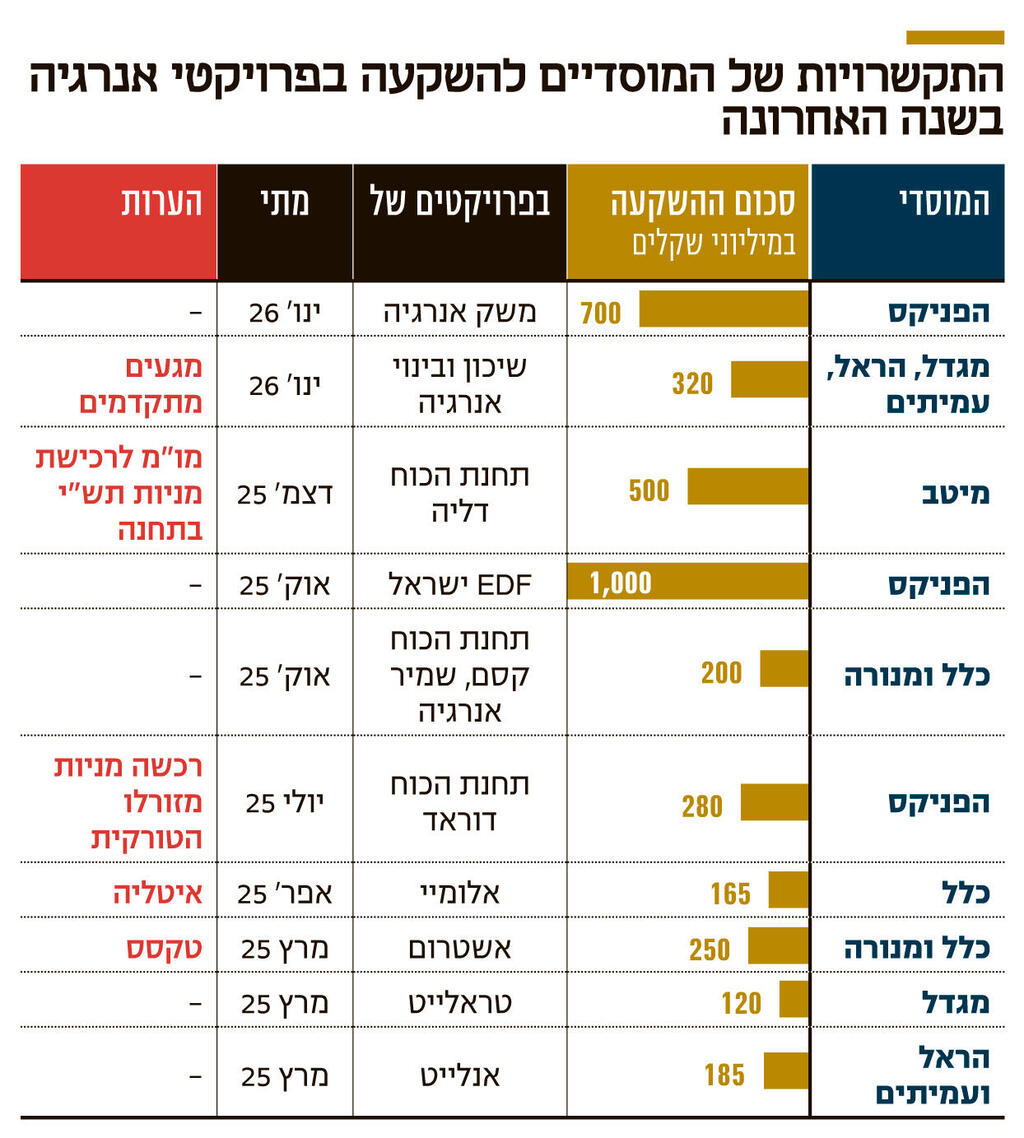

הפניקס תשקיע 700 מיליון שקל בפרויקטים של משק אנרגיה, והיא לא לבד. בשנה החולפת מוסדיים התקשרו או מנהלים מגעים להשקעות של 3.7 מיליארד שקל בפרויקטי אנרגיה שונים

משק אנרגיה, חברת האנרגיה שבשליטת משקי הקיבוצים, התקשרה אתמול במזכר הבנות עם חברת הביטוח הפניקס להשקעה של האחרונה בהיקף של 600 עד 700 מיליון שקל בצבר פרויקטים סולאריים. הפניקס תחזיק בסופו של דבר 49% מהצבר שמייצר חשמל בהספק של 117 מגה־ואט, שמשק אנרגיה תמשיך לנהל. זו לא ההשקעה הראשונה של הפניקס בשנה החולפת בפרויקטי אנרגיה. לפני שלושה חודשים היא התקשרה עם EDF ישראל בהסכם לרכישת 49% מחמישה פרויקטים סולאריים, בהשקעה שעשויה להגיע למיליארד שקל. ביולי רכשה הפניקס 10% ממניות תחנת הכוח דוראד תמורת 280 מיליון שקל.

הפניקס לא לבד. בשנה האחרונה גופים מוסדיים השקיעו בפרויקטי אנרגיה שמוקמים או הוקמו בישראל, וכאלו שיזמים ישראלים מקימים בחו"ל, בהיקף של כ־3.7 מיליארד שקל (טבלה בעמוד זה). גלעד בן צבי, אנליסט בלידר שוקי הון, שוחח עם כלכליסט והסביר את המגמה: "הכניסה של המוסדיים לפרויקטי האנרגיה מגיעה כתוצאה משילוב של כמה גורמים. המוסדיים מחפשים תשואה יציבה לטווח ארוך, ובפרויקטי האנרגיה הם מוצאים אותה. מדובר, במיוחד בפרויקטים הסולאריים הוותיקים שתחת ההסדרה הישנה, בפרויקטים שמקנים רמת ודאות גבוהה. מרגע שפרויקט החל בהפעלה, התעריפים בו קבועים וידועים ולרוב גם צמודי מדד, כךכה שמספקים הגנה מעליית האינפלציה. הם נהנים מהתחייבות של מנהל המערכת לרכוש את החשמל שמופק בהם ואין בהם אתגרים תפעוליים משמעותיים. לכן רמת הסיכון נמוכה יחסית".

אורי ברטוב, מנהל ענף מניות בכלל ביטוח, הוסיף: "הכל מתחיל מהביקוש לחשמל שהולך וגדל". הביקוש מגיע על רקע הגידול באוכלוסייה, אך מעבר אליו משורת משתנים שדוחפים אותו, החל מכניסת הרכבים החשמליים בצורה משמעותית לשוק הישראלי, דרך חשמול התחבורה הציבורית, ובעיקר הבינה מלאכותית שעושה שימוש גדול בחוות שרתים (דאטה סנטרס) שצורכות תועפות של חשמל. ברטוב טוען כי "בהתאם לביקוש הגובר, בפרויקטים חדשים נצפה לתשואה גבוהה בעתיד, שדוחפת את המוסדיים להשקיע".

לשאלה מה מניע את המוסדיים להשקיע בפרויקט ספציפי ולא בחברה שמחזיקה בו, השיב בן צבי כי "אחרי הריצה של מניות סקטור האנרגיה, השקעת המוסדיים בפרויקטים מאפשרת להם להשקיע בסקטור מבלי לשלם ביוקר על עליית המניות, שחלקן הפכו ליקרות". ואכן, מניית משק אנרגיה קפצה ב־12 החודשים האחרונים ב־230%, אנלייט זינקה ב־183% וטראלייט עלתה ב־86%. הוא ציין כי "לעתים הכניסה לפרויקט בהשקעה הונית תלווה או תביא בהמשך גם חבילת מימון שהוא יספק, וככה השקעת ההון מאפשרת גם עסקת מימון בעקבותיה".

ברטוב התייחס גם הוא לסוגיה והסביר כי "לעתים הפרויקט הספציפי הוא בעל פוטנציאל לתשואה גבוהה והמוסדי ירצה חשיפה נקודתית, בלי להיחשף לשאר פעילויות החברה".

מצד היזמים, לפי בן צבי, "הם מקבלים באמצעות הכנסת המוסדיים לפרויקטים אפשרות לממן את הפעילות השוטפת. כשמדובר בכניסה של מוסדיים לשת"פ בפרויקט שמצוי בהקמה, היזם יידרש להביא פחות הון עצמי לטובת קידום הפרויקט, כי המוסדי ישלים את הנדרש. אם מדובר בפרויקט קיים, הכסף המוסדי יאפשר ליזם פיתוח של פרויקטים חדשים". ברטוב הזכיר כי "הריבית הגבוהה דוחפת את היזמים לחפש את השת"פ המוסדי כחלופה לנטילת מימון שנהייתה יקרה עבורם, גם אם זה אומר שיידרשו להתחלק ברווח".

בן צבי הוסיף כי "השת"פ המוסדי ייעשה לרוב במחיר זול עבור היזם, כי בגלל היציבות שהפרויקט מאפשר, והסיכון הנמוך בו, הוא גם לא יידרש מצד המוסדי המשקיע לתשואה דו־ספרתית. זאת, בניגוד לשחקני אקוויטי אחרים". לדבריו, "כשמדובר בפרויקטים ותיקים, ההשקעה המוסדית מאפשרת ליזם התרחבות בתוך הפרויקט, בין שבניצול טוב יותר של השטח באמצעים טכנולוגיים שהשתפרו ובין שבהוספת אלמנט אגירה, וההשקעה מאפשרת השבחה של הפרויקט".

ההשקעה בפרויקטים הספציפיים אומנם גדלה, אך במקביל המוסדיים ממשיכים להשקיע גם בחברות עצמן. כך, כלל נקשרה מוקדם יותר החודש להשקעה של 300 מיליון שקל בתמורה ל־18.75% ממניות נופר ישראל, החברה־הבת של נופר אנרגיה, שמרכזת תחתיה את פעילותה המקומית. בית ההשקעות מור רכש בדצמבר 2.5% ממניות דוראל ב־250 מיליון שקל ואנלייט הנפיקה 8.5% ממניותיה למספר מוסדיים, בהם אלטשולר שחם, מור, כלל, הפניקס, מגדל ומנורה, בתמורה של יותר ממיליארד שקל. ברטוב ציין בהקשר זה כי "לפעמים אנחנו גם משקיעים בפרויקט מלמטה וגם ברמת החברה מלמעלה, וככה יכולים להרוויח פעמיים, כי פרויקט שמניב מציף ערך לחברה למעלה".