")

")

התמונה הגדולה

"אמריקה קודם" הפילה את ארה"ב 35 מקומות בדירוג שוק המניות

הגישה של נשיא ארה"ב דונלד טראמפ, שהולידה תוכנית מכסים אגרסיבית, הוכיחה שוב שמכסים פוגעים יותר במי שמטיל אותם. הקפאתם, ואף ביטולם, לא יפחיתו את אי־הוודאות בארה"ב, והדבר צפוי לתרום לתשואה עודפת בשוקי המניות ביתר מדינות העולם

בטור שפרסמתי באפריל טענתי שתוכנית המכסים של נשיא ארה"ב דונלד טראמפ לא היוותה את הטריגר לשוק הדובי שהתחולל לאחר מכן. אבל זה לא אומר שהמכסים הם טובים, והחדשות שזורמות מאז רק מאריכות, ולעתים מגבירות, את אי־הוודאות הכוללת. למעשה, גם פסיקת בית המשפט בארה"ב מסוף מאי שדחתה את רוב המכסים של טראמפ, והביאה לעצירתם הזמנית, היא עוד נדבך בחוסר היציבות הכולל.

כן, שוק המניות שונא את זה ממש. אי־יציבות ואי־ודאות מביאות לקיפאון בעסקים, לצינון בהשקעות ולירידה בצמיחה. כעת אני מבקש לטעון ולהסביר מדוע ארה"ב סובלת מכך יותר מכולם, ואיך בכל זאת אפשר להרוויח מהמצב הזה.

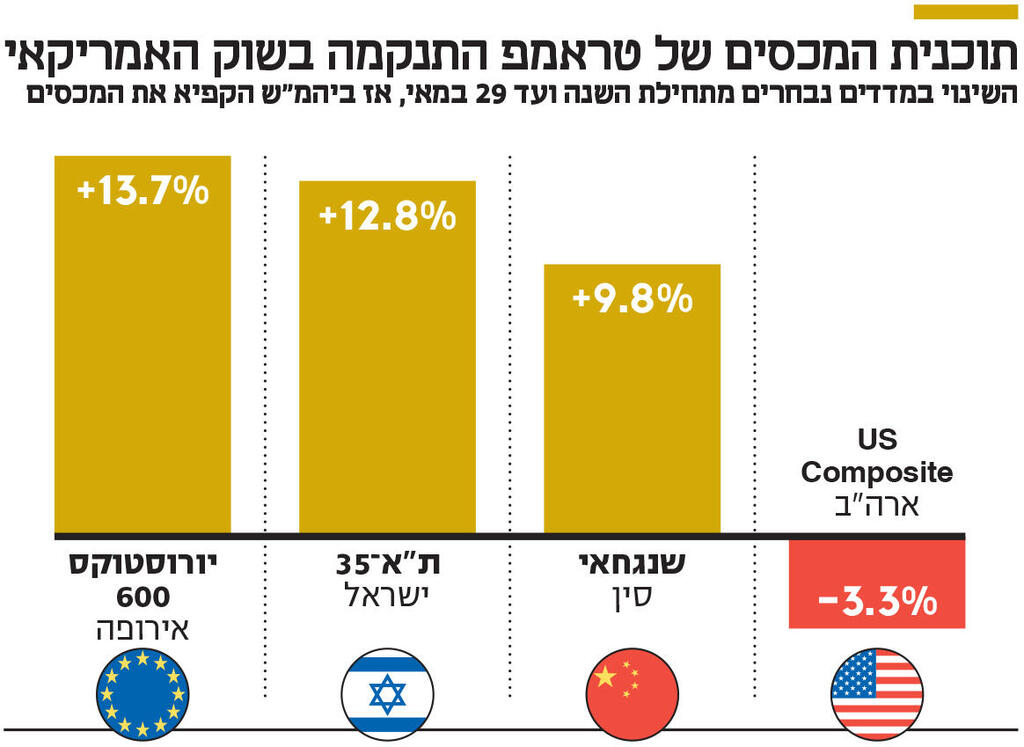

מניות מספרות את האמת וחושפות את המציאות בתזוזות יחסיות של שווקים במדינות ושל סקטורים שונים. מתחילת השנה ועד 29 במאי, אז בית המשפט הקפיא את תוכנית המכסים ברובה, מניות מחוץ לארה"ב עלו ב־8.4%. ת"א־35 ניתר ב־12.8%, אירופה קפצה ב־13.7%, ואפילו סין טיפסה ב־9.8%. כל זאת בזמן ששוק המניות האמריקאי ירד ב־3.3% (ראו תרשים). למעשה, מתוך 47 מדינות שכלולות במדד MSCI All Country world, ארה"ב מדורגת בפרק הזמן הזה במקום ה־38, בעוד בשנים 2023—2024 היא דורגה במקום ה־3. מדוע? התנהלותו הכושלת של טראמפ גרמה להון לברוח מארה"ב. בסוף, מכסים תמיד הכי פוגעים במי שמטיל אותם. המניות יודעות – כלומר, המשקיעים בהן יודעים – שמאמצים מלאכותיים לצמצום גירעונות סחר הם טעות. זאת משום שגירעון סחר הוא, בסופו של דבר, עודף בחשבון ההון. כלומר, השקעות זרות בארה"ב. הפיגור של שוק המניות האמריקאי בפרק הזמן המדובר מבהיר שהמאמצים לשנות זאת הם למעשה אקט רע.

יש הטוענים שהמטרה האמיתית של טראמפ בעצם הטלת המכסים היא להגיע להסכמים. אולי. הוא אכן דיבר עם ראש ממשלת ישראל בנימין נתניהו כמה ימים לאחר שהטיל מכס של 17% על ישראל, אבל הדבר לא הוביל להסכם. יש רק שני הסכמים שנחתמו – עם בריטניה וסין. שניהם הסכמים חלולים וזמניים שניתנים לביטול, והם נחתמו רק כדי להשאיר את המכסים ברמה גבוהה יותר משל 2024.

בנוסף, האמירות של טראמפ כל הזמן משתנות, מאיום להתרסקות, וחוזר חלילה. כמו הטענות שסין "הפרה" את ההסכם ימים לאחר שהושג. תנודות דומות מתרחשות מדי יום, וכל אלו מגבירות את חוסר הוודאות בשווקים.

עם הפנים ליתר העולם

דחיית המכסים של טראמפ על ידי ביהמ"ש האמריקאי לסחר בינלאומי היא החלטה חיובית, אבל היא לא מסירה את חוסר הוודאות. היועץ של טראמפ, קווין האסט, מצפה ש"השופטים האקטיביסטים" יהפכו את ההחלטה בערעור שהגישה המדינה. אגב, השימוש במינוח אקטיביסטים הוא מגוחך, שכן ההרכב שדחה את המכסים כולל שלושה שופטים שמונו על נשיאים רפובליקנים – טראמפ ורונלד רייגן – והם קיבלו את ההחלטה פה אחד. האסט טוען עוד כי טראמפ יכול להטיל את המכסים באמצעות סמכויות אחרות, וכך לעקוף את הדירקטיבה של ביהמ"ש, אך אינו עושה זאת כעת כי הדיון בערעור טרם התקיים. אולי זאת הסיבה.

אבל אולי ביהמ"ש יבטל את המכסים באופן סופי. ואולי טראמפ לא ינסה או יחליט להטיל מכסים אחרים במקומם, ובשקט ולאט ייסוג ממדיניות שרוב הבוחרים שלו אינם מעוניינים בה, לפי הסקרים, וכשסביבתו צופה בחשש לעבר בחירות האמצע לקונגרס ב־2026. אבל אולי הוא גם לא יקשיב לבוחרים שלו. אף אחד, כולל טראמפ, עוד לא יודע.

ובסופו של דבר, אם הנזק שיגרמו הנכסים יהיה קטן יותר מהחששות הנוכחיים, זה דבר חיובי. כרגע חברות עוקפות את סוכנות המכס והגנת הגבולות של ארה"ב באופן חוקי באמצעות פיצול מכסים (כלומר, הקטנת ערכי סחורות באמצעות התאמות חשבונאיות), אחסון סחורות מיובאות במחסנים מחוץ לסין, ושליחת משלוחים בסכומים של פחות מ־800 דולר. בינתיים הונאות המכס רק מתגברות. סחורות סיניות כבר מנותבות מחדש בהצלחה, ואף ההיקף שלהן עולה באמצעות אריזה ומשלוח מחדש. כך, היצוא מחדש של סינגפור לארה"ב זינק ב־113% בחודש אפריל לעומת אפריל 2024. לכן, בסופו של דבר, פגיעה קטנה מהחשש מהמכסים היא הפתעה חיובית משמעותית, ולא משנה איך זה יקרה.

עם זאת, ערפל הקרב וחוסר הוודאות בארה"ב לא עתידים להתפוגג בקרוב, וזה ייטיב עם שווקי המניות מחוץ לארה"ב בשנה הזו.

קן פישר הוא מייסד ויו"ר פישר השקעות - אחת מחברות ניהול הכספים העצמאיות הגדולות בעולם, שמנהלת מעל 236 מיליארד דולר עבור אינדיבידואלים, משפחות ומוסדות • לחברה יש כיום יותר מ־145 אלף לקוחות, כולל כמה מהמשקיעים הגדולים בעולם