"אני לא אתן שקל לחברת BVI בלי שיכהן בה מישהו משלנו שישמור על הקופה"

בקוהאן פרופרטיס בעל השליטה השתמש ב־30 מיליון שקל מתמורת ההנפקה לפירעון הלוואות על נכסים שאינם שלה. בסימד בעלי השליטה משכו כ־100 מיליון שקל. עכשיו, עתיד הנפקות האג"ח של חברות ה־BVI בת"א בערפל. גורם מוסדי שהשתתף בהנפקות: "אין טעם להביא חברות חדשות. השוק פשוט נסגר"

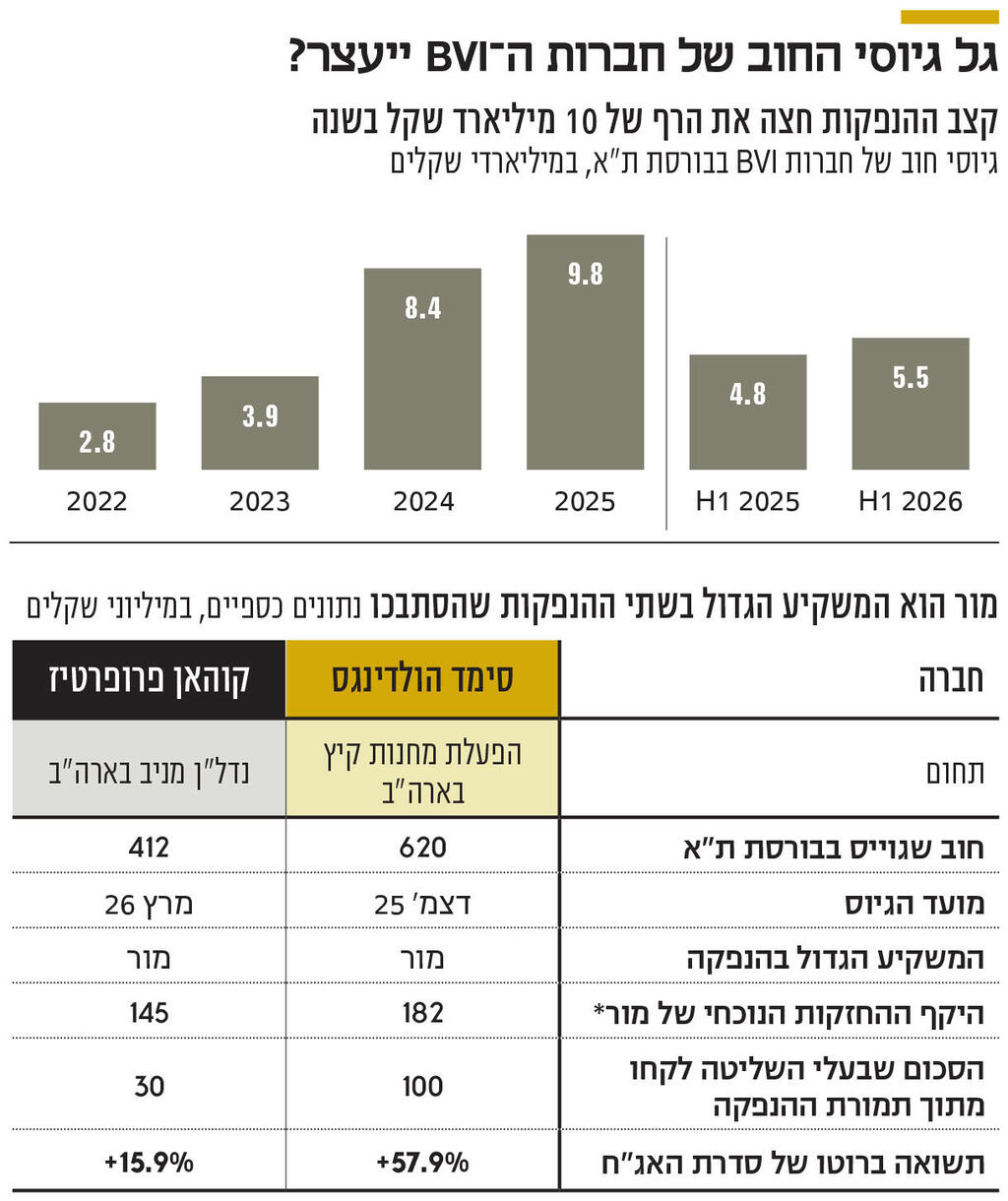

רק לפני כמה שנים נדמה היה ששוק ההון הישראלי סגר את הדלת בפני חברות ה־BVI - חברות אמריקאיות, ברובן, שהתאגדו באיי הבתולה הבריטיים (BVI) ומגייסות חוב בבורסה בתל אביב כנגד נדל"ן או נכסים אחרים שהועברו אליהן בידי בעלי השליטה או החברות־האמהות. זאת, לאחר שבסוף העשור הקודם כמה מהחברות הללו קרסו ובאחרות התגלו כשלים בממשל התאגידי. אלא שבשלוש השנים האחרונות המגמה התהפכה. גיוסי האג"ח של חברות ה־BVI שברו שיאים, וב־2025 הסתכמו ב־9.8 מיליארד שקל, עלייה של 16% לעומת 2024. גם הקצב ב־2026 נותר גבוה: במחצית הראשונה של השנה גייסו החברות 5.5 מיליארד שקל, עלייה של 14% לעומת התקופה המקבילה אשתקד.

אולם האירועים שנחשפו בשבועות האחרונים בשתי חברות - סימד (Simad Holdings) וקוהאן פרופרטיס (Kohan Properties) מטילים צל כבד על המודל כולו ועלולים לעצור את גל גיוסי החוב. "אחרי מה שקרה, בחודשים הקרובים אין טעם להביא חברות חדשות. השוק פשוט נסגר", אמר לכלכליסט גורם באחד מבתי ההשקעות שהשתתף בשתי ההנפקות. "ובהמשך? אני לא אתן שקל לחברה כזו בלי שיכהן בה מישהו משלנו שישמור על הקופה".

גורם נוסף בגוף מוסדי שהשקיע בשתי החברות אמר כי "יש עשרות חברות BVI ותיקות ויציבות, שהתנהלו לאורך השנים בצורה תקינה ושילמו את כל התחייבויותיהן במועד. אבל האירועים בסימד ובקוהאן לימדו את השוק שאי אפשר להסתמך רק על אמון. לכן חברות אמריקאיות שתכננו להנפיק בחודשים הקרובים יצטרכו לחשב מחדש את צעדיהן". לדבריו, "השוק עובד במחזורים, וכבר ראינו בעבר את הנפקות ה־BVI נעצרות ובהמשך חוזרות. לכן לא הייתי מספיד את המודל לטווח הארוך. אבל המשקיעים יבקשו מעכשיו אחיזה בתוך החברה עצמה — בין אם באמצעות קצין ציות מטעמם, דירקטור ישראלי שיהיה מורשה חתימה או כל מנגנון אחר שישמש נאמן של מחזיקי האג"ח ויוודא שבעלי השליטה אינם מבצעים מהלכים בעייתיים. זה אולי לא הוגן כלפי החברות הרציניות, אבל זו הדרך להגן על המשקיעים מפני אלו שאינן כאלה".

האירועים שהציתו מחדש את החשש שונים באופיים, אך בשניהם עלו סימני שאלה קשים בנוגע להתנהלות בעלי השליטה. סימד, המפעילה מחנות קיץ לילדים בארה"ב, גייסה בדצמבר 620 מיליון שקל בהנפקת אג"ח. בסוף מאי התברר כי בעלי השליטה, האחים דיוויד ומייקל שאבסלס, משכו מקופת החברה סכום השווה לכשישית מתמורת ההנפקה. בעקבות זאת נכנסה החברה להליכי פשיטת רגל.

קוהאן פרופרטיס, המחזיקה מרכזי קניות ובנייני משרדים בארה"ב, גייסה במרץ חוב של 412 מיליון שקל בבורסה בתל אביב. בסוף השבוע דיווחה כי בעל השליטה מייק קוהאן השתמש בלפחות 30 מיליון שקל מתמורת ההנפקה כדי לפרוע הלוואות על נכסים שאינם שייכים לחברה. עם זאת, החברה מסרה כי לטענתו הכסף כבר הושב, וכי קוהאן הפקיד 1.5 מיליון דולר לטובת החברה ויפקיד 2.5 מיליון דולר נוספים, ככל שיתברר בבדיקות המתנהלות כי נגרמו לה נזקים נוספים. בנוסף, בעקבות דרישת רשות ני"ע, דיווחה קוהאן גם על הלוואות והעברות כספים שלא נכללו בתשקיף ההנפקה ובדו"ח הרבעוני שפורסם לאחריה.

2 צפייה בגלריה

")

דיוויד ומייקל שאבסלס, בעלי השליטה בסימד. החברה נכנסה להליכי פשיטת רגל

(צילום מסך: Instagram)

לפי נתוני פרודאטה קפיטל, המתמחה בניתוח ובהנגשת נתוני שוק ההון, המחזיק הגדול ביותר באג"ח של קוהאן הוא בית ההשקעות מור. קרנות הנאמנות של מור מחזיקות בכ־85 מיליון שקל, וגופי הגמל והפנסיה שלו מחזיקים בכ־60 מיליון שקל נוספים — יחד כ־35% מסך ההנפקה. אחריו נמצאים גופי הגמל וביטוחי המנהלים של הפניקס, עם כ־45 מיליון שקל, וגופי הגמל והפנסיה של מיטב, עם כ־37 מיליון שקל. גם בסימד היו מור ומיטב המשקיעים הגדולים ביותר. בסוף מרץ החזיק מור אג"ח בהיקף של 182 מיליון שקל (כ־29% מההנפקה), ואילו מיטב החזיק אג"ח בהיקף של 110 מיליון שקל.

אחד הגורמים שהשקיע בשתי ההנפקות הדגיש כי למרות שבשתיהן התגלו כשלים בממשל התאגידי ושימוש בעייתי בכספי ההנפקה, פרופיל הסיכון שלהן אינו זהה. "בסימד מדובר בעסק תפעולי של מחנות קיץ, ולכן לקרקע עצמה אין כמעט ערך עצמאי. זה הגדיל את הסיכון. לעומת זאת, בקוהאן מחזיקי האג"ח קיבלו שיעבודים על נכסי נדל"ן מניבים שמייצרים תזרים שוטף, ולכן הסיכון היה נמוך יותר". לדבריו, בעוד שבסימד "הסוסים והכסף כבר ברחו מהאורווה", בקוהאן נראה שהאירוע אותר בשלב מוקדם יחסית. "שם הבינו מהר שיש בעיה, ועל פניו האירוע הסתיים עם השבת הכספים".

גורם בבית השקעות אחר הוסיף כי "בסימד זו כבר עשויה להיות מעילה של ממש, וקשה מאוד למנהלי השקעות להתגונן מפני מצב שבו בדו"חות מופיע כסף שבפועל כבר אינו בקופת החברה". באשר לקוהאן, לדבריו, "ייתכן שמדובר בעיקר בממשל תאגידי לקוי. לא מעט מהחברות האמריקאיות שמנפיקות בתל אביב הפכו אומנם לחברות מדווחות, אבל ממשיכות להתנהל כפי שהתנהלו לפני ההנפקה — בצורה פחות מסודרת, כולל העברות כספים בין חברות בקבוצה. לצד זאת, צריך לציין לחיוב את האקטיביות של רשות ני"ע, שאפשרה לזהות את הבעיות בשלב מוקדם וחייבה את החברה לבצע בדיקות, דבר שעשוי לאפשר את תיקונן".

בשוק ההון אולי אוהבים לומר שהאמון הוא המטבע החשוב ביותר, אבל אחרי האירועים בסימד ובקוהאן נראה שמנהלי ההשקעות מעדיפים להחזיק גם את המפתח לקופה של החברות. כלומר, אם בעבר די היה בביטחונות ובאמון בבעלי השליטה, נראה שכעת השוק דורש גם יכולת פיקוח ישירה — מחיר חדש שכל חברת BVI שתבקש לגייס בתל אביב תידרש לשלם.

מור: "אנליזה לא יכולה לחזות הונאה לכאורה"

ממור נמסר כי "בית ההשקעות מקפיד על אנליזה וניהול השקעות מקצועי ואחראי, הכוללים בדיקות נאותות טרם ביצוע ההשקעה. עם זאת, אנליזה טובה ככל שתהיה אינה יכולה לחזות מעשי הונאה לכאורה, שברור כי אין להם מקום בשוק ההון הישראלי. החברה רואה בחומרה כל פגיעה באמון המשקיעים. באשר לקוהאן פרופרטיס, להערכתנו ובהתאם למידע שבידינו, סדרת האג"ח מגובה, בין היתר, בביטחונות על נכסים מניבים, הון ונכסים המספקים הגנה להתחייבויות כלפי המשקיעים".