")

")

למה אתם מחמיצים שנה אחרי שנה את הסקטורים המנצחים בבורסה

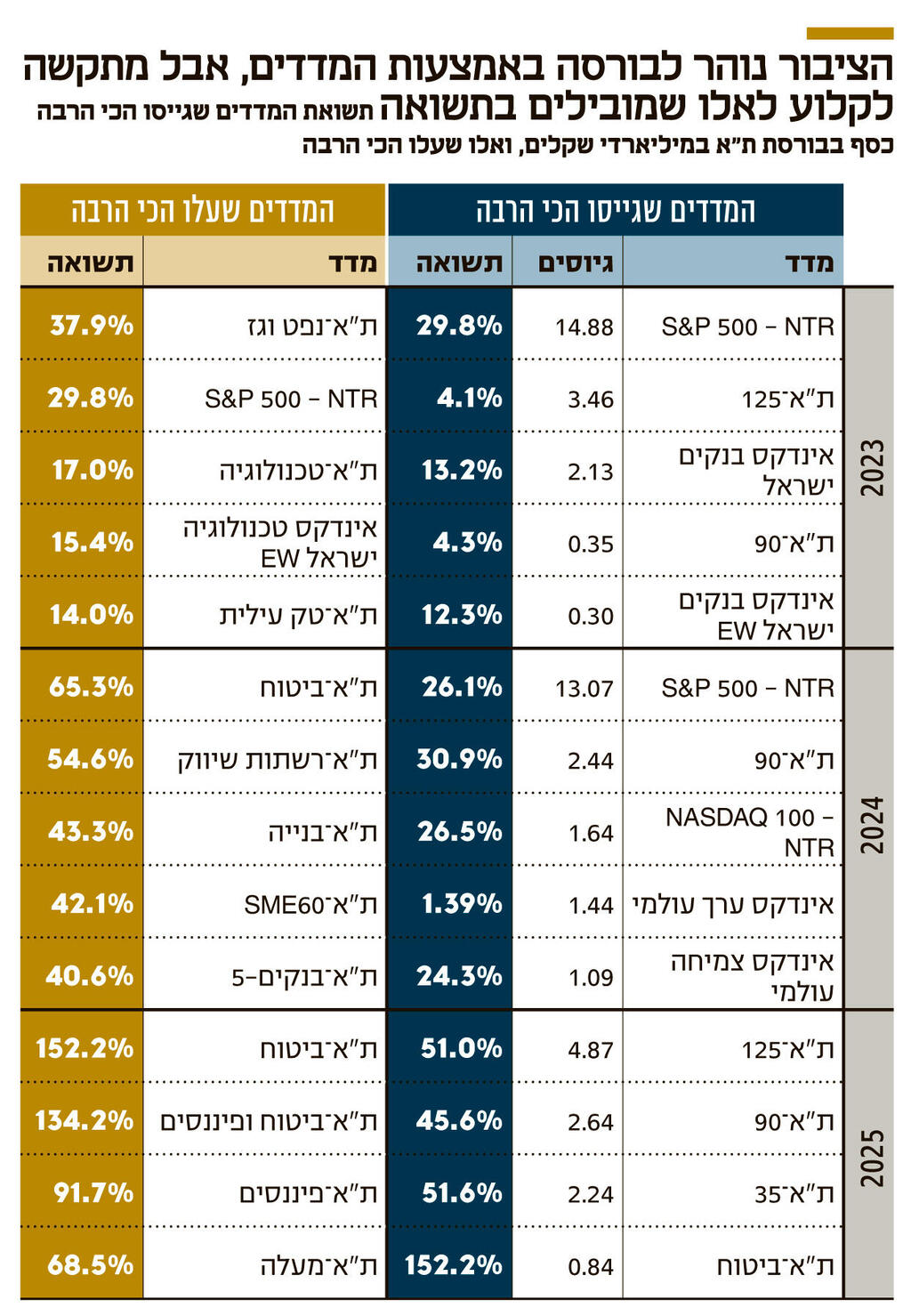

הציבור נהנה מראלי באחוזת בית ב־2025, אבל מתוך 16 מיליארד שקל שהזרים למדדים דרך קרנות עוקבות, רק פירורים הופנו לסקטורים שרשמו את העליות החדות ביותר, כמו מדד ת"א ביטוח, שטס ב־152%

שנת 2025 היתה שנה נהדרת עבור הבורסה בתל אביב וביצועי השוק המקומי היו מהחזקים בהיסטוריה. מחזורי המסחר גדלו, יותר חברות הנפיקו בו מניות, ומדדי המניות המקומיים התברגו בצמרת התשואות העולמיות, כשמדד הדגל, ת"א־35, הציג רק שנה אחת חזקה יותר – 2009, אז העולם התאושש מהמשבר הכלכלי הגלובלי. במקביל, יותר משקיעים נכנסו לשוק ומשקיעי הריטייל הפכו לדומיננטיים יותר. כיום אחת הדרכים המרכזיות של הציבור הרחב ליהנות מהראלי הזה, היא דרך תעשיית הקרנות הפסיביות – קרנות הסל והקרנות המחקות שעוקבות אחרי המדדים בבורסה המקומית, ולא רק בה, כאשר היקף הנכסים המנוהלים בתעשייה עומד על כ־346 מיליארד שקל.

אך הציבור, שהזרים בשנת 2025 למעלה מ־16 מיליארד שקל לקרנות הסל וקרנות הנאמנות המחקות, עשה זאת בעיקר דרך השקעה בקרנות שעוקבות אחרי המדדים המקומיים הכלליים. כך, מדדי המניות המובילים בגיוסים היו ת"א־125, עם הזרמות של כ־4.9 מיליארד שקל, ואחריו ת"א־90 ות"א־35, שגייסו 2.5 מיליארד שקל ו־2.2 מיליארד שקל בהתאמה. אך בזמן שהמדדים הכלליים עלו, ת"א־35 ב־51.6%, ת"א־125 ב־51% ות"א־90 ב־45.6%, המדדים הסקטוריאליים בבורסת ת"א עלו הרבה יותר. כך, שיאן התשואות ב־2025 היה מדד ת"א־ביטוח, שזינק בלא פחות מ־152%. אחריו נמצאים מדד ת"א־ביטוח ופיננסים, שעלה בשיעור תלת־ספרתי מרשים של 134%, ות"א־פיננסים שעלה ב־91.7%.

אך כמו שאין מי שישמע עץ שנופל ביער, הציבור לא היה שם כדי להרוויח מהזינוק של המדדים הסקטוריאליים. וכך, ת"א־ביטוח, שהגיוסים שנרשמו בו היו הגבוהים ביותר מבין המדדים הסקטוריאליים של הבורסה המקומית, ממוקם הרחק מאחורי שלושת המדדים הכלליים, עם גיוסים של 835 מיליון שקל בלבד במהלך השנה. ולמעשה, אם בוחנים גם את השנתיים הקודמות, ניתן לראות שמדובר במגמה רב־שנתית – הציבור נוהר למדדים הרחבים, ולרוב מחמיץ את המדדים הסקטוריאליים שמצליחים לעקוף את השוק. נשאלת השאלה מדוע זה קורה?

יניב פגוט סמנכ"ל המסחר בבורסה, הסביר בשיחה עם כלכליסט כי "אנחנו מזהים את הפער הזה כתופעה רב־שנתית ולא כעניין חדש. הסיבה המרכזית לקיומו היא שהציבור הרחב פשוט לא נגיש למידע הרלבנטי, ולכן מצליח לזהות את הסקטורים שעולים פעמים רבות רק אחרי שהם כבר נהנו מעלייה של עשרות אחוזים. מבין למעלה מ־2 מיליון משקיעים, רק כ־320 אלף משקיעים נהנים משירותי ייעוץ השקעות. האחרים נותרים עם פערי נגישות למידע. יש חקיקה רלבנטית, שאמורה להסדיר ולהקל את אפשרויות הייעוץ, אבל היא לא מתקדמת וכך הפער נמשך. באותו האופן אנחנו רואים שהציבור ממשיך להחזיק כספים רבים בפיקדונות ובעו"ש בבנקים פשוט בגלל חוסר מודעות לפוטנציאל הקיים בקרנות הכספיות. אפילו שהמודעות אליהן עלתה, הציבור פשוט לא נגיש למידע הערכי עבורו".

2 צפייה בגלריה

")

יניב פגוט, סמנכ"ל מחלקת מסחר בבורסה לניירות ערך. "הציבור הרחב לא נגיש למידע הרלבנטי"

(צילום: ניקי וסטהפל)

פגוט הוסיף כי "להפיכה המשטרית ב־2023 ולמלחמה שפרצה והתנהלה אחריה יש גם תרומה לכך. בתנאים של חוסר ודאות לגבי המצב הביטחוני, הפוליטי והכלכלי, אנשים העדיפו להיצמד לבנצ'מרק הכללי ולא להסתכן בסקטורים ספציפיים".

המגמה הרב־שנתית שפגוט התייחס אליה אכן ניכרת בנתונים. ב־2023 וב־2024 הישראלים נהרו להשקיע בקרנות שעוקבות אחר מדד S&P 500 האמריקאי, ואלה נהנו מגיוסים של 14.9 מיליארד שקל ב־2023 ושל 13.1 מיליארד שקל ב־2024. אחריו בלטו גם קרנות שמחקות את ת"א־125, עם גיוסים של 3.5 מיליארד שקל ב־2023, וקרנות שמחקות את ת"א־90 עם 2.4 מיליארד שקל ב־2024. אך התשואה שהניב מדד הדגל האמריקאי ושהניבו שני המדדים הכלליים המקומיים לא היתה הגבוהה ביותר, וב־2024 פיגרה הרחק מאחורי המדדים הסקטוריאליים המקומיים. בראשם, שוב, ת"א־ביטוח שעלה ב־65.3% ואחריו ת"א־רשתות שיווק שנהנה מעליות של 54.6% בהשפעת המלחמה ששלחה את הישראלים לסופרים ולקניונים ועצרה אותם מלטוס ולצרוך בחו"ל.

ליאור כגן, מנכ"ל מיטב קרנות נאמנות, הציג, בשיחה עם כלכליסט, נקודת מבט מעט אחרת מזו של פגוט. "כאשר בונים תיק השקעות, התכנון מתחיל מלמעלה ורק אז יורדים לרמת האלוקציות של הרכיבים הספציפיים בו. מהמדדים הכלליים, דרך מדדים סקטוריאליים ועד לרמת המניה הספציפית. אבל חשוב לזכור שרמת הסיכון שנשקפת למשקיע מכל אחת מהלבנים הללו היא שונה, ושילוב הרכיבים צריך לבוא בהתאם לרמת הסיכון שמעוניינים בה". הוא הוסיף כי "ההשוואה בין המדדים הכלליים ובין אלו הסקטוריאליים איננה מדויקת, כי מדובר במוצר אחר, עם רמת פיזור אחרת ורמת סיכון אחרת. כשמשקיעים בת"א־125, נחשפים למספר רב של מגזרים: ביטוח, בנקים, נדל"ן, טכנולוגיה, אנרגיה ועוד, ולמספר רב של מניות. לעומת זאת, אם נסתכל על מדד ת"א־ביטוח שבלט ב־2025, נכללות בו תשע מניות בלבד. לכן רמת הסיכון בהשקעה ספציפית בו היא אחרת מרמת הסיכון בהשקעה במדדים הכלליים".

כגן הוסיף כי "למעשה, כשאתה משקיע במדד הכללי אתה משקיע גם בזה הספציפי. כך, למשל, חלקו של מדד ת"א־ביטוח בת"א־125 מגיע ליותר מ־8%, אז המשקיע בת"א־125 נחשף גם לעליות בת"א־ביטוח, באופן דומה לכך שהוא נחשף לזינוק שרשמה נקסט ויז'ן גם אם אינו מחזיק ספציפית במניה. זה נכון עבור המשקיעים להשקיע במדדים שונים ולשלב גם כאלה סקטוריאליים. אבל תמיד צריך לוודא שמצויים ברמת הסיכון שמכוונים אליה ולא לוקחים סיכון רב מדי, שמגיע יחד עם הסיכוי הגבוה לעליות".

בכל הקשור לגיוסים הגבוהים בשנים הקודמות ל־S&P 500 ומנגד לפדיונות שנרשמו בו ב־2025 של 238 מיליון שקל, פגוט ציין כי "בראייה רב־שנתית, כאשר מסתכלים על חמש השנים האחרונות, אז מלבד 2023, הביצועים של המדדים בבורסה בת"א היו טובים מאלה של המדדים המקבילים בחו"ל. כאשר ב־2023 ראינו גם הסטה של כספים מצד המוסדיים לחו"ל על חשבון השקעות בישראל. אבל מעבר לביצועי היתר שנרשמו השנה בת"א, משתנה משפיע נוסף שמביא להעדפה לגיוסים בבית הוא השקל שהתחזק ופגע בתשואות של המדדים הזרים". כך, בסיכום 2025 הניב מדד S&P 500, שעלה ב־18% במונחים דולריים, תשואה שקלית של 4% בלבד. זאת על רקע התחזקות השקל.

כגן ציין כי "הפניית הכספים לחו"ל ב־2023 ו־2024 הגיעה על רקע שני משתנים מקבילים: ביצועים חזקים של S&P 500 ב־2023, ובמקביל עלייה ברמת הסיכון בישראל אחרי מהלכי הממשלה ב־2023 והמלחמה בעזה. המגמה ההפוכה שנרשמה ב־2025 הגיעה שוב משילוב של שני משתנים, והם הביצועים הטובים יותר של הבורסה המקומית ביחס למדד האמריקאי, ביחד עם ירידה בפרמיית הסיכון של ישראל לאור השינויים הגיאופוליטיים וסיום המלחמה, שעודדו את המשקיעים להחזיר את ההשקעות לשוק המקומי".