")

")

המלחמה עוד מורגשת, אבל פחות: חברות כרטיסי האשראי מתאוששות

למרות מחיקת חובות כפולה לעומת הרבעון המקביל, בשל המלחמה, ו־20% ירידה בעמלות מרכישות בחו"ל, ניכרת התחלת עלייה בתיק האשראי הצרכני. ישראכרט, כאל ו־MAX סיימו את הרבעון בירידה של 2.3% ברווח הנקי לעומת המקביל — כשכאל מובילה שנה שלישית ברציפות

לאחר שברבעון האחרון של 2023 חתכה המלחמה כרבע מהרווח הנקי של חברות כרטיסי האשראי, השפעותיה עדיין ניכרות בתוצאותיהן. אולם לצד זאת, מציגות שלוש החברות - MAX, ישראכרט וכאל - התאוששות מסוימת בדו"חות הרבעון הראשון של 2024.

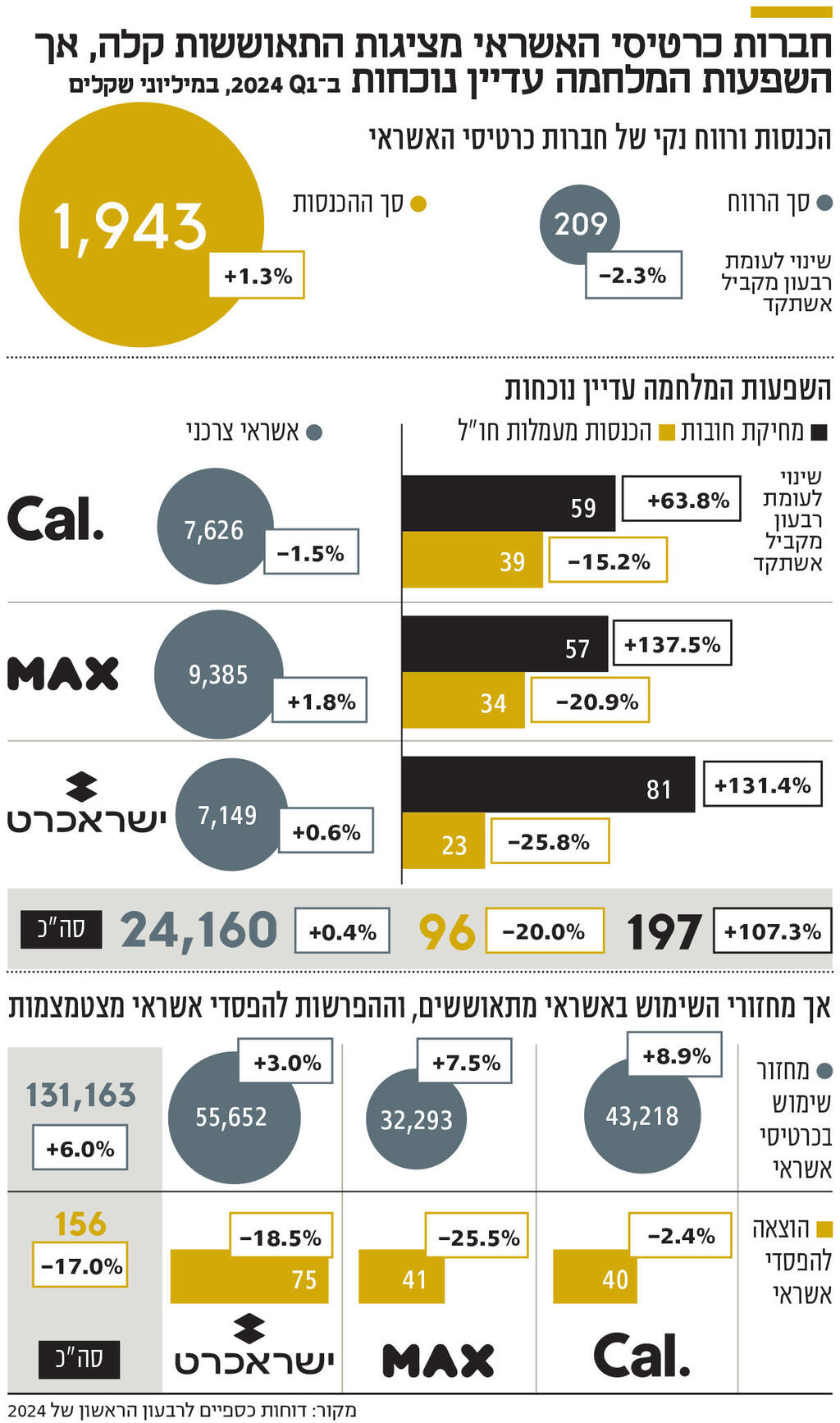

השפעות המלחמה בולטות בשלושה נתונים מרכזיים, והראשון הוא היקף מחיקת החובות. ההיקף המצרפי של המחיקות החשבונאיות נטו עמד על 197 מיליון שקל, יותר מכפול לעומת הרבעון המקביל. מכיוון שהמחיקות נרשמות 150 ימים לאחר שהחלו הפיגורים בתשלומים, מופיעות בדו"חות הרבעון מחיקות של הלוואות שנקלעו לקשיים בתקופת המלחמה.

העלייה המשמעותית ביותר בין החברות היא בישראכרט (81 מיליון שקל, עלייה של 131.4%) וב־MAX (57 מיליון שקל, עלייה של 137.5%). לאחר שעליית הריבית בשנתיים האחרונות ייקרה למשקי הבית את החזרי ההלוואות, באה המלחמה והנחיתה מכה נוספת. בשבועות הראשונים שיעור האבטלה גדל, הכנסות העסקים צנחו, המשק נכנס לסחרור, וחלה עלייה במשקי הבית ובעלי העסקים שהתקשו לעמוד בהלוואות — ואת התוצאה רואים בדו"חות הנוכחיים. עם זאת, לאור מתווה ההקלות שפרסם בנק ישראל כמה שבועות לאחר פרוץ המלחמה, שכלל בין השאר הקפאות תשלומים למפונים וחיילי מילואים, וכן בשל התאוששות הדרגתית של המשק, מעריכים בענף שהרע מכל מאחוריהן. כלומר שהיקף המחיקות ישאר דומה לרמתו הנוכחית בהמשך השנה, ולא תהיה עלייה משמעותית נוספת בנתון.

הנתון השני הוא תיק האשראי הצרכני. בנוסף לעליית הריבית גרמה המלחמה לירידה בביקוש לאשראי, וזאת במקביל לחיתום שמרני יותר מצד החברות וטיוב תיק האשראי שלהן. ברבעון האחרון של 2023 ירד תיק האשראי הצרכני המצרפי של החברות בקרוב ל־2% ועמד על 24.07 מיליארד שקל. ברבעון המדווח תיק האשראי התאושש מעט וגדל בקרוב ל־100 מיליון שקל, עלייה של 0.4%, אך מדובר בקצב איטי בהרבה מזה שהחברות התרגלו אליו, שהתאפשר בעיקר בשל עלייה בהלוואות לרכב. "בתקופות שיש בהן יותר סיכון ואי־ודאות, אשראי לרכב יותר מתאים מבחינת ניהול סיכונים, כי יש לו בטוחות מלאות", הסביר גורם בענף.

הצמיחה הגדולה ביותר בתיק האשראי הצרכני היא של MAX, שהתיק שלה הוא הגדול ביותר: התיק צמח ב־1.8% ברבעון הראשון ועומד על 9.4 מיליארד שקל. התיק של ישראכרט אמנם צמח ב־0.6% והגיע ל־7.1 מיליארד, אך הוא כולל עסקה ממרץ עם מימון ישיר, בהיקף של 284 מיליון שקל, שבלעדיה תיק האשראי שלה היה מתכווץ ב־100 מיליון שקל.

בשונה משאר החברות, תיק האשראי של כאל התכווץ ב־1.5% ועמד על 7.6 מיליארד שקל. הירידה הזו נעוצה בכך שכאל לא ביצעה רכישות של תיקי הלוואות, למשל של הלוואות לרכבים, במהלך התקופה. כאמור, בנטרול העלייה בהלוואות רכב, נרשמה ירידה באשראי הצרכני בכל החברות.

הנתון השלישי הוא הכנסות החברות מעמלות חו"ל. לאורך השנים האחרונות, ולמעט תקופת הקורונה, הגדילו העלייה במספר היוצאים לחו"ל והעלייה ברכישות צרכניות שם את הכנסות חברות כרטיסי האשראי מעמלות. מאז פרוץ המלחמה, הביאה הירידה בטיסות לחו"ל בשני הרבעונים האחרונים לירידה בהכנסות מעמלות חו"ל. ברבעון המדווח הסתכמו ההכנסות מעמלות אלה ב־96 מיליון שקל — קיטון של 20% לעומת הרבעון המקביל. בין החברות ישראכרט נפגעה באופן המשמעותי ביותר והציגה ירידה של 25.8% בהכנסות מעמלות חו"ל.

למזלן של חברות כרטיסי האשראי, את הירידה בהוצאות בחו"ל הסיט הצרכן הישראלי הממוצע לרכישות בארץ, שם ניכרת התאוששות משמעותית. מחזור העסקאות בכרטיסי אשראי לא רק התאושש בהשוואה לרבעון שלפניו, אלא צמח גם לעומת הרבעון המקביל ב־2023. כלל ההוצאות בכרטיסי אשראי ברבעון הראשון הסתכמו ב־131 מיליארד שקל — עלייה של 6% לעומת הרבעון המקביל. העלייה המשמעותית ביותר נרשמה בכאל, שמחזור העסקאות שלה צמח ב־8.9%. אומנם לא ברור איך ייראו החודשים הקרובים במדינה, אך גורמים בענף טוענים שבאפריל ובמאי נמשכה מגמת הצמיחה בשימוש באשראי, כך שמחזור העסקאות בכרטיסים צפוי לגדול גם רבעון השני.

בסך הכל, העלייה בהכנסות חברות כרטיסי האשראי, שעמדו על 1.9 מיליארד שקל, אומנם קוזזה בשל הירידה בעמלות חו"ל, אך בשורה העליונה הכנסות החברות עלו ב־1.3% באופן מצרפי ביחס לרבעון המקביל. לאור השנה שעברה על המשק הישראלי, ניכר שחברות האשראי הפגינו עמידות גבוהה יחסית לזעזועים.

ההפרשה בענף להפסדי אשראי ירדה ב־17%

יש נתון משמעותי נוסף שמצביע על התאוששות החברות, והוא ההוצאה להפסדי אשראי. כלל ההפרשה בענף ירדה ב־17% והסתכמה ב־156 מיליון שקל. הסיבה לירידה בהפרשה היא שלאורך השנה הקודמת, לפני פרוץ המלחמה, עליית הריבית במשק ואי־הוודאות הפוליטית והכלכלית דחפו את החברות להפריש סכומים גבוהים יחסית על תיק האשראי שלהן. מאז, הצמיחה האיטית של תיק האשראי וההנחה שלא תהיה עלייה בשיעור ההלוואות שנכנסות לקשיים, אפשרה לחברות לצמצם משמעותית את ההפרשה.

את ההפרשה הגבוהה ביותר ביצעה ישראכרט, 75 מיליון שקל — 18.5% פחות מהרבעון המקביל. מנכ"ל החברה רן עוז התייחס לכך בשיחה עם כלכליסט לאחר פרסום הדו"ח וציין כי "זו עדיין הפרשה גבוהה, מתוך ראייה שמרנית שאנחנו עדיין לא אופטימיים".

אמנם ההתאוששות נרשמה בענף כולו, אך שורת הרווח שונה מאוד בכל חברה. כאל הציגה את הרווח הנקי הגבוה ביותר, 87 מיליון שקל, אך צמחה ב־2.4% בלבד לעומת 2023 (בנטרול השפעות חד־פעמיות). הרווח של ישראכרט, שעמד על 64 מיליון שקל, צמח בשיעור הגבוה ביותר — 16.4%, בעוד הרווח של MAX ירד ב־21.6% ועמד על 58 מיליון שקל, בעיקר בהשפעת הוצאות מס חד־פעמיות. במבט כולל, החברות סיימו את הרבעון עם רווח נקי של 209 מיליון שקל — ירידה של 2.3% לעומת הרבעון המקביל.

בשלוש השנים האחרונות מציגה כאל את הרווח הנקי הגבוה בין חברות הענף, והדבר עשוי לספק רוח גבית לבעל השליטה, בנק דיסקונט (72%), שייאלץ להיפרד ממנה עד 2026, לפי החוק להגברת התחרות במערכת הבנקאית. בדיסקונט שואפים למכור את כאל לפי שווי גבוה של 3–4 מיליארד שקל. לשם השוואה, ישראכרט הונפקה בבורסה ב־2019 לפי שווי של 2.7 מיליארד שקל, והיתה על סף מכירה להראל השקעות לפי שווי של 3.3 מיליארד שקל. MAX, לעומתה, נמכרה לכלל החזקות לפי שווי של 2.47 מיליארד שקל.