")

")

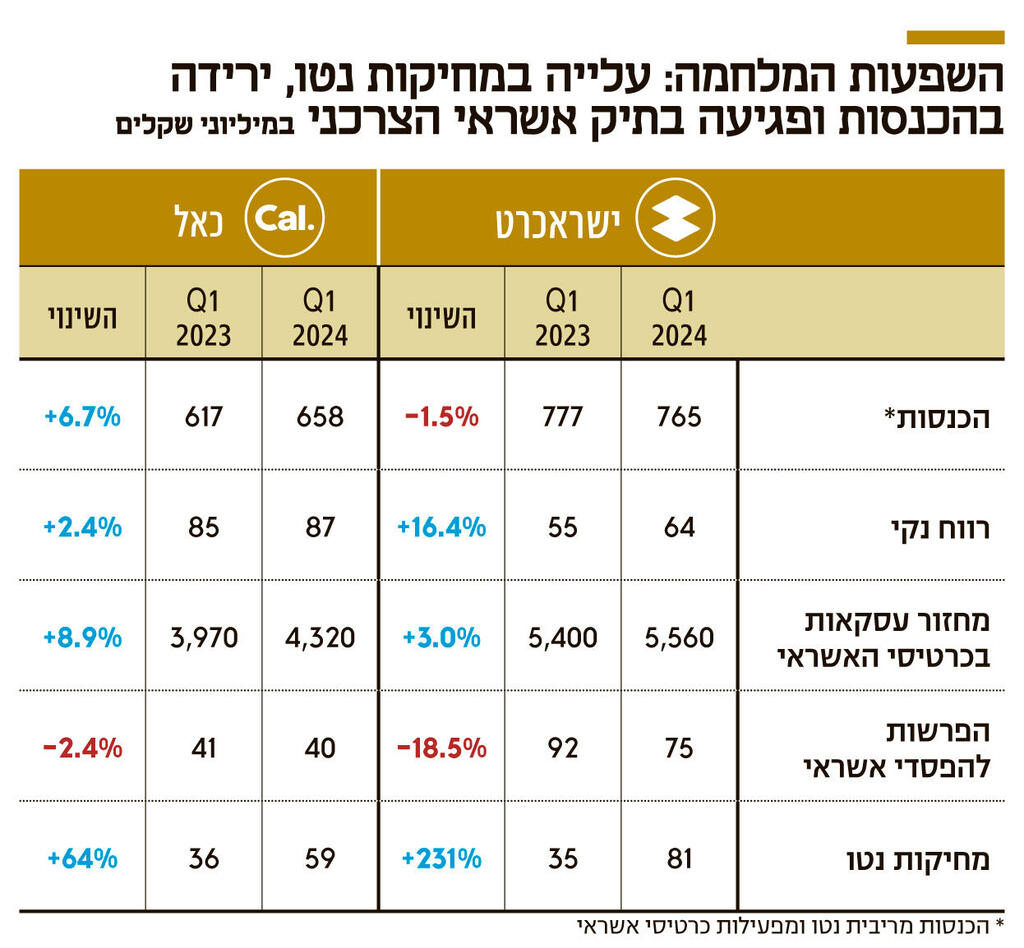

נסיגה בהכנסות ישראכרט; המנכ"ל: "כשהקושי הכלכלי עולה אנחנו נזהרים יותר, לכן האטנו את הקצב"

על אף הירידה בהכנסות, ישראכרט סיימה את הרבעון הראשון עם שיפור של 16.4% ברווח הנקי ל- 64 מיליון שקל; לשורת הרווח תרמו הצמצום בהוצאות התפעול וההפרשה הנמוכה יחסית להפסדי אשראי; תיק האשראי העסקי של החברה קפץ ב-34% ביחס לרבעון המקביל - טיפס ב-7% מול הרבעון הקודם

מחיקות חשבונאיות של 81 מיליון שקל, ירידה בהכנסות מכרטיסי אשראי וצמיחה מתונה של תיק האשראי: השפעות המלחמה ניכרות בתוצאות הרבעון הראשון של ישראכרט. החברה דיווחה על הכנסות רבעוניות של 765 מיליון שקל - נסיגה של 1.5% ביחס לרבעון המקביל ב-2023.

ההכנסות מכרטיסי אשראי (פעילות הליבה המובילה), ירדו ב-2.4% ביחס לרבעון המקביל ל-527 מיליון שקל. מדובר בהתאוששות חלקית בלבד ביחס לרבעון הקודם שבמהלכו פרצה המלחמה, אז ההכנסות עמדו על 478 מיליון שקל. הפעילות נפגעה ברבעון הראשון בעיקר בשל הירידה במספר הנוסעים לחו"ל, שהביאה לצמצום של 26% בעמלות מעסקאות בחו"ל ביחס לרבעון המקביל.

בעקבות עליית הריבית אשתקד והמשך צמיחת תיק האשראי, ההכנסות מריבית גדלו בשיעור מתון של 5.4% ביחס לרבעון המקביל, ועמדו על 231 מיליון שקל. בנוסף, ההכנסות מריבית ירדו מעט ביחס לרבעון האחרון של השנה, אז הן הסתכמו ב-236 מיליון שקל (חלק מהירידה נובע ככל הנראה מכך שבינואר האחרון בנק ישראל הוריד את הריבית ב-0.25%).

על אף הירידה בהכנסות מכרטיסי אשראי, והצמיחה המתונה בהכנסות מריבית, הרווח הנקי של ישראכרט גדל ב-16.4% ל-64 מיליון שקל.

הגורם המרכזי לרווחיות הוא ירידה בהוצאות להפסדי אשראי (שנובע בקצב גידול נמוך יחסית בתיק האשראי), לצד צמצום של 6 מיליון שקל בהוצאות התפעול. בעוד שברבעון המקביל ישראכרט הפרישה 92 מיליון שקל, ברבעון הנוכחי ההפרשה עמד על 75 מיליון שקל.

"ההפרשה אמנם ירדה יחסית לרבעון המקביל, אך זו עדיין הפרשה גבוהה, מתוך ראייה שמרנית שאנחנו עדיין לא אופטימיים ואנחנו לא רואים את ההתאוששות", אמר לכלכליסט מנכ"ל החברה רן עוז. "הניתוח שלנו אומר שהחזרה של השימושים המקומיים עדיין קטנה ומונעת מעליות מחירים והסטה של הרכישות בחו"ל

אנחנו רואים יותר קושי ואתגר גם בצד הלקוחות הפרטיים וגם בצד העסקים הקטנים ולכן משתדלים להיות זהירים. בסופו של יום אנחנו מפרישים בשיעור משמעותי". עוד הוסיף עוז כי ההפרשה הגבוהה יחסית ברבעון המקביל, של כמעט מאה מיליון שקל, נבעה מקצב הגידול המהיר של התיק אשתקד, וכי ביחס להאטה הנוכחית בקצב הצמיחה, ההפרשה גבוהה.

סך המחיקות החשבונאיות נטו של החברה עמד על 81 מיליון שקל - עלייה משמעותית ביחס לרבעון המקביל -אז הן עמדו על 35 מיליון שקל. עוז מסביר כי "מבחינה טכנית, המחיקות נרשמות 150 יום לאחר שהלקוח נכנס לקשיים, כלומר המחיקות שאנחנו רואים ברבעון הראשון אלו מחיקות שנובעות מלקוחות שנקלעו לקשיים החל מתקופת המלחמה. זו בדיוק התקופה הכי בעייתית מבחינת הלקוחות ומבחינת היכולת שלנו לגבות".

תיק האשראי של החברה עמד בסוף הרבעון על 9.25 מיליארד שקל, זאת בהשוואה ל-8.25 מיליארד ברבעון המקביל. ביחס לרבעון האחרון, אז עמד התיק על 9.05 מיליארד שקל, צמח התיק ב-184 מיליון שקל. עם זאת, במרץ האחרון חתמה החברה על עסקה בשווי 284 מיליון שקל עם מימון ישיר, בלעדיה תיק האשראי היה מתכווץ ב-100 מיליון שקל ביחס לרבעון האחרון. בחברה מסבירים שהעסקה השפיעה בעיקר על האשראי הצרכני - שעומד על 7.15 מיליארד, ונמצא במגמת קיטון מזה שנה: "ככל שהקושי הכלכלי עולה אנחנו נזהרים יותר בחיתום, ולכן האטנו את הקצב", אומר עוז. "לזה הצטרף המרכיב של מאגר נתוני אשראי שלא מכיל את כל המידע מאז פרצה המלחמה, אז התקבלה החלטה להשהות את הדיווחים וזה אומר שיותר קשה לי לחתם צרכנים שהם לא לקוחות שלי".

מנגד, תיק האשראי העסקי - שלו חלק קטן יחסית מתיק האשראי של החברה, כמעט ולא הושפע מהעסקה, ובו חלה צמיחה אגרסיבית של 34% ביחס לרבעון המקביל, ושל 7% מאז הרבעון הקודם. עוז הדגיש כי העלייה אינה מגדילה את הסיכון. "מכיוון שאנחנו מחתמים עסקים אחד אחד אנחנו מוודאים שאנחנו יודעים למי אנחנו נותנים אשראי. על פני השנתיים-שלוש האחרונות אנחנו בודקים את עצמנו ומשפרים את המודלים והפרמטרים של החיתום, ובינתיים זה עובד בסדר. זה לא אומר שאמשיך לגדול בקצב הזה".

מספר הכרטיסים הפעילים הגיע ברבעון ל-4.5 מיליון שקל - עלייה מתונה של כ-35 אלף כרטיסים. עם זאת, ברבעון הקודם קטלגה מחדש החברה כרטיסים שלא נעשה בהם שימוש כלא פעילים, מה שהביא לירידה נקודתית במספרם.

ההון העצמי המיוחס לבעלי המניות של ישראכרט, חברה ללא גרעין שליטה, עלה ב-200 מיליון שקל וחצה לראשונה את הרף של 3 מיליארד שקל, אולם שווי השוק של החברה בבורסת ת"א עומד על 2.66 מיליארד שקל. כלומר, ישראכרט נסחרת בדיסקאונט על ההון העצמי שלה. החברה הייתה אמורה להימכר בשנה שעברה להראל תמורת 3.2 מיליארד שקל, אך העסקה בוטלה בינואר האחרון לאחר שרשות התחרות לא אישרה את המכירה. זאת מתוך חשש לפגיעה בפטיות בבעלי הכרטיסים של ישראכרט.

לצד פרסום הדו"ח, דירקטוריון החברה הודיע היום על כינוס אסיפה בחודש הבא לאישור הענקת אופציות למנכ"ל החברה, רן עוז, ולנושאי משרה נוספים, במסגרת תכנית תגמול הוני מבוססת ביצועים. הדירקטוריון מבקש לאשר מתן אופציות לעוז בשווי 1.9 מיליון שקל, בשתי פעימות במהלך שלוש השנים הקרובות. עלות השכר של עוז, שמכהן כמנכ"ל הקבוצה מאז 2021, עומדת ב-2024 על 4.6 מיליון שקל. שווי התכנית שעולה לאישור עומד על 41 מיליון שקל.

בחברה מציינים כי במסגרת מתווה בנק ישראל לדחיית תשלומי הלוואות ומתן הטבות בעמלות בעקבות המלחמה, דחתה הקבוצה מתחילת המלחמה תשלומים בהיקף של 60 מיליון שקל, כאשר ההשפעה על רווח הקבוצה נאמדת ב-9 מיליון שקל - כ-6 מתוכם בשל הטבות בעמלות. מאז אפריל, החברה העניקה הטבות נוספות בשווי של מיליון שקל. בסך הכל, מדובר ב-10 מיליון שקלים שהחברה שילמה עד כה, כשהאומדן לניצול מלא של ההקלות מוערך בכ-38 מיליון שקל. כלומר, רוב הזכאים לא ניצלו את ההטבות שהחברה מאפשרת במסגרת המתווה.