")

ההכרעה קרבה: האם הבנקים יוגדרו כקבוצת ריכוז

חמשת הבנקים הגדולים הוזמנו לשימוע נוסף ברשות התחרות, לקראת הכרעה האם להכריז עליהם כקבוצת ריכוז; זו הפעם הראשונה שצעד כזה מתרחש במגזר הפיננסי והוא יקנה לממונה על התחרות סמכות להטיל הוראות על פעילותם במקביל לבנק ישראל; הבנקים יערערו אם תתקבל ההחלטה וצפוי תהליך ארוך עד לאישור הסופי

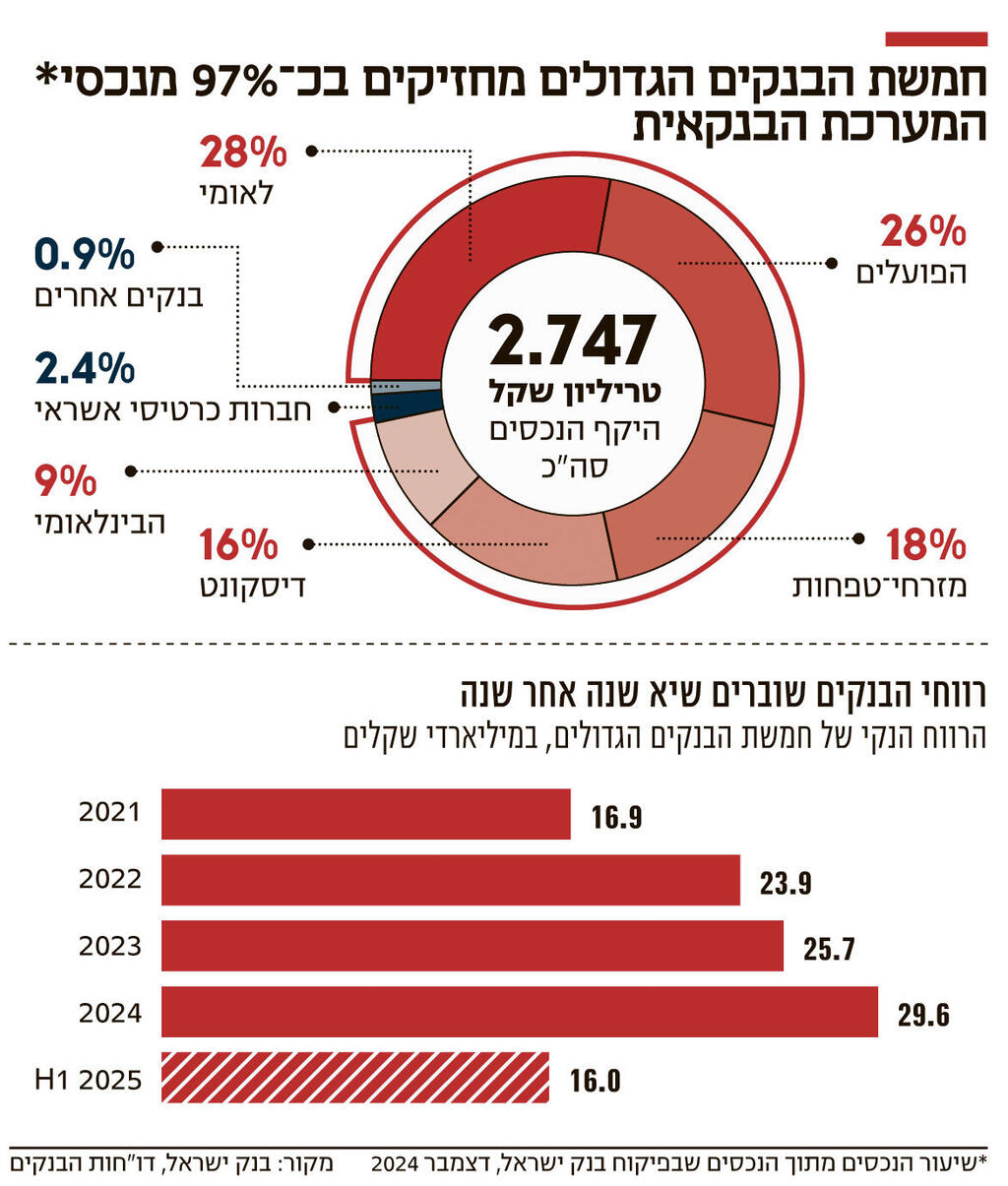

רשות התחרות מתקרבת להכרעה אם להכריז על הבנקים כקבוצת ריכוז. כפי שנחשף באתר כלכליסט, הרשות זימנה ביום חמישי האחרון את חמשת הבנקים הגדולים לשימוע נוסף, מתוך כוונה להכריע בנושא בחודשיים הקרובים, עד לסוף 2025. ההכרזה, ככל שתתקיים, תגדיר אותם כקבוצת ריכוז בשירותים הקמעונאיים, כלומר בשירותים למשקי הבית ולעסקים קטנים.

זהו השימוע השני, לאחר שכבר לפני שנה וחצי, במרץ 2024, זימנה הרשות את הבנקים לשימוע ראשון. שימוע נוסף אינו מחייב בהכרח כדי להכריז על קבוצת ריכוז, אך הרשות נדרשה לבדיקות נוספות בעקבות הטענות שהעלו הבנקים בשימוע הראשון, וכעת תציג בפניהם את ממצאיה.

טרם השימוע הראשון, ההערכה היתה שהרשות תכריע עד לסוף 2024, אך בחינת הרשות התארכה כנראה בשל טענות הבנקים לריבוי הלקוחות עם חשבונות במספר בנקים שונים, וכן להיעדר ראיות לתחרות מועטה בפועל. אך בדיקת הרשות מצאה כי מספר משקי הבית עם חשבונות פעילים ולא־עסקיים ביותר מבנק אחד נמוך, וכי יש ראיות לכך שכל בנק מחזיק כוח שוק כלפי לקוחותיו ושזה נובע במידה רבה מכך שהבנקים מתנהלים באופן לא שקוף, ומונעים "פריקות מוצרים", כלומר את האפשרות לצרוך רק חלק מהמוצרים הבנקאיים.

הכרזה על הבנקים כקבוצת ריכוז תקנה לממונה על התחרות מיכל כהן סמכות להטיל הוראות או מגבלות על הפעילות של הבנקים. לפי החוק, על הממונה להתייעץ עם בנק ישראל כדי לבצע צעד שכזה, אולם אין חובה לקבל את עמדתם בהחלטה.

בבנק המרכזי לא מתלהבים מכוונת הרשות, והיו מעדיפים להישאר הרגולטור היחיד עם סמכות מול הבנקים. התפיסה בבנק ישראל היא שהדרך ליצור שינוי אמיתי היא דרך שינויים תשתיתיים, כגון הרפורמה ליצירת רישיון בנק קטן, וכי הערך המוסף ל הכרזה על קבוצת ריכוז הוא מצומצם.

בשנים האחרונות, בהן רווחי הבנקים שברו שיא שנה אחר שנה, בוצעו מספר צעדים בניסיון להגביר את התחרות וההוגנות במערכת הבנקאית. בין היתר: הצעות חוק שונות, הוראות שונות ומתווי הטבות שקידם בנק ישראל וכן המיסוי המיוחד שהוטל עליהם לאחר המלחמה. אך אם רשות התחרות תכריז על הבנקים כקבוצת ריכוז יהיה זה הצעד המשמעותי ביותר שנעשה מולם בשנים האחרונות, ושינוי דרמטי ביחסי המדינה מול הבנקים שלה, שיפעלו תחת רגולטור נוסף מלבד בנק ישראל.

בין הצעדים שהרשות עשויה להטיל על הבנקים, אם תכריע כי הם קבוצת ריכוז, נכללות הוראות שמטרתן להגביר את התחרות בתחום הפיקדונות. אחת ההוראות המרכזיות תעסוק באיסור הפליית מחיר בין לקוחות, כך שבנקים לא יוכלו עוד להציע ריביות שונות על פיקדונות בהתאם להחזקת מוצרים נוספים — כמו הלוואות, ניירות ערך או עו"ש — אלא רק את הריבית הרשמית שהם מפרסמים באתריהם. עם זאת, הבנקים יוכלו להמשיך להציע ריביות שונות בהתאם להיקף הסכום המופקד, כפי שנהוג כיום.

במקביל, נשקלת חובת הבנקים לאפשר פתיחת פיקדון כספי נפרד ("פיקדון פריק"), שאינו מותנה בקיום חשבון עו"ש או בשירותים אחרים של הבנק, במטרה לאפשר לציבור להפקיד כספים ישירות וללא תלות בקשר בנקאי רחב.

צעדים נוספים נוגעים להגברת הנגישות של קרנות כספיות — מוצר חיסכון חוץ־בנקאי מתחרה לפיקדונות — באמצעות חיוב הבנקים להציג ללקוחות מידע השוואתי רלבנטי ול"להקפיץ" להם אפשרות לחיסכון בקרנות כספיות בעת שהם מתעניינים בפתיחת פיקדון. זאת במטרה לאפשר לציבור להשוות בין הריבית בפיקדון לבין התשואה בקרנות הכספיות, וכך להגביר את כוח המיקוח של החוסכים.

בנוסף, נשקלת הוראה שתחייב את שני הבנקים הגדולים: הפועלים ולאומי, לקבל כספים מגופים חוץ־בנקאיים שיפעלו כ"מרכזי כספים" — גופים שירכזו כספי ציבור ויפקידו אותם בבנקים לטובת השגת ריביות עדיפות.

תחילה שקלו ברשות לחייב בהוראה זו את כל הבנקים, אך לבסוף החליטו למקדה רק בשני הבנקים הגדולים. עוד נשקלת הקלה על ניוד מהיר של פיקדונות בין בנקים שונים, במטרה לצמצם חסמים ולשפר את שקיפות השוק.

תהליך ארוך בעקבות ערעור של הבנקים

ההכרזה על הבנקים כקבוצת ריכוז, ככל שזו תתרחש, תיחשב לצעד חריג מאוד, והפעם הראשונה שהדבר מתרחש במגזר הפיננסי, שתחילה אף הוחרג מהסעיף בחוק ההגבלים העסקיים שנוגע לקבוצות ריכוז (ראו מסגרת בעמוד זה). הפעם האחרונה שהרשות הכריזה על קבוצת ריכוז היתה ב־2013 עם נמלי חיפה ואשדוד. הרשות הטילה עליהם הוראות, אך אלו רוככו במסגרת הסכם פשרה בעקבות ערעור שהוגש לבית הדין.

גם במקרה הנוכחי, הבנקים צפויים לערער לבית הדין לתחרות, כך שגם לאחר ההכרזה על הבנקים כקבוצת ריכוז, צפוי תהליך ארוך עד לאישורו הסופי של הצעד. ככל שהדבר אכן יתממש, הרי שפעולה זו עשויה להיות אבן דרך מרכזית במורשת של הממונה על התחרות מיכל כהן, ששר הכלכלה ניר ברקת פועל מזה יותר משנתיים להדיחה.

כהן, שהצטרפה לרשות התחרות ב־2006, מונתה לתפקיד ב־2022 בידי שרת הכלכלה הקודמת אורנה ברביבאי. הליך ההדחה של כהן החל במאי 2023, לאחר שסירבה לדרישתו של ברקת לאיים בפתיחת חקירה על חברה בתחום המזון אף שלא הפרה את החוק, לאחר בקשה שהופנתה אליה על ידי מנכ"ל משרד הכלכלה אמנון מרחב. זאת, למרות שעל פי החוק אסור לשר ולמנכ"ל משרד הכלכלה להתערב בשיקול הדעת של הרשות.

בחודש יולי, בעקבות עתירה לבג"ץ, השופטים נתנו אור ירוק להליך ההדחה כשהורו לכנס את הוועדה לבחינת מינויים לדון בתפקודה, אלא שבחודש שעבר היועמ"שית גלי בהרב־מיארה ביקשה דיון חוזר בעתירה והקפיאה לעת עתה את ההליך. באופן פורמאלי, הקדנציה של כהן מסתיימת ב־2028. גם אם תשלים אותה במלואה, הרי שהכרזה על הבנקים כקבוצת ריכוז תהיה הצעד שבו תיזכר.

מבנק ישראל נמסר בתגובה לפעולות של רשות התחרות כי ״דרך המלך להגברת התחרות בבנקאות היא בהוספת שחקנים חדשים לשוק. בנק ישראל פעל ופועל רבות בשנים האחרונות לקידום הנושא בין השאר באמצעות הובלת הצוות הבינמשרדי להגברת התחרות שמסקנותיו התפרסמו לאחרונה".

מבנק ישראל ביקשו להדגיש כי "חשוב לציין כי חלק ניכר מהצעדים שהציעה רשות התחרות בתהליך ההכרזה על קבוצת הריכוז נמצאים זה מכבר בשלבי יישום מתקדמים בהוראות ניהול בנקאי תקין שקידם המפקח על הבנקים".