")

")

פרשנות

זה רק נראה כמו תחרות בין הבנקים, אבל זה לא

שני הבנקים הגדולים הכריזו על הטבות מקוריות — שתי מניות של הבנק במתנה ללקוחות הפועלים והנחה של 0.25% ריבית על הלוואות בלאומי — אבל מאחורי הצ'ופרים עומדת הוראה של בנק ישראל להחזיר לציבור משהו מרווחי השיא שלהם

כפי שכל קוץ במדבר נדמה לפרח מלבלב, כך גם כל הטבה במערכת הבנקאית הריכוזית נחווית כמשב רוח מרענן. אתמול הציבור נהנה ממשב רוח נוסף בחום של סוף אוגוסט, כשבנק לאומי הודיע בצעד חריג על כך שיוריד את שיעור ריבית הפריים. ריבית זו, שעומדת כיום על 6%, תרד ב־0.25% וההטבה תחול על ההלוואות הצרכניות ללקוחות מעבירי משכורת.

על פניו, היה זה שבוע נהדר לתחרות במערכת הבנקאית. בתחילת השבוע בנק הפועלים הודיע בצעד שנחשב גם הוא כחריג שכמיליון מלקוחותיו יוכלו לבחור בין קבלת שתי מניות של הבנק או מענק של 100 שקל.

אולם רצף ההודעות של שני הבנקים הגדולים על הטבות יצירתיות הוא רק מצג שווא של תחרותיות. עדיין לא יצאנו מהמדבר ועוד לא הגענו לארץ המובטחת. שתי ההטבות ניתנו כחלק ממתווה שקידם בנק ישראל, במסגרתו הבנקים התחייבו לספק הטבות בהיקף כולל של כ־3 מיליארד שקל בין הרבעון השני של 2025 לרבעון הראשון של 2027. חלקם של לאומי והפועלים עומד על יותר ממחצית הסכום.

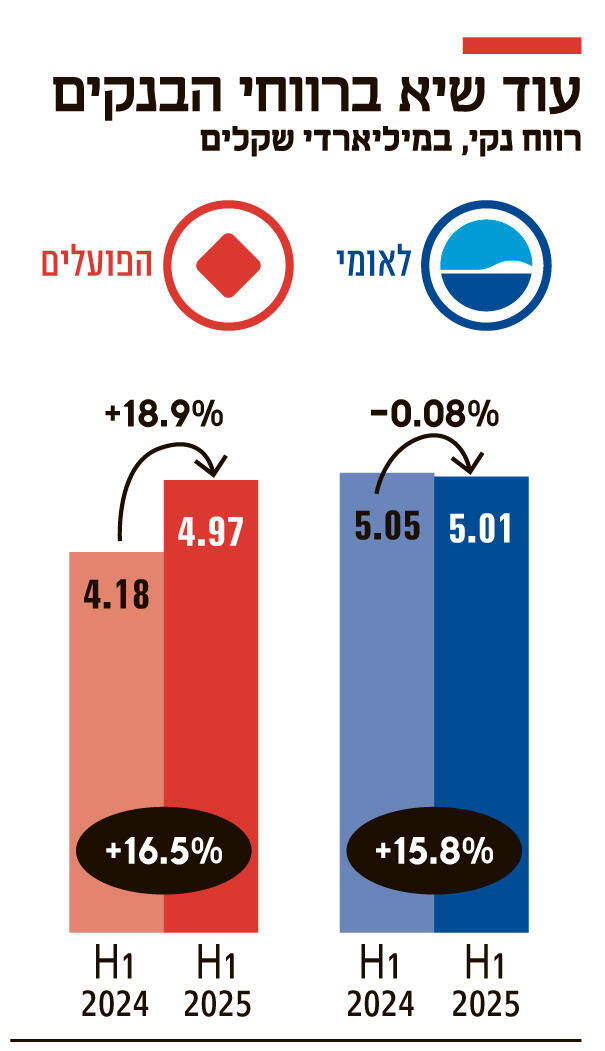

רווחים של 8.3 מילארד שקל

החודש דיווחו חמשת הבנקים הגדולים על רווחים של 8.3 מיליארד שקל ברבעון השני, במה שמסתמן כדרך הבטוחה לשנת שיא נוספת ברווחי הבנקים. את 2024 סיימו חמשת הבנקים הגדולים עם רווח שיא מצטבר של כ־30 מיליארד שקל.

המתווה של בנק ישראל גובש במטרה לדחוף את הבנקים להקל על הציבור לאור רווחי השיא, ובו בזמן גם למנוע קידום מהלכי חקיקה מצד חברי כנסת, כגון חובת תשלום על ריבית עו"ש. בבנק ישראל סבורים כי חיקקה כזאת עלולה לפגוע בציבור הרחב.

המהלכים של הפועלים ולאומי הם לא נגזרת של מערכת בנקאית שהופכת לתחרותית יותר, ושבה הבנקים צריכים להתאמץ יותר כדי לרצות את לקוחותיהם. אלא זו נגזרת של מתווה ההקלות בלבד. ברגע שהפיקוח על הבנקים הגדיר את כללי המשחק – היקף הטבות של כ־3 מיליארד שקל בשנתיים – הבנקים הפכו זאת להזדמנות למהלכים שיווקיים, ואחת לכמה חודשים הם יוצאים בקול תרועה רמה סביב מהלך סמלי כזה או אחר. הכסף כבר נצבע, השאלה היא רק באיזה צינור יועבר, ואיך זה ישווק. לזכות הבנקים ייאמר שהמהלכים הופכים ליותר ויותר מקוריים, בוודאי במקרה של בנק הפועלים.

אלמלא המתווה, לא היינו רואים את שני המהלכים שהבנקים הגדולים עשו השבוע. דווקא המהלך של הבנק הקטן במערכת, הבינלאומי שהודיע שלא במסגרת המתווה על פטור משנתיים לדמי ניהול במסחר בניירות ערך ללקוחות צעירים, שיקף את המקומות שבהם הבנקים מגיבים באמת לתחרות גוברת. במקרה הזה מצד וואן זירו ובתי ההשקעות שמצליחים לנגוס בנתח השוק שלהם במסחר עצמאי.

המתווה של הפיקוח על הבנקים לא נועד רק לדחוף את הבנקים לחלוק את רווחיהם עם הציבור ולהוריד לחץ של מהלכי חקיקה פופוליסטיים בכנסת, אלא גם להרגיל את הציבור לקבל הטבות, להזכיר לו שאפשר אחרת. הנה, אפשר להתמקח על הריבית שהבנקים גובים – עובדה שבנק יכול להפחית למאות אלפי לקוחות את הריבית ב־0.25%. אפשר לקבל ריבית על העו"ש. אפשר לקבל ריבית טובה יותר על פיקדונות.

אבל מילת המפתח כאן היא זמניות: המתווה בתוקף עד לרבעון הראשון של 2027, והוא לא יישאר לנצח. לכן, אסור לנוח על זרי הדפנה בדמות שתי מניות במתנה והנחה קלה באשראי. ההטבות האלה לא יישארו. כדי לייצר לאורך זמן מערכת תחרותית יותר נדרש מהציבור לזכור שאפשר אחרת. שהוא יכול להתמקח. שהוא יכול להחליף בנק. שמגיע לו שיתחרו עליו.

ומה אם בנק ישראל יוריד את הריבית

עוד שתי נקודות על המהלך של לאומי: הראשונה היא שההוזלה תחול על החזרי ההלוואות החל מ־1 באוקטובר. אלא שבנק לאומי לא התחייב לבצע הפחתה נוספת אם בנק ישראל יפחית את הריבית הרשמית במשק. ב־29 בספטמבר וב־24 בנובמבר יתפרסמו החלטות הריבית הבאות, וישנה סבירות לא נמוכה שבאחת מהן תתבצע הפחתה. המשמעות היא שההטבה שמציע לאומי תהיה בתוקף למשך שבועות ספורים ועד לכל היותר כחודשיים וחצי. בלאומי מעריכים את היקף ההטבה הכולל בעשרות מיליוני שקלים.

באפריל 2022 החל בנק ישראל להעלות את הריבית בחדות, ותוך שנה ושלושה חודשים ריבית הפריים עלתה מ־1.6% ל־6.25%. בשנתיים וחצי האחרונות שיעורה עמד על לפחות 6%, מה שהכביד באופן ניכר על ציבור הלווים, ובמיוחד על נוטלי המשכנתאות. עד להעלאת הריבית, המגמה במשק הייתה של הסטת חלק גדול יותר מההלוואות למסלולים צמודי הפריים. המהלך של לאומי בסך הכל מקדים בשבועות ספורים, מתוך תקופה של יותר משנתיים וחצי, את העול על משקי הבית.

הנקודה השנייה היא שלאומי, כבנק הגדול בישראל, למעשה מציג התחכמות מסוימת מול הרגולטור. בנק ישראל מחייב אותו להעניק הקלות לציבור, ובנק לאומי משיב שיעניק את ההקלה שבנק ישראל בעצמו יכול היה כבר להעניק לציבור. וכך הבנק גם מאותת שהמשק מוכן להורדת ריבית (הגם שזה לא בהכרח האינטרס של בנק לאומי), וגם רוכב על גבי התזמון, כשהוא יודע שבלאו הכי צפויה הורדת ריבית בקרוב.