")

אופטימיות שברירית: הסיכון הוסר אבל שאר המשברים עוד בוערים

בעוד השווקים חוגגים את הפסקת האש, הנתונים מגלים מציאות מורכבת בהרבה – חוב ממשלתי תופח, פערים חברתיים מתרחבים וממשלה שמתחמקת ממדיניות פיסקאלית אחראית ומעודדת אנטי־צמיחה. ישראל אולי יוצאת מהמלחמה, אבל טרם יצאה מהמשבר

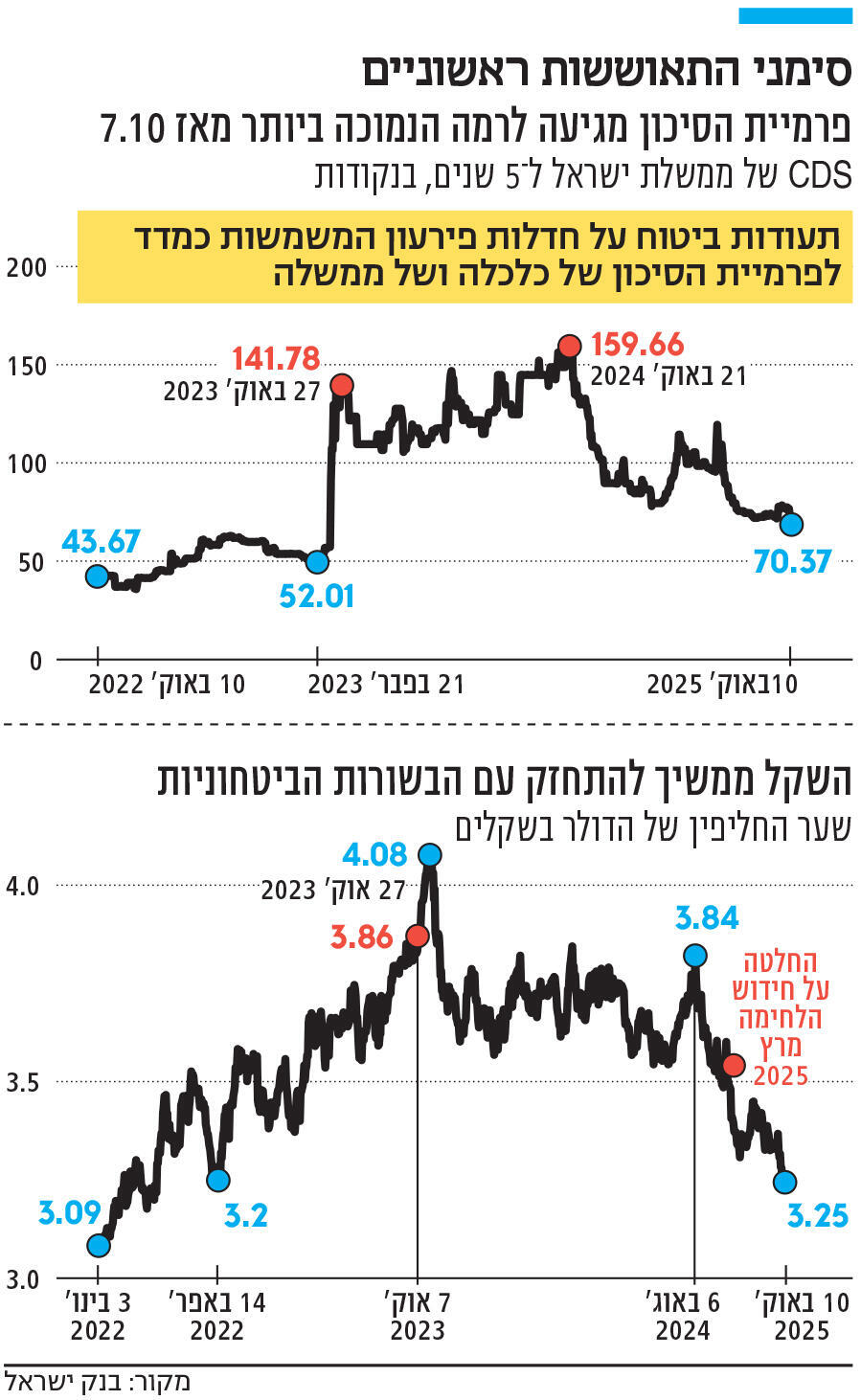

האפקט הראשון של הפסקת המלחמה בעזה — הכוללת החזרת החטופים ונסיגה כמעט מוחלטת של ישראל מהרצועה — הוא הורדה דרמטית, יש לומר, בפרמיית הסיכון של המשק הישראלי. יחד עם הייסוף החד בשקל והירידה הדרמטית בתשואות האג"ח הממשלתיות (שהחליפו קידומת ל־3), ההפתעה הגדולה הגיעה מכיוון אחד ממדדי פרמיית הסיכון החשובים ביותר: ה־CDS של ממשלת ישראל ל־5 שנים — אותן תעודות ביטוח על חדלות פירעון של ממשלת ישראל המשמשות כלכלנים כמדד לפרמיית הסיכון של כלכלה ושל ממשלה.

נכון ליום שישי, רמת ה־CDS של ישראל צנחה ל־70 נקודות בלבד — הרמה הנמוכה ביותר שנרשמה מאז 7 באוקטובר, כאשר היא השלימה תוך יומיים ירידה מצטברת של כ־10% (עמדה על כ־78 נקודות ערב ההכרזה על הפסקת האש). ה־CDS עמדו ערב המחדל (6/10) על כ־58 נקודות, וכבר ב־10 באוקטובר — יום המסחר מיד אחרי — זינקו באופן חסר תקדים לרמה של 92 נקודות. שבוע מאוחר יותר ה־CDS כבר עמדו על כ־137 נקודות. כלומר, הרמה הנוכחית היא כמעט חצי מהרמות שראינו באוקטובר 2023, אבל עדיין כמעט כפולה מהרמות שנרשמו ערב כניסתה של ממשלת נתניהו־סמוטריץ'־בן גביר (סביב 40 נקודות).

ה־CDS זזים לאט יותר משאר המדדים הפיננסיים ולכן ייקח קצת יותר זמן להבין אם הם ישובו לרמות של ערב המחדל או אפילו ירדו נמוך עוד יותר. מחקרים רבים מראים מתאם שלילי חזק בין רמת ה־CDS לדירוג אשראי, וזה מעלה את השאלה מתי חברות הדירוג יגיבו לאירוע הדרמטי ויתחילו להעלות את דירוג האשראי של ישראל בחזרה אחרי שהוא הופחת בחדות בשנה וחצי האחרונות. הרי כולן הדגישו כי המלחמה בעזה היא מוקד סיכון מרכזי, וכולן ציינו כי היא הסיבה ששלושתן — S&P, מודי'ס ופיץ' — קבעו את תחזית דירוג האשראי של ישראל על "שלילי" (שוקלים להוריד את הדירוג שוב כי הסיכונים כלפי מטה). יתרה מזו, שלושתן כתבו כי שיפור בתנאי הביטחון — לרבות הפסקת המלחמה בעזה — יהווה סיבה להעלאת הדירוג. והנה זה קורה: הפסקת המלחמה בעזה ללא חיזבאללה, ועם ציר איראני "פצוע" וחלש. לכן השאלה איננה אפילו "אם" — אלא רק "מתי".

חשוב להבין שלא כל הסיכונים ייעלמו עם תום המלחמה בעזה. ראשית, עדיין מדברים במערכת הביטחון על סיכונים גיאו־פוליטיים ישנים: חמאס עדיין נשאר, עתידה של הרצועה לוט בערפל, צה"ל לא נסוג לגמרי, חיזבאללה מנסה לשוב לתחייה, ויש את החות'ים וגם את טורקיה של ארדואן. אך חשוב מכל, נותרו עוד ארבעה סיכונים מרכזיים המצוינים באותיות קידוש לבנה הן על ידי גורמים זרים והן על ידי גורמים כלכליים ישראליים, לרבות בנק ישראל, הכלכלן הראשי במשרד האוצר ואפילו החשב הכללי במשרד האוצר המאוד אהוד על שר האוצר ועל ראש הממשלה.

בראש ובראשונה, הסיכון הפוליטי הפנימי כלל לא נעלם וצפוי להתחזק בהמשך — ואולי אף להתפרץ. כל עוד לא תוקם ועדת חקירה ממלכתית, לא ייקבע מועד לבחירות מוקדמות או שהממשלה תנסה לחתור שוב להפיכה משטרית.

הסיכון השני המאוד משמעותי והיותר ממשי הוא הפיסקאלי. ממשלת ישראל הזניקה את החוב מ־60% ל־71% תוצר בתוך שנתיים וקצת. מדובר על כ־230 מיליארד שקלים שצריכים לשלם ומזניקים את תשלומי החוב בעשרות מיליארדים. ממשלת ישראל לא מתכוונת לחוקק תקציב לשנת 2026, ולפיכך אין תוכנית פיסקאלית שמכנסת את החוב ומפחיתה את תשלומי הריבית. זה יהווה מכשול מרכזי להעלאת דירוג האשראי ולהפחתה משמעותית יותר של פרמיית הסיכון.

סיכון נוסף שלא מספיק נלקח בחשבון הוא הפגיעה במוניטין של ישראל בעולם והחרמות נגדה. סיום המלחמה בעזה לא מבטיח כי התדמית של ישראל תתאושש והחרמות עליה יסתיימו. זה עלול לקחת יותר זמן ממה שנדמה, שכן הסנטימנט האנטי־ישראלי השתרש בעקבות המדיניות של הממשלה הנוכחית.

הסיכון הרביעי, הארוך טווח יותר, הוא מה שמכונה "הפערים" בחינוך, בהשכלה, בתעסוקה ובהכנסה בעקבות השינויים הדמוגרפיים הדרמטיים. קרי, הותרת החרדים מחוץ לחברה, הכלכלה והצבא הישראלים. התרחיש הזה הוא כל פעם קרוב יותר כאשר משקלם של החרדים כבר מהווה חלק משמעותי בכמה ערים יהודיות מרכזיות כמו ירושלים. אתגרים אלו מאיימים ממש על הצמיחה הפוטנציאלית של המשק, והממשלה הנוכחית רק מטפחת את תופעת האנטי־צמיחה.

שחר של יום חדש לכלכלה הישראלית?

החלק הכי מנחם בסיפור הוא כי החוזקות הידועות של הכלכלה הישראלית כמעט ולא נפגעו. בראש ובראשונה האיתנות והגיוון שלה, לרבות סקטור ההייטק שצומח. שנית, שוק עבודה הדוק, איתן וחזק עם שיעורי השתתפות טובים ושיעור אבטלה בשפל כל הזמנים. שלישית, הסקטור החיצוני החזק — כלומר, עודף בחשבון השוטף, נכנסים יותר דולרים מאשר יוצאים, דבר שמבטיח מטבע חזק. רביעית, מערכת בנקאית (ופיננסית בכלל) חזקה ויכולת גיוס — הן של הממשלה והן של המגזר העסקי — די מרשימה. חמישית, מדיניות מוניטרית יציבה ובנק מרכזי עם מוניטין חזק. כל זה נשאר כמעט ללא פגע.

לכן, ניתן לדבר על "שחר של יום חדש" או על שינוי מכונן במחזור הכלכלי של ישראל. לפי תחזית של מכון אהרן, שעודכנה לפני כמה ימים בדיוק לתרחיש כזה, סיום הלחימה בעזה יפחית דרמטית את גיוסי המילואים ויחזיר את המשק הישראלי למסלול צמיחה כבר בשנה הבאה: צמיחה של 3.6% ב־2026 ו־3.7% ב־2027, וירידה ביחס החוב־תוצר לרמה של כ־68% עד סוף 2027.

בתרחיש זה, בטווח ארוך יותר, אם הממשלה תתחלף והממשלה החדשה תצליח להוציא לפועל רפורמות תומכות צמיחה — השקעה בהון אנושי, תעסוקה, תשתיות תחבורה ודיגיטציה — המשק צפוי לצמוח בקצב ממוצע של 3.7% בשנה בין 2028 ל־2035, תוך התייצבות יחס החוב סביב 67%–68%, כאשר הגירעון יורד מ־5.2% (תקרת האוצר הנוכחית לשנה הנוכחית שלא צפויה להשתנות) ל־4% תוצר בשנה הבאה ול־2.5% תוצר ב־2026. ללא רפורמות, מנגד, הצמיחה תרד לכ־2.5% בלבד, והפער הזה הוא ההבדל בין ישראל מתפקדת כמרכז טכנולוגי בינלאומי לבין ישראל תקועה בצמיחה בינונית עם חוב ציבורי גבוה מדי.

חברות הדירוג ציינו שהן קבעו את תחזית האשראי של ישראל על "שלילי" בגלל המלחמה בעזה. הן גם כתבו כי הפסקתה תהיה סיבה להעלאת התחזית בחזרה

הפסקת הלחימה גם פותחת פתח להורדות ריבית, ומשחררת את בנק ישראל מהסיכון הגיאו־פוליטי שהמלחמה בעזה הציבה. אך אסור לשכוח כי הנגיד ירון אמר לא מעט פעמים כי אין כוח דפלציוני יותר מאשר ייסוף — ואנו כנראה בדרך לייסוף גדול, דבר שיפחית את האינפלציה ויספק הרבה מרחב תמרון לבנק ישראל להפחית את הריבית. על פניו, העידן הכלכלי החדש שנפתח בימים אלו מולנו לא יעלה את האינפלציה אך גם לא יאפס אותה.

האינפלציה שהיינו עדים לה בתקופה האחרונה היתה תוצאה ישירה של עודף ביקוש על היצע. כאמור, ההיצע צפוי לעלות: משחרור מילואימניקים לשוק העבודה ועד הגדלת מספר הטיסות לחו"ל — כלומר, הקלות בצד ההיצע. מאידך גיסא, הביקושים גם צפויים לגדול: עם שובם של החטופים, מצב הרוח של הישראלים יתאושש ולכן הצריכה הפרטית צפויה לגדול. האופטימיות צפויה לגלוש גם למגזר העסקי, שצפוי גם להגדיל השקעות. מנגד, הצריכה הממשלתית עשויה לקטון מרמות השיא בתקופת המלחמה. בשורה התחתונה צפוי גידול בביקושים גם. כאשר השאלה היא מה יעלה יותר. מה שבטוח — אנו לקראת כלכלה יציבה יותר, שצומחת יותר, עם ריבית נמוכה יותר, עם חוב נמוך יותר — ועם הרבה יותר תקווה.