")

בלעדי

חברות הביטוח והממונה עלו על מסלול התנגשות בבדיקה של מחירי ביטוח הרכב

במסגרת בדיקת רשות שוק ההון את מחירי ביטוח הרכב הוטלו על שתי חברות הביטוח עיצומים כספיים בסך 125 אלף שקל כל אחת; העילה: עיכובים והשמטת נתונים; עמית גל: "אני אחראי לזהות מגמות שליליות. איפה שצריך - נתערב"

רשות שוק ההון הטילה עיצום כספי בסכום כולל של 125 אלף שקל על חברות הביטוח הפניקס וביטוח ישיר (כל אחת) בשל עיכובים בהעברת הנתונים וכן השמטת נתונים על מחירי ביטוח רכב רכוש (מקיף וצד ג'), כך נודע לכלכליסט. הפניקס וביטוח ישיר הן שתי החברות הגדולות בענף הרכב, שחולשות יחד על נתח שוק של 29% (במונחי הכנסות מפרמיות). בנוסף, הרשות הטילה על חברת הביטוח ווישור עיצום על תנאי.

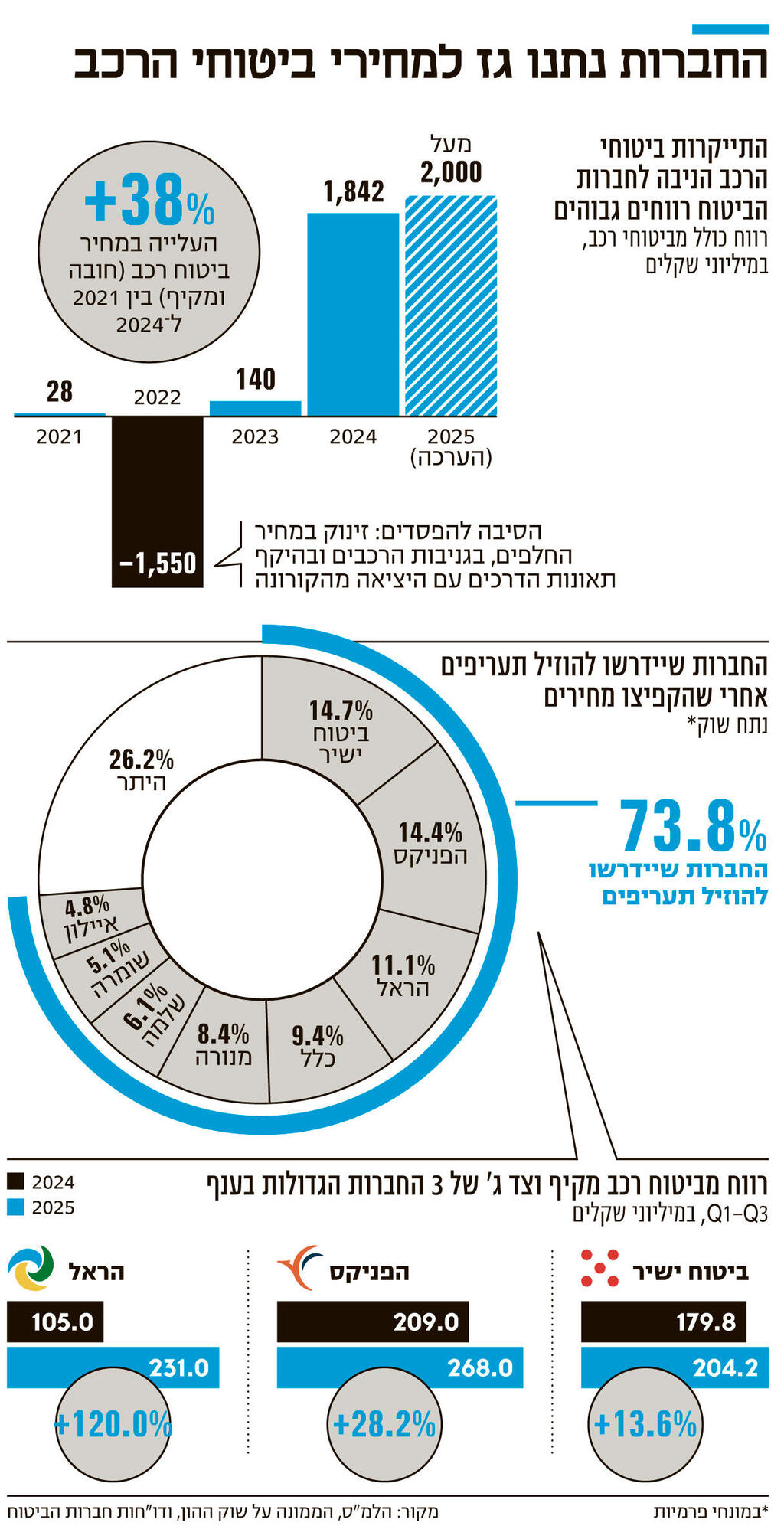

העיצומים הוטלו ביולי האחרון, במסגרת בחינה שערכה הרשות למחירי ביטוח רכב רכוש (מקיף וצד ג'), שהתייקרו בין 2024-2021 בעשרות אחוזים, כשבדגמים מסוימים זה עבר את ה־60%. הבדיקה החלה בספטמבר 2024, אז דרשה הרשות מכל חברות הביטוח למסור לה נתונים על תמחור ביטוחי הרכב לאורך כמה שנים.

"התחלנו את הבחינה, עוד לפני שהסתיימה השנה הראשונה שבה הושגה רווחיות חריגה (ב־2024 החברות הרוויחו כ־1.8 מיליארד שקל מביטוחי רכב מקיף וצד ג' - שג"ע). תהליך כזה צריך להתבצע במסודר, להיות מבוסס נתונים וניתוחים אקטואריים", מסביר לכלכליסט הממונה על שוק ההון עמית גל. "עקבנו לאורך השנה האחרונה אחר המגמות, והבהרנו לחברות הביטוח שאם לא נראה ירידות מחירים – נתערב, לכן אף אחת לא אמורה להיות מופתעת.

"זה לקח זמן כי רצינו לראות שהמגמות אכן נמשכות. מדובר בהרבה חברות ובהרבה נתונים, ופעלנו כשהיה לנו ביסוס מספק לפעול. לצד זאת, היו עיכובים שנבעו מכך שחלק מחברות הביטוח לא דיווחו כמו שצריך. לקח זמן להבין את זה ולדרוש השלמת נתונים".

אומנם מאז דצמבר 2024 המגמה השתנתה והמחירים החלו לרדת, אך ברשות חשדו כי המחירים לא יורדים בקצב שבו ניתן היה לצפות לאור הניסיון בענף. במאי השנה נחשף בכלכליסט, כי במסגרת הליך הבדיקה, הרשות דרשה מתשע חברות - ביטוח ישיר, הפניקס, הראל, כלל, מנורה, שלמה, שומרה, איילון ומגדל — לנמק את תעריפי ביטוח הרכב שהן גובות.

התערבות חריגה בשוק

לפני כשבועיים הרשות הכריעה כי פרט למגדל, כל שמונה החברות האחרות גבו תעריפים גבוהים שאינם מותאמים לעלות הסיכון והתביעות בפועל, ודרשה שיגישו בתוך שלושה חודשים לאישור מחדש את תעריפי ביטוח הרכב שלהן.

מדובר בצעד חסר תקדים: אומנם רשות שוק ההון מאשרת את התעריף המקסימלי שכל חברת ביטוח יכולה לגבות, כך שקיימת בקרה מסוימת על הנושא, ובמקרים מסוימים – במיוחד בביטוחי רכב חובה, הרשות לא מאשרת העלאת תעריפים. אך עד כה הרשות מעולם לא דרשה מחברות הביטוח להוזיל את תעריפיהן. בהתאם, דרישת הרשות להפחית את המחיר התקבלה בביקורת חריפה בענף.

אומנם הטלת עיצומים בידי רשות שוק ההון כשלעצמה אינה אקט חריג, ב־2024 הטילה הרשות תשעה עיצומים בסכום כולל של כ־3.1 מיליון שקל על חברות ביטוח, סוכנויות ביטוח וחברות אשראי חוץ־בנקאי. בין היתר הוטל עיצום של 300 אלף שקל על הפניקס — בגין העברת מניות בחברה־הבת הפניקס גמא ללא היתר. עם זאת, הפערים בדיווח על הנתונים – והעיצומים שהוטלו בעקבותיהם – ממחישים ששיתוף הפעולה של חברות הביטוח עם הבדיקה של רשות שוק ההון היה רחוק מלהיות חלק. לטענת הרשות, הדבר אף הביא לעיכוב בהחלטת הרשות לחייב את הורדת מחירי הביטוח.

2 צפייה בגלריה

")

מנכ"ל הפניקס אייל בן סימון ומנכ"ל ביטוח ישיר קובי הבר. עיכוב בנתונים

(צילומים: כפיר סיון יונתן בלום)

במקרה של ביטוח ישיר העיצום הוטל בשל איחור בהגשת הנתונים, וכן השמטת נתונים מהחודשים הראשונים לאחר פרוץ המלחמה, וכן נתונים שכוללים את מכרז החשכ"ל, שבו זכתה החברה ב־2024, ובמסגרתו סיפקה ביטוחי רכב לעובדים במגזר הציבורי. עם זאת, היקף העיצום הופחת בסופו של דבר בחצי.

בהפניקס הושמטו גם כן נתונים מתחילת המלחמה, אז חלה ירידה משמעותית בהיקף התביעות, וכן חלה ירידה בנתוני גניבות הרכבים לאור מגבלות התנועה בשטחים. ווישור השמיטה גם כן נתונים ממכרז החשכ"ל, שבו זכתה לצד ביטוח ישיר, אך היא בסופו של דבר לא נכללה ברשימת החברות שנדרשו לנמק ולהפחית את ביטוחי הרכב.

מביטוח ישיר נמסר: "החברה מסרה לרשות הפיקוח את כל המידע שהתבקשה לתת, ואף למעלה מכך. הסיבה לעיצום הכספי היתה איחור של ימים ספורים בהעברת מיעוט מהמידע, איחור שנבע מאי־הבנה בין הצדדים לגבי חלק מהבקשה. בכל מקרה ולמען הסר ספק, אין קשר בין העיצום לבין תעריפי החברה".

מהפניקס ומווישור לא נמסרה תגובה.

כאמור, החלטת רשות שוק ההון בסוף נובמבר, שלפיה על שמונה חברות ביטוח, שחולשות יחד על כ־74% מהענף, להוזיל את תעריפי ביטוח הרכב בתוך שלושה חודשים – התקבלה בהפתעה בענף הביטוח. חלק מההפתעה נבע מכך שזו היתה הפעם הראשונה שהממונה על שוק ההון עושה שימוש בסמכות החריגה שניתנה לו ביחס לרגולטורים אחרים בעולם, להתערב במחירי ביטוח הרכב. חלק אחר נבע מכך שגל נחשב לרגולטור שמרן יחסית, שנרתע – לטוב ולרע – משינויים תכופים בשוק. עם זאת, גם הנסיבות למהלך של גל חריגות: התייקרות של עשרות אחוזים בביטוחי הרכב בתקופה של שלוש שנים, שמשמעותה הוצאות ביטוח של אלפי שקלים יותר בשנה למשק בית.

"לא לוקח בעלות"

המהלך של גל זכה לביקורת מכיוונים שונים: מחד, בענף טוענים שהוא מנסה "לקחת בעלות" ולהיות חתום על הורדת המחירים, שמתרחשת בכל מקרה. מנגד, יש שתהו למה לקח לו כל כך הרבה זמן להתערב. בשיחה עם כלכליסט, גל מתייחס לטענות אלו.

"אני לא לוקח בעלות על שום דבר. אני הרגולטור של התחום ואני אחראי לזהות אם יש מגמות שליליות. אני צריך לעשות מה שנכון מקצועית. אם יש מגמות בשוק שמביאות להפחתת מחיר זה מבורך. אני מעדיף תמיד שזה יקרה ללא התערבות, אך אם היא נדרשת, אני מבצע".

במשך זמן רב ברשות התעקשו שמדובר בשוק תחרותי ולכן אין להתערב בו. מה השתנה?

"אני עומד מאחורי זה שמדובר באחד השווקים התחרותיים במשק, ודאי בעולם הפיננסי. לפעמים יש כשלים נקודתיים והתפקיד שלנו הוא לזהות אותם. אנחנו מעדיפים לא להתערב, וכאמור עקבנו אחרי זה במשך זמן רב. אבל אם צריך להתערב, אנחנו עושים זאת. זה מהלך לא שגרתי, אבל הוא נעשה בשקילות ובמקצועיות מתוך ידיעה שזה הדבר הנכון".

מה הכשלים הנקודתיים?

"בסוף, המספרים מדברים בעד עצמם. 2024 היתה שנה של רווחיות גבוהה בענף ביטוחי הרכב, ומתחילת השנה הנוכחית הרווחיות נותרה גבוהה מאוד, וזה הדבר המרכזי (ב־2025 החברות צפויות להרוויח יותר מ־2 מיליארד שקל — שג"ע). באופן טבעי, בעולמות ביטוח רכב, יש פער מידע מאוד גדול בין חברה שמוכרת ביטוח לבין הלקוח, ושיטות המכירה הן מאוד מורכבות, ומושפעות מהסוכנים ומהפעילות אונליין. השאלה הגדולה היא האם הירידה בעלות התביעות מתגלגלת ללקוחות. הסיבה גם פחות משנה, מה שמשנה זה האם הציבור משלם את הפרמיה ההוגנת".

כמה המהלך הזה יכול להיות משמעותי לציבור? בכמה המחירים יירדו?

"המהלך ייבחן בשורת החיסכון התחתונה שהוא ייצר. הציבור משלם בערך 20 מיליארד שקל בשנה על ביטוחי רכב, מתוכם כמעט 14 מיליארד על ביטוחי מקיף וצד ג'. כל אחוז של ירידה במחיר יורגש היטב בכיס של הציבור".