")

ניתוח

הממונה על שוק ההון רוצה לעצור את חגיגת המחירים בביטוחי הרכב. לא בטוח שהוא יצליח

בדיקה של רשות שוק ההון חשפה חוסר הלימה בין הזינוק במחירי ביטוח הרכב לתשלומי החברות בפועל על נזקים. 8 חברות השולטות ב־75% מהשוק נדרשו להוזיל את התעריפים בתוך שלושה חודשים. אך חברות הביטוח יכולות "לשחק" עם ההנחות, להשאיר את המחיר גבוה, והוא לא יורגש בפועל בכיס של הצרכנים

בעיתוי מעניין במיוחד, בשיאו של שבוע הדו"חות הכספיים של חברות הביטוח והפיננסים לרבעון השלישי, הממונה על שוק ההון עמית גל הורה ביום שלישי השבוע ל־8 חברות להוזיל בתוך שלושה חודשים את מחירי ביטוח רכב רכוש (מקיף וצד ג').

מדובר בצעד חסר תקדים: אמנם רשות שוק ההון מאשרת את התעריף המקסימלי שכל חברת ביטוח יכולה לגבות, כך שקיימת בקרה מסוימת על הנושא, ובמקרים מסוימים — במיוחד בביטוחי רכב חובה, הרשות לא מאשרת העלאת תעריפים. אך עד כה הרשות מעולם לא דרשה מחברות הביטוח להוזיל את תעריפיהן.

הרשות אף הבהירה כי חברות שלא יאשרו מולה תעריף מעודכן לא יוכלו להמשיך למכור ביטוחי רכב החל מחודש מאי, כך שלרשות יכולת אכיפה משמעותית על דרישותיה. אומנם תהליך הבדיקה של רשות שוק ההון מול החברות לא היה חף ממתחים, כשחלק מהחברות העבירו נתונים שאינם מדויקים, אך סביר כי הן יעדכנו את תעריפי הביטוח, זאת לאור ההצהרה במכתב כי ללא עדכון תעריף "לא תוכל החברה להמשיך ולהנהיג את אותה תכנית ביטוח", כלומר הן לא יוכלו להמשיך למכור פוליסות ביטוח רכב.

אין מועד קבוע שבו כל חברות הביטוח מאשרות תעריפים מול רשות שוק ההון, אלא חברות הביטוח מאשרות תעריף כשהן פונות לרשות שוק ההון, לפי השיקולים שלהן. זה יכול להיות אחת לשנה וזה יכול להיות אחת למספר שנים. עם זאת, עולה השאלה אם התעריפים החדשים שיאושרו אכן יורגשו בפועל בכיס של הצרכן. מבנה התעריפים הוא מורכב וכולל הנחות שונות, ולכן הדבר תלוי גם בנכונות של חברות הביטוח לשתף פעולה.

אישור מחדש של תעריפי הביטוח

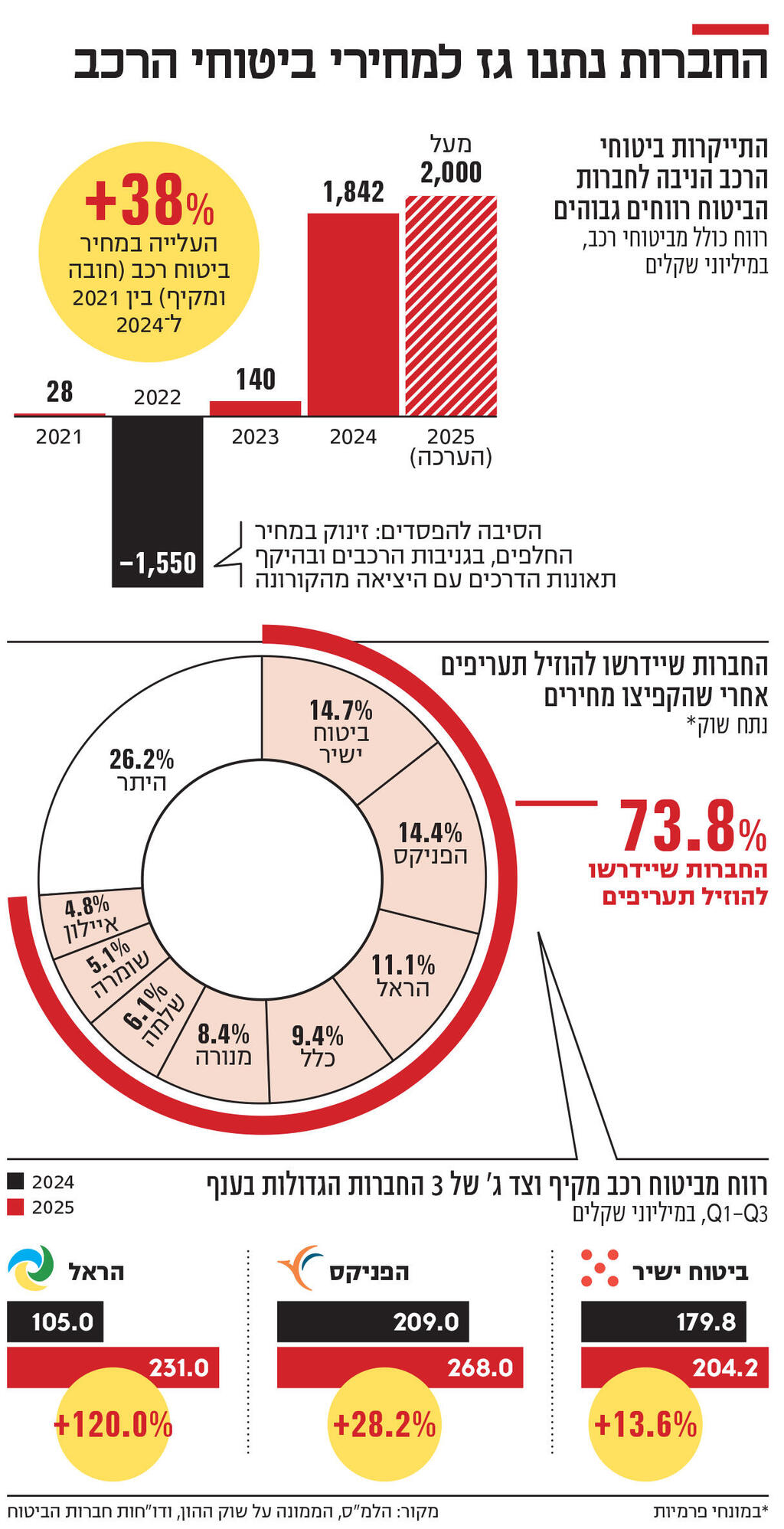

כפי שנחשף בכלכליסט במאי האחרון, רשות שוק ההון דרשה מ־9 חברות: ביטוח ישיר, הפניקס, הראל, כלל, מנורה, שלמה, שומרה, איילון ומגדל, לנמק את תעריפי ביטוח הרכב שהן גובות. בסיומה של בדיקה שערכה למעלה משנה, הרשות הכריעה כי פרט למגדל, כל 8 החברות האחרות גבו תעריפים גבוהים שאינם מותאמים לעלות הסיכון והתביעות בפועל, ומכאן הדרישה לאישור מחדש של תעריפי ביטוח הרכב.

8 החברות שצוינו חולשות על 75% משוק ביטוחי המקיף וצד ג' (במונחי פרמיות), כך שהחלטת הרשות תשפיע על מרבית הענף. החברה הגדולה ביותר (נכון לסוף 2024) היא ביטוח ישיר, שלה נתח שוק של 14.7%, אחריה הפניקס (14.4%) והראל (11.1%).

מוצרי הרכב הם מהמוצרים בהם חלה ההתייקרות המשמעותית ביותר בשנים האחרונות: העלות הממוצעת של ביטוח מקיף זינקה בין 2021 ל־2024 בכ־40%. בדגמים מסוימים ההתייקרות הגיעה ליותר מ־60%. מכיוון שמדובר במוצר שמחירו עומד על לפחות כמה אלפי שקלים בשנה, הרי שעלייה בשיעורים כאלו מכבידה במיוחד על משקי הבית. לפי נתוני הלמ"ס, שכוללים גם את ביטוחי החובה (שבהם העלייה מתונה יותר), בין 2021 ל־2023 חלה עלייה של כ־35%, ובמהלך 2024 חלה עלייה של 2.8% נוספים.

עלייה דרמטית בהיקף תאונות הדרכים

ענף ביטוחי הרכב נחשב תחרותי יחסית, זאת מכיוון שפועלות בו 15 חברות, ולאורך זמן ניכר כי הוא נע במחזורים: הרווח יורד בגלל מגמות שונות, המחירים עולים, הרווח גדל, המחירים יורדים וחוזר חלילה. כלומר, בדרך כלל כשחברות הביטוח מגיעות לשיעורי רווחיות מסוימים, הענף עובר לירידת מחירים. כך היה לאחר שבתקופת הקורונה, שבה היקף תאונות הדרכים ירד דרמטית, וגם היקפי גניבות הרכבים, רווחי החברות זינקו, והמחירים בענף ירדו. לכן, כשהחלו העלאות המחירים החדות, ההערכה הייתה כי הן נובעות ממספר מגמות מרכזיות.

הראשונה היא עלייה דרמטית במחיר החלפים שהחלה בגלל מגבלות סחר בזמן הקורונה אך הורגשה ביתר שאת בישראל בשל כשל שוק רגולטורי, המחייב שמאי להעריך נזק לרכב לפי מחיר מחירון ולא לפי המחיר בפועל. סעיף זה אמור היה להשתנות במאי האחרון אך שרת התחבורה מירי רגב נכנעה ללחץ המוסכים וברגע האחרון סירבה לחתום עליו. מגמה נוספת היא עלייה בגניבות הרכבים. בשנת 2024 נגנבו כ־18 אלף רכבים, כלומר אחד מכל 200 רכבים, ולצד זאת גם עלייה בהיקף תאונות הדרכים.

כל הגורמים האלו הביאו לכך שב־2022 כל 15 חברות הביטוח הפסידו כ־1.5 מיליארד שקל, וב־2023 הן הרוויחו יחד כ־140 מיליון שקל בלבד. לכן, החל מ־2021 החלה העלאת מחירים מתמשכת וחדה.

לצד העלאת המחירים, רשות שוק ההון סייעה לחברות הביטוח להתמודד עם מחירי החלפים, כשאישרה להם לקזז את הפער בין מחיר המחירון למחיר השוק מלקוחות שמתקנים את רכבם במוסך שאינו מוסך הסדר. התוצאה היא שחברות הביטוח סיימו את 2024 עם רווח אדיר של 1.8 מיליארד שקל.

בדצמבר 2024 חברות הביטוח החלו סוף סוף להוריד מחירים, ובין ינואר לאוקטובר 2025, מדד מחירי ביטוח הרכב ירד ב־6.7%. גם כאן, ביטוחי חובה נכללים בנתון ובהם כאמור השינויים מתונים יותר, ולכן הירידה בפועל בביטוח מקיף גבוהה יותר.

על פניו, היה נראה כי עולם כמנהגו נוהג. אלא שלאחר עלייה כה חדה בביטוחי הרכב, ולאחר רווח של 1.8 מיליארד שקל ב־2024, עלתה השאלה אם חברות הביטוח לא ניצלו את ההזדמנות והעלו יותר מדי את המחירים.

ברשות שוק ההון הוציאו כבר בספטמבר אשתקד, טרם שינוי המגמה במחירים, דרישת מידע מחברות הביטוח על העלאות המחיר בפרמיות, ובאפריל האחרון דרשו מ־9 החברות שצוינו לנמק את מחירי הפרמיה, מה שהוביל להחלטת הרשות השבוע להתערב באופן תקדימי במחירי הפוליסות שכבר אושרו. המהלך התקבל בענף בביקורת רבה. בקרב חברות הביטוח טוענים כי איסוף הנתונים של הרשות התייחס לחודשים הראשונים של 2025, וכי מגמת הירידה נמשכה מאז. בנוסף, נטען כי את רווחי חברות הביטוח יש לבחון על פני תקופת זמן ארוכה, שכן הרווחים בשנתיים האחרונות מפצים גם על ההפסדים בתקופות קודמות.

סמכויות הפיקוח של רשות שוק ההון מאפשרות לה להורות לחברות הביטוח לעדכן את תעריפיהן מטה, סמכות שנחשבת חריגה ביחס לרגולטורים מקבילים בעולם. כאמור, חברות הביטוח מאשרות את תעריפי הגג מול רשות שוק ההון, אך התעריף ללקוח מורכב מהנחות שונות. רוב העלייה החדה במחיר הפוליסות נבעה מצמצום של ההנחות האלו, ולא מאישור מחדש של מחירי הפוליסות. עם זאת, השאלה המתבקשת היא מדוע מלכתחילה אישרה הרשות מחירי גג כאלו. ברשות מסבירים כי מבנה התעריף של כל חברה מורכב, בחלק מהחברות הוא אושר לפני שנים רבות, ובחלק מהחברות הדרישה לעדכון תעריפים לא נובעת ממחיר הגג אלא מניצול לרעה של ההנחות שאושרו.

רווחי עתק מביטוחי רכב

כאמור, ההחלטה של רשות שוק ההון הגיעה בעיצומה של עונת הדו"חות הכספיים של חברות הביטוח. פרט למנורה, כל חברות הביטוח הגדולות פירסמו את דו"חותיהן, ובהם עלייה ברווח מביטוחי רכב. בהינתן שלא יקרה דבר חריג מאוד, חברות הביטוח צפויות לסיים את השנה עם רווח נקי של מעל 2 מיליארד שקל מביטוחי רכב.

מבין חברות הביטוח הגדולות בענף, הראל הציגה את השיפור המשמעותי ביותר, כשהרווח שלה בתשעת החודשים הראשונים זינק ב־120% ל־231 מיליון שקל. הרווח של הפניקס צמח ב־28% ל־268 מיליון שקל, והרווח של ביטוח ישיר צמח ב־14% ל־204 מיליון שקל.

נתון שחשוב לשים לב אליו הוא ה־־Combined Loss Ratio (בשייר) — מדד המשקף את היחס בין סך התביעות ששולמו וההוצאות התפעוליות לבין סך הפרמיות שנגבו. יחס נמוך יותר מעיד על רווחיות גבוהה יותר מפעילות החיתום. כלומר, יחס של 100% מעיד שהחברה לא מרוויחה ולא מפסידה מפעילות ביטוח, ויחס של 95% משמעותו שהחברה מרוויחה 5 שקלים מכל 100 שקל שמשולמים לה כפרמיה. ככלל, רווח נורמטיבי בענף נחשב כשיעור של 90%—100%, אך הדבר מושפע מגורמים שונים, ביניהם תמהיל התיק ורמת הסיכון בו.

ברבעון הראשון של 2023, בכל החברות הגדולות היחס עמד על למעלה מ־100%, כלומר כל החברות הפסידו ממכירת פוליסות לביטוח מקיף, ומאז חלה ירידה. בהראל לדוגמא, היחס עמד ב־2024 על 93%, ומתחילת השנה הנוכחית עומד על 87% — כלומר על כל 100 שקל שמשולמים כפרמיה, החברה מרוויחה 13 שקל. בפניקס, הנתון עמד ב־2024 על 87.5% ומתחילת השנה עומד על 84%. בביטוח ישיר היחס ירד מ־96% ב־2023 ל־88% בתשעת החודשים הראשונים של השנה.

יש להניח שבעקבות החלטת הרגולטור השבוע, יחולו שינויים גם במדד זה, ולקוות שחלקן ישקפו הוזלה למבטחים.