")

חשיפה

אלו 9 חברות הביטוח שנדרשות להסביר את מחיר ביטוחי הרכב שלהן

תשע חברות הביטוח, המחזיקות ב־82% מהשוק, הן: הפניקס, שלמה, שומרה, איילון, הראל, מגדל, מנורה, כלל וביטוח ישיר. החברות נדרשו לנמק פערים בין התעריפים שגבו לעלות הסיכון בפועל. ברשות שוק ההון מאיימים לחייב אותן להוזיל את המחיר

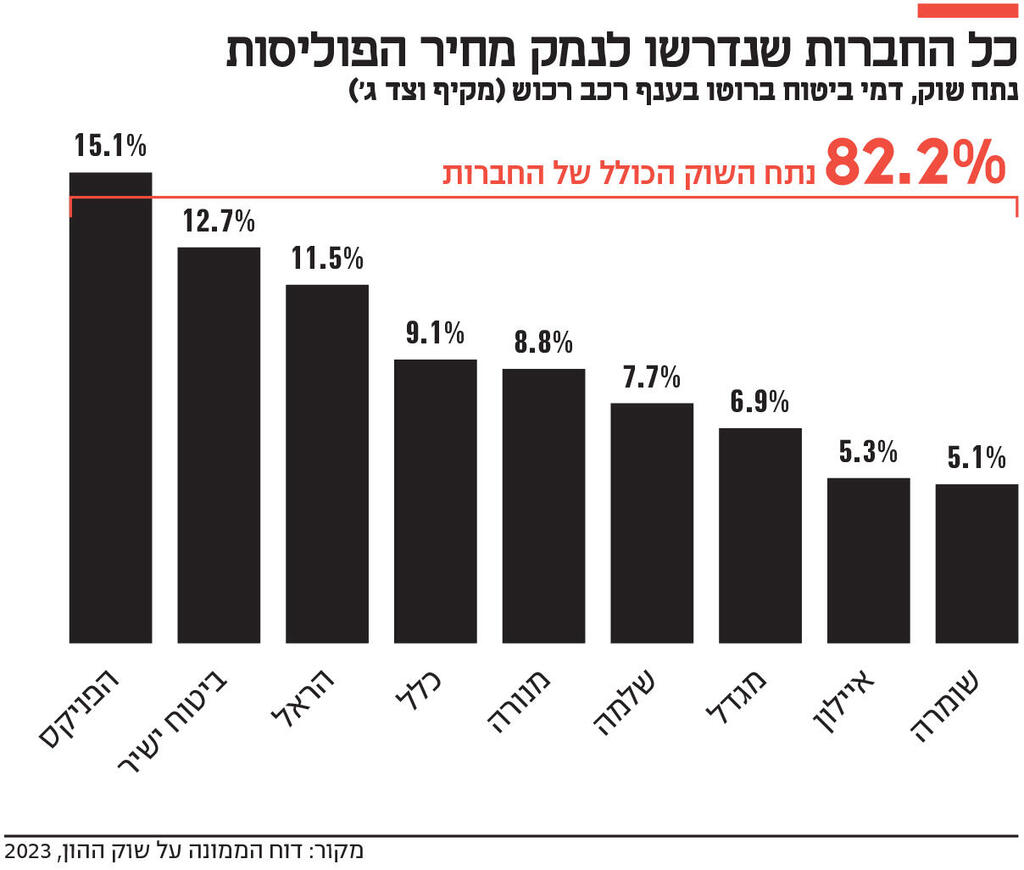

הפניקס, שלמה, שומרה, איילון, הראל, מגדל, מנורה, כלל וביטוח ישיר: אלו 9 חברות הביטוח מהן דרשה רשות שוק ההון לנמק את תעריפי ביטוח הרכב שהן גובות.

לפני מספר ימים, רשות שוק ההון פרסמה הבהרה, לפיה דרשה מחברות אלה להסביר מדוע תעריפי ביטוח הרכב שהן גובות מהציבור גבוהים משמעותית מעלות הסיכון והתביעות בפועל. הדרישה הגיעה בעקבות בדיקה חריגה שיזמה הרשות בספטמבר האחרון מול כלל 14 חברות הביטוח הפועלות בענף.

מבדיקת כלכליסט עולה שמדובר בתשע החברות שצוינו, שיחד מחזיקות, נכון לסוף 2023, נתח שוק של 82% מסך ענף רכוש (במונחי גביית פרמיות). החברה עם נתח השוק הגבוה ביותר היא הפניקס – 15.1%. החברות שלא נדרשו להסביר את מחירי הפוליסות הן AIG, הכשרה, ליברה, ווישור וביטוח חקלאי.

ביטוחי הרכב, ובפרט ביטוחי רכוש (מקיף וצד ג'), התייקרו בעשרות אחוזים בשנים האחרונות — והפכו לאחד מהגורמים הבולטים ביוקר המחיה בישראל. ההתייקרות מוסברת בין היתר בגל גניבות רכבים חסר תקדים, בעלייה במספר התאונות ובמחירי החלפים — שגרמו לענף להפסיד כ־1.5 מיליארד שקל ב־2022, ולסיים את 2023 ברווח זניח בלבד.

עם זאת, ברשות חושדים כי חלק מהחברות ניצלו את ההתייקרויות כדי להעלות מחירים מעבר לנדרש, וכי קיים פער בין המחיר שגובות החברות לבין הסיכון שהפוליסות שהן מוכרות משקפות בפועל.

סמכויות הפיקוח של רשות שוק ההון מאפשרות לה להורות לחברות הביטוח לעדכן את תעריפיהן מטה, סמכות שנחשבת חריגה ביחס לרגולטורים מקבילים בעולם. הרשות הודיעה לחברות אלו שככל שלא ינמקו את פער התמחור, היא תחייב אותן לשנות את התעריף.

גם עצם בחינת תעריפי חברות הביטוח נחשבת להתערבות חריגה יחסית בענף. בקרב חברות הביטוח שורר תסכול רב על כך שהרשות אינה מאשרת את העלאת תעריפי ביטוח החובה – כך שחלק מהחברות מפסידות ממוצר זה. לכן, חלק מחברות הביטוח טוענות שתמחור הביטוח המקיף וצד ג' נועד לפצות על ההפסד בביטוח חובה, וכי יש לבחון מוצרים אלו יחד.

")

גם אם ברשות יחליטו להתערב ולהפחית את המחיר, זהו לא הצעד המרכזי עליו בנו כדי להוזיל את מחירי הביטוח. ב־1.5 אמורה הייתה להיכנס לתוקף רפורמה בענף החלפים, לפיה שמאים יעריכו את הנזק לרכב לפי מחיר השוק של החלפים, ולא מחיר המחירון, הגבוה בעשרות אחוזים מזה שמשלמים בפועל המוסכים. ההתבססות על מחיר המחירון ניפחה את מחירי התביעות, וכפועל יוצא את מחיר ביטוחי הרכב.

כפי שנחשף בכלכליסט, שרת התחבורה מירי רגב, שלה הסמכות להוצאת הרפורמה לפועל, נכנעה ללחץ איגוד המוסכים והחליטה שבועות ספורים לפני כניסתה לתוקף לבלום את המהלך, שצפוי היה לפגוע משמעותית ברווחיהם. רגב טוענת שתקדם הצעת חוק משופרת בנושא, אך בינתיים היא ניטרלה את המהלך המשמעותי ביותר להוזלת מחירי הביטוח. זאת משום שגם אם רשות שוק ההון תחייב חלק מחברות הביטוח להוריד את תעריפיהן, עלות התביעות תישאר מנופחת ביחס לפוטנציאל בשוק תחרותי, ובשל כך – גם מחיר ביטוח הרכב.