")

")

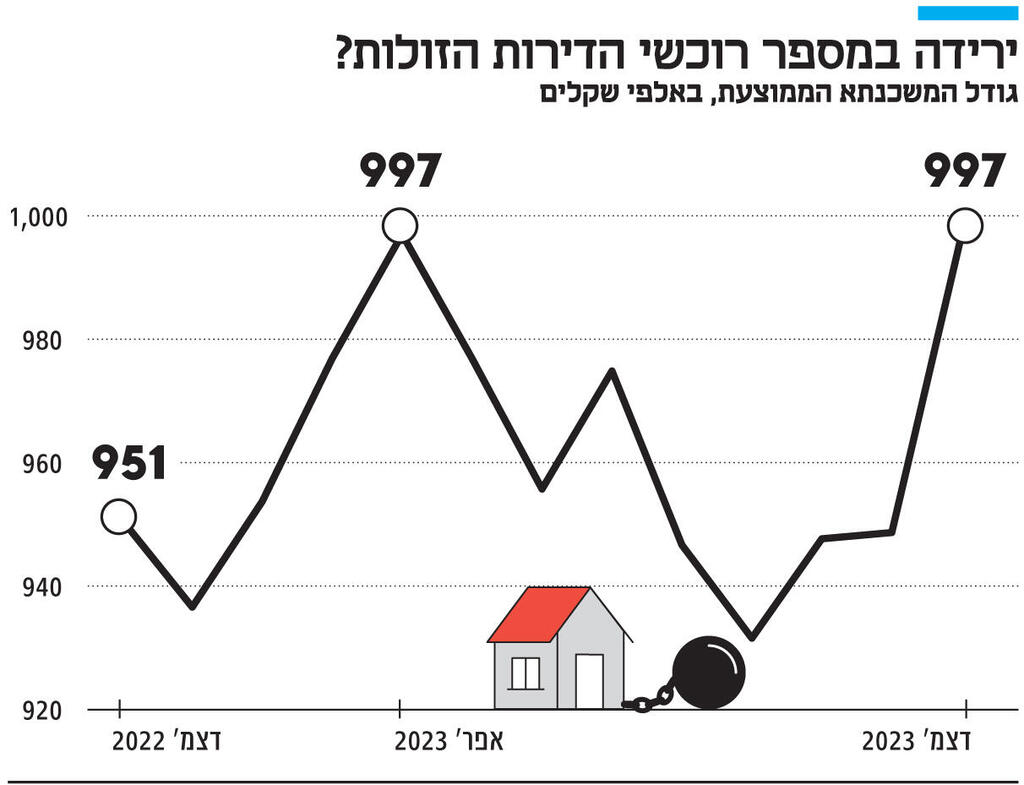

לראשונה מזה 8 חודשים: המשכנתא הממוצעת חזרה לכמעט מיליון שקל

מנתוני בנק ישראל עולה כי המשכנתא הממוצעת עמדה בדצמבר על 997 אלף שקל - עלייה ביחס לששת החודשים לפני כן בהם הממוצע עמד על 955 אלף שקל. בנוסף, שיעור המשכנתאות בסיכון גבוה ירד ל-42.8%, וב-42.5% מהמשכנתאות החדשות שנלקחו שיעור המימון עלה על 60%

המשכנתא הממוצעת בחודש דצמבר עמדה על 997 אלף שקל, כך עולה מנתוני בנק ישראל שפורסמו היום (ג'). מדובר בעלייה משמעותית ביחס לששת החודשים שבין מאי לנובמבר, בהם הממוצע עמד על 955 אלף שקל. הפעם האחרונה שהנתון התקרב למיליון שקלים הייתה באפריל.

מנתוני חודש אחד לא ניתן להסיק על שינויי מגמה בשוק - לא על מחירי הנדל"ן ולא על העדפות הרוכשים, ומדובר בנתון תנודתי יחסית. עם זאת, ככל שנראה עלייה בחודשים הקרובים, ייתכן שהיא תוסבר בכך שדווקא לאור המצב הכלכלי במשק רק משקי בית אמידים יחסית ממשיכים לרכוש דירות, ולכן המשכנתא הממוצעת עולה.

במסד הנתונים של בנק ישראל פורסמו שני נתונים מעניינים נוספים. הראשון, שיעור המשכנתאות בהן ההחזר החודשי גבוה מ-30% מההכנסה הפנויה של משק הבית, המוגדרות כמשכנתאות בסיכון גבוה, ירד ל-42.8%, הנתון הנמוך ביותר מאפריל 2022. רק לפני חודשים ספורים הנתון עמד על כמעט 50%. הנתון השני מתייחס לרמת המינוף במשכנתאות, לפיו מבין המשכנתאות החדשות שנלקחו, ב-42.5% שיעור המימון עלה על 60%: מדובר בנתון הנמוך ביותר ממאי האחרון, וכן בנתון נמוך ביחס לממוצע בשנים האחרונות שעמד ב-2022 על 45.2%.

נתונים אלו מעידים לכאורה על ירידה ברמות הסיכון של המשכנתאות. עם זאת, בפועל המצב השונה. כפי שפורסם בכלכליסט מוקדם יותר החודש, שיעור משכנתאות הבלון בדצמבר עמד על 18.5%, זאת כתוצאה מעלייה בהלוואות הקבלנים, שמנסים להיפטר ממלאי הדירות שברשות ודוחפים לקוחות פוטנציאליים לרכוש דירות באמצעות סבסוד הריבית בהלוואות בלון.

מכיוון שבהלוואות הבלון התשלום בתקופת הבלון הוא על הריבית בלבד, ולא על הקרן, יחס ההחזר החודשי מתוך ההכנסה הפנויה יורד משמעותית, זאת על אף שבמידה ונוטל המשכנתא היה משלם את התשלום המלא בגינה, היחס היה גבוה בהרבה. בנוסף, מכיוון שהלוואות הבלון מיועדות בעיקר לרכישת דירות חדשות, בהן המשכנתא משתחררת בשלבים בהתאם לקצב הבנייה, גם שיעור המינוף יורד כתוצאה מהעלייה הדרמטית במשכנתאות הבלון, שכן ההון העצמי מחושב כנגד הסכום מהמשכנתא ששוחרר, ולא עבור הסכום המלא.

לכן, הנתונים שמעידים לכאורה על ירידה ברמות הסיכון דווקא משקפים את העלייה ברמות הסיכון, המגולמת בעובדה שכל משכנתא חמישית נלקחה כבלון: משקי הבית יצטרכו להתחיל לשלם בגין ההלוואה רק בעוד שנתיים, כשעד אז ישראל עלולה למצוא עצמה במערכה צבאית מתמשכת עם חזית צפונית, ואין כל ערובה שהמצב הכלכלי במשק יאפשר ללקוחות אלו לעמוד בהחזר ההלוואות.

אמנם הפעילות בשוק הנדל"ן נמוכה יחסית, אך הר המשכנתאות ממשיך לגדול, זאת מכיוון שעדיין ישנן יותר משכנתאות חדשות שמתווספות להר מאשר משכנתאות שנפרעות, וההר עמד בדצמבר על 552 מיליארד שקל. לצורך השוואה, ב-2022 הוא עמד על 527 מיליארד שקל, וב-2021 על 464 מיליארד שקל.