")

בלעדי

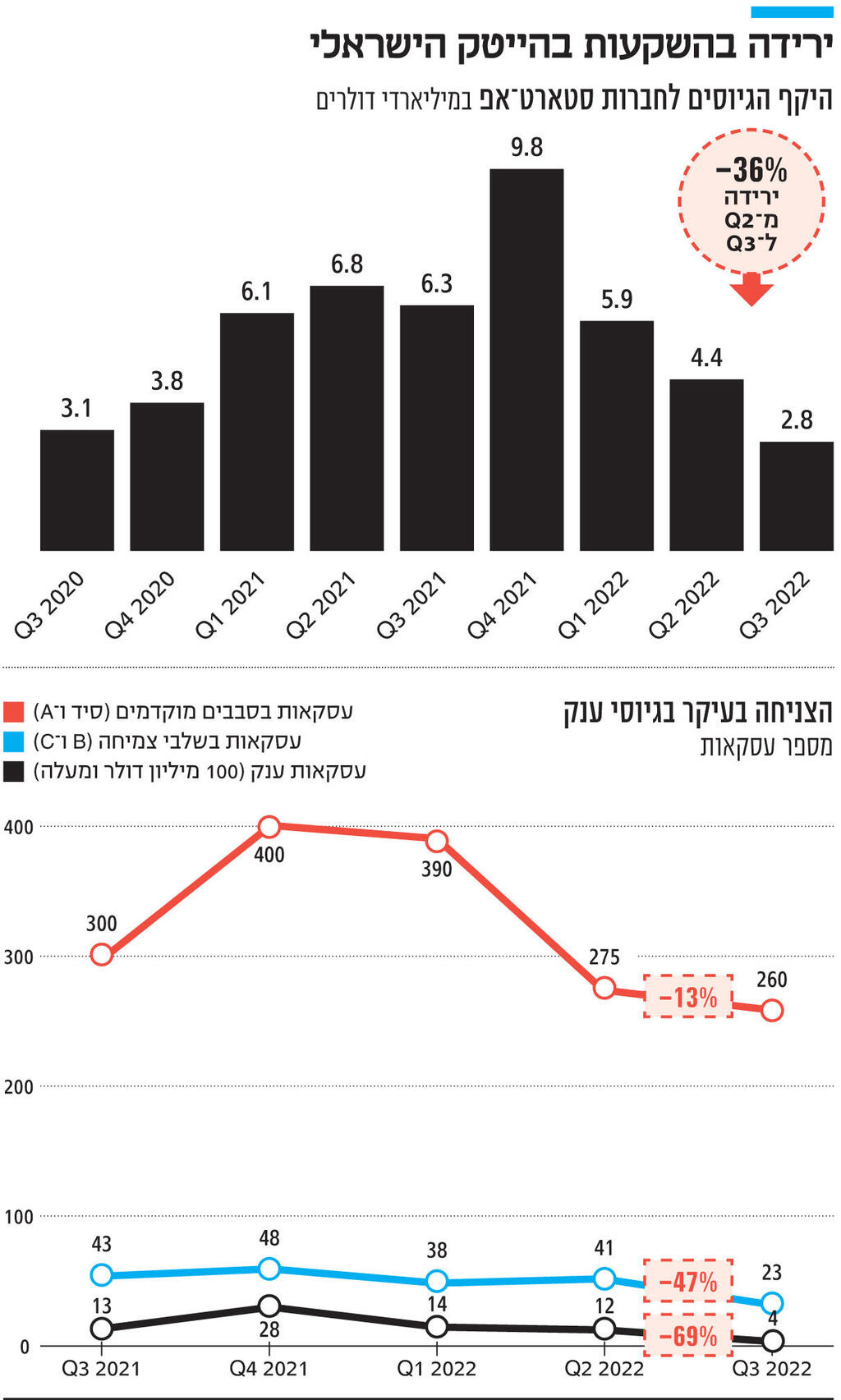

צניחה של 36% בהשקעות בסטארט־אפים ברבעון השלישי

בהשוואה לרבעון המקביל מדובר בנפילה של יותר מ־50%. זינוק חד ב"סבבי הרחבה" שמטרתם לחמוק מקביעת שווי חדש לחברה ומצורך לרשום הפסד על ההשקעה. בניגוד למשברים הקודמים, הפעם הקרנות הזרות לא בורחות מהשקעות בארץ

ירידה חדה בפעילות ההשקעות בחברות סטארט־אפ ברבעון השלישי, אפילו אל מתחת לפעילות בשיא הקורונה ב־2020. תמונה עגומה זו עולה מסיכום הרבעון השלישי בפעילות גיוס הון שנערך על ידי קרן הון סיכון ויולה לגבי תעשיית ההייטק הישראלית והגיע לידי "כלכליסט".

ההשקעות בחברות סטארט־אפ ברבעון השלישי של 2022 הסתכמו ב־2.8 מיליארד דולר, נפילה של 36% מול הרבעון הקודם שגם הוא שיקף ירידה לעומת הרבעון הראשון של 2022. הפעילות ברבעון השלישי משקפת התגברות של המגמה השלילית, שכן ברבעון הקודם נרשמה ירידה של 25% בלבד בהשקעות. היקף ההשקעות ברבעון השלישי השנה נמוך אפילו מזה של הרבעון השלישי ב־2020 אז הסתכמו ההשקעות ב־3.1 מיליארד דולר, כאשר מגפת הקורונה היתה בתחילתה. בהשוואה לרבעון המקביל ב־2021, מדובר בצניחה של יותר מ־50%.

ואולם המספרים הכלליים על היקף ההשקעות מסתירים במידת מה את התמונה הקשה יותר שעולה ממספר העסקאות שנעשות בכל שלב. כך, למשל, בשלבים המאוחרים ובסבבי מגה המוגדרים כ־100 מיליון דולר ומעלה הצלילה בולטת אף יותר. ברבעון השלישי נעשו רק ארבעה מגה סבבים בישראל, מה שמשקף נפילה של 69% לעומת 13 סבבים כאלה ברבעון המקביל ב־2021. בסבבי צמיחה (B ו־C) נרשמה ירידה של 47% ל־23 עסקאות בלבד ברבעון החולף.

מדובר במגמה שתואמת גם את הנעשה בארה"ב ובאירופה ונובעת מכך שחלון ההנפקות סגור, מה שמוריד דרמטית את התיאבון לעסקאות בשלבים המאוחרים שבנויים על תוכניות לאקזיט באמצעות הנפקה.

בדו"ח של ויולה מודגם היטב הקשר ההדוק בין התנהגות מניות הטכנולוגיה הנסחרות בוול סטריט לבין הנכונות של גופי ההשקעה להשקיע בחברות פרטיות. קיים מתאם מובהק בין מדד מניות הענן וה־SAAS (תוכנה כשירות) לבין קצב ההשקעות בחברות הפרטיות, כאשר התנהגות המדד משתקפת בקצב הגיוסים הפרטיים באיחור של רבעון אחד.

כל עוד המגמה בשוק המניות תישאר שלילית, לא צפויה התאוששות בגיוסי הון בשוק הפרטי, בעיקר בשלבי הצמיחה.

בהיעדר רצון להשקיע בחברות הבוגרות יותר, כספי קרנות הון סיכון זורמים בעיקר לחברות הקטנות שיש להן זמן רב עד שצריך יהיה לחשוב על הנפקה מצד אחד, ומצד שני צורכי ההון שלהן נמוכים יותר. אמנם גם בהשקעות בשלבים המוקדמים (סיד ו־A) נרשמה ירידה, אך מתונה הרבה יותר של 13% מול התקופה המקבילה, וברבעון השלישי נעשו 260 השקעות כאלה, בדומה לרבעון הקודם.

לפי ויולה, אחד השינויים הבולטים בהתנהגות הקרנות והיזמים הוא פנייה לסבבי הרחבה (Extension Rounds). סבב הרחבה מאפשר להזרים הון לחברה לפי השווי שבו נעשה הגיוס האחרון שלה ובכך לחמוק מהצורך לקבוע לה שווי חדש. אף שבקרנות מודים כי נעשו כבר לא מעט דאון ראונדים בתעשייה, כלומר סבבים שמשקפים ירידת שווי ומאלצים את הקרנות לרשום הפסד על ההשקעה, הם נעשים בשקט ועמוק מתחת לרדאר.

סבב הרחבה הוא אחד הכלים להימנע מהפחתת השווי, בעיקר עבור חברות בשלבים מוקדמים, ובמגזר זה נרשם זינוק של כמעט 50% מהסוג הזה ברבעון השלישי.

בשלבים המאוחרים יותר הנכונות לסבבי הרחבה נמוכה יותר, בעיקר מצד המשקיעים מתוך הבנה שהגיוס האחרון נעשה בשווי גבוה מאוד. לפי ויולה, החברות הגדולות יותר (אחרי סבבי B ו־C) נעזרות בשלב זה בעיקר בהלוואות כדי לדחות את הצורך במועד הגיוס עד שהשווקים ישתפרו.

ערן וסטמן, שותף מנהל בוויולה צמיחה, מציין בשיחה עם "כלכליסט" כי ריבוי סבבי ההרחבה הוא איתות שלילי והשלב הבא לאחריו הוא סבבי "דאון" שישקפו רמות שווי נמוכות יותר. "בינתיים אני לא רואה הרבה דאון ראונדס אבל אין ספק שקורה משהו בתעשייה", הוא אומר. לדבריו, חלק מהנפילה החדה במספר הסבבים הגדולים נובע גם מכך שחלקם בוצעו בשנות הגאות על ידי קרנות מזדמנות או כפי שמכנים אותן לעתים "כספי תיירים" שפחדו לפספס את רכבת ההשקעות בישראל, אך לא באמת בנו כאן נוכחות ארוכת טווח וההשקעה הייתה ונותרה היחידה שלהם בישראל.

אחת הנקודות החיוביות המעטות בדו"ח של ויולה קשורה דווקא בקרנות הזרות שבניגוד לחששות המבוססים על המשברים הקודמים, לא ברחו מישראל עם תחילת המשבר הנוכחי. עוצמת הירידה בפעילות של קרנות ההון סיכון הזרות דומה לזו של ישראל: אם סך עסקאות ההשקעה (מספר גיוסי הון ולא היקפם הכספי) נפלו ב־33%, הרי שמספר העסקאות שעשו הקרנות הישראליות נפל ב־29% וזה של הזרות ב־35%.

"הזרים יותר מבוססים פה היום מאשר בעבר ולא בורחים במשבר הראשון, אבל 'התיירים' עזבו ולא יחזרו בזמן הנראה לעין", מוסיף וסטמן.

הנתונים של ויולה לגבי ישראל תואמים את המגמה הכללית בהשקעות הון סיכון בעולם. לפי העדכון האחרון של קראנצ'בייס, היקף ההשקעות הסתכם ב־81 מיליארד דולר ברבעון השלישי של 2022, מה שמשקף נפילה של 33% מול הרבעון הקודם וצניחה של 53% בהשוואה לתקופה המקבילה. 37 יוניקורנים חדשים נולדו ברבעון החולף בעולם וזאת מול 103 יוניקורנים ברבעון השני ו־165 חדי קרן ברבעון המקביל ב־2021.

בינתיים שוק הטכנולוגיה מתנהל בדומה לשוק הנדל"ן: הצדדים מעדיפים להימנע מעסקאות כדי לא להיאלץ להכיר במציאות ולהוריד את המחיר. זו הסיבה לכך שיש צניחה חדה במספר העסקאות, אבל לא רואים ירידות מחירים והניסיון לחזות מה יקרה בגזרה זו מעסיק את כולם.

בשבועות האחרונים פרסם ג'ון סאקודה, המייסד של אחת מקרנות ההון סיכון בארה"ב, ניתוח שמגלה כי תעשיית ההון סיכון יושבת על סכום חסר תקדים של 290 מיליארד דולר שזמין להשקעות, קרוב לחצי מתוך סכום זה מיועד להשקעות חדשות. הכסף הזה, שמכונה בתעשיית ההשקעות "אבקת שריפה", אמור להביא לפיצוץ של השקעות ב־2023 מתוך הנחה כי לקרנות אין ברירה אלא להשקיע אותו.

האופטימיים אומרים כי "כורח המציאות" הזה יחסוך את הסבבים לפי שווי נמוך שכולם מנסים להימנע מהם בינתיים, משום שכמות הכסף הגדולה תייצר שוב תחרות על החברות בדומה למה שהיה ב־2020 וב־2021.

וסטמן מעריך כי בעוד הרבעון הרביעי צפוי להיות דומה לרבעון השלישי ואולי אפילו גרוע ממנו, ב־2023 אכן יחול שיפור.

"הקרנות לא מקבלות כסף כדי לשמור אותו בבנק, וגם החברות רוצות וצריכות לגייס כסף, אבל עדיין יש פער", אומר וסטמן. "חלק גדול מהיזמים עוד לא מרגישים בשלים להיפגש עם השווי האמיתי שלהם ומנסים בשלב הראשון לקצץ בעלויות, כדי לצמוח עוד בכסף הקיים ורק לא להוריד את השווי. אבל אני מאמין שב־2023 יהיו כאן שוב סבבי צמיחה, כי החברות יהיו חייבות לגייס ותהיה התכנסות בין הצורך שלהן לגייס לבין רמות השווי כי אף אחד לא רוצים להגיע לקו האדום. קשה לי לראות איך חברות ישרדו את 2023 בלי גיוסים".