")

בלעדי

המצגת הסודית שמרעידה את ההייטק: "המפולת רק באמצע הדרך"

קרן ההשקעות האמריקאית קוטו משרטטת את עומק המשבר. אם עד כה נפלו רק חברות הייטק לא איכותיות, הרי שגם האיכותיות ילכו בדרכן עד למפולת. היא מציינת את למונייד כדוגמה ל"מודל עסקי שבור" ויש לה גם המלצות

אם בשבועות האחרונים היה נדמה שהדיבורים על התחתית מתרבים וגם המדדים בוול סטריט מצליחים לרשום עליות פה ושם, מצגת סודית של קרן ההשקעות האמריקאית COATUE שהגיעה לידי "כלכליסט" מפריכה את הרושם שאנחנו לקראת סוף הירידות. אנחנו למעשה רק באמצע של המהלך השלילי, קובעים האנליסטים בקרן בניתוח סגור שהוצג בפני כמה משקיעים של הקרן.

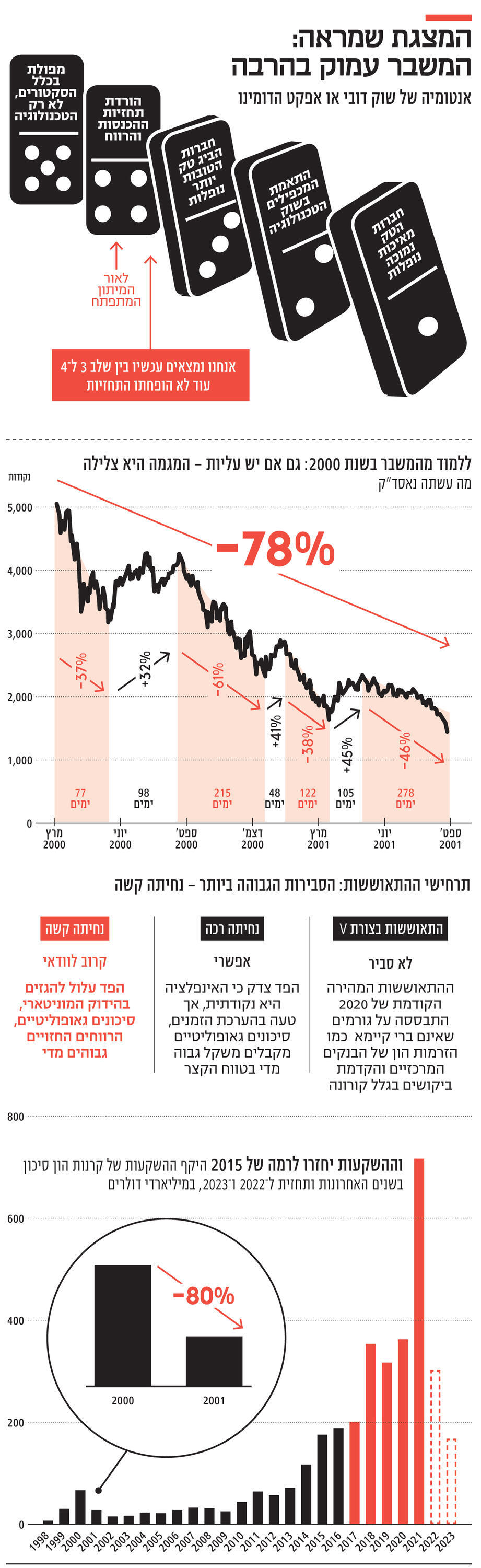

אנשי קוטו משרטטים בבירור את אפקט הדומינו של מפולת שמתגלגלת בימים אלה ורחוקה מסיום, שכן בינתיים הנפילות לא זלגו כמעט החוצה ממגזר ההייטק והתחזיות של החברות לביצועים העסקיים שלהן עדיין לא עברו התאמה למצב המאקרו־כלכלי החדש. בעוד כשבוע תתחיל עונת הדו"חות הכספיים של החברות הציבוריות שעלולה לכלול לא מעט הורדות תחזיות, בהמשך לניצנים ראשונים של המגמה ברבעון הקודם עם חברות כמו נטפליקס.

בקוטו משווים את הדינמיקה של השוק הדובי שלאחר התפוצצות בועת הדוט קום ב־2000 ומראים כי אז בשלב הראשון של המשבר שנמשך בין מרץ ליולי 2000, נרשמו הירידות החדות במניות הטכנולוגיה "הלא איכותית" כפי שמכנים בקרן את חברות ההייטק ההפסדיות. הטאקט השני היה החל מיולי 2000 ולמשך כמעט שנה, כאשר האוויר יצא ממניות של חברות הטכנולוגיה הגדולות והטובות. ורק לאחר מכן, בשלב השלישי, הגיע גם תורן של כלל החברות הנסחרות, החל מהמגזר הפיננסי ועד מגזר הפארמה, ליפול. השלב הזה היה הממושך מכולם והסתיים רק לקראת סוף 2002. כלומר, אם משווים ל־2000, אזי השוק הדובי עלול להימשך קרוב לשנתיים.

לפי קוטו, אנחנו נמצאים כעת לאחר השלבים הראשונים של נפילת מניות הטק הלא איכותיות והתאמת רמות המכפילים ובעיצומה של יציאת האוויר מחברות הטק הגדולות. לפנינו עוד שני שלבים שליליים - הורדת התחזיות וכניעת חברות המגזרים הלא טכנולוגיים למגמה השלילית.

בקרן סבורים כי רמת התחזיות של החברות עדיין אופטימית מדי ומשקפת מציאות שכבר לא קיימת וזאת על בסיס מדד של רווח מצרפי חזוי של כל החברות ביחס לתוצר המקומי של ארה"ב. מדד זה עדיין בשיא של עשר שנים, כלומר גבוה מדי.

איך יודעים מיהן חברות ההייטק האיכותיות מול חברות ההייטק הפחות איכותיות? בקוטו מביאים דוגמה שלא תהיה נעימה לאוזן הישראלית ובוחרים כהמחשה תחת ה"לא איכותיות והפסדיות" דווקא בחברת האינשורטק הישראלית למונייד. "אל תשוו בין חברות כמו רובינהוד ולמונייד לחברות כמו פייפאל ובלוק. כולן אמנם נפלו ביותר מ־70% מתחילת השנה, אבל השתיים הראשונות הן חברות עם מודל עסקי שבור שלא מסוגל לתמוך בשום הערכת שווי, ואילו השתיים האחרונות הן חברות צומחות ורווחיות", כותבים בקוטו.

בקרן מחדדים כי למונייד מוכרת פוליסות ביטוח בהפסד וגם לא מצליחה לשמר את הלקוחות שלה. רובינהוד, פלטפורמת המסחר בניירות ערך הפופולרית, גם היא עמוק בהפסדים וחמור מכך, גם הכנסותיה ירדו בחדות וכן בסיס המשתמשים. לעומת זאת, מספר המשתמשים בפייפאל רק הולך ועולה וגם שולי הרווח שלה גבוהים.

למה להקשיב לאנשי הקרן? קוטו היא קרן גידור שהוקמה ב־1999 ומנהלת היום יותר מ־70 מיליארד דולר בהשקעות, בעיקר בטכנולוגיה ותקשורת. הקרן שומרת על פרופיל תקשורתי נמוך מאוד, אך לאורך השנים היא ביצעה שורה של השקעות מעניינות, החל מספוטיפיי, DOORDASH ועד סנאפצ'ט.

בישראל השקיעה קוטו בשנים האחרונות בכל היוניקורנים הגדולים ביותר - אין סבב ענק ללא השתתפותה. ברשימת האחזקות שלה חברות הסייבר סניק וקייטו, חברות הקריפטו פיירבלוקס וסטארקוור, ענקיות הפינטק המקומיות ראפיד ומליו וכן חברות התוכנות הארגוניות גונג ו־DEEL.

פרט לקייטו, כל הגיוסים המוזכרים נעשו לפי שווי של יותר מ־5 מיליארד דולר. מעבר לפעלתנות שלה קוטו מעניינת כי היא מה שקרוי קרן קרוסאובר (CROSSOVER), כלומר כזו שמשקיעה הן בחברות ציבוריות והן בפרטיות. מכיוון שהיא פועלת בשני חלקי השוק, היא חתכה דרמטית את היקף ההשקעות שלה בחברות הייטק פרטיות ברבעון השני של השנה, ואלה הסתכמו בהשתתפות ב־16 סבבים בלבד לעומת 56 גיוסים ברבעון האחרון של 2021.

קרן קרוסאובר חייבת לשמור על איזון בין שווי התיק הציבורי שלה לתיק הפרטי, ולכן עם נפילת המניות, היא נאלצה להפחית את הפעילות גם בגיוסים הפרטיים. קוטו, שפועלת בפרופיל דומה לזה של טייגר גלובל, ספגה אמנם מכה קשה בכל הקשור לתשואות, אבל מתונה יותר. מתחילת השנה רשמה הקרן תשואה שלילית של 17% (נכון לסוף מאי, לפי המצגת — ס”ש) בעוד טייגר גלובל מחקה חצי משווי הקרן.

מכיוון שהקרן פועלת הן בשוק הציבורי והן בשוק הפרטי, מעניין לראות גם את ההערכה שלה בנוגע להיקף השקעות קרנות ההון סיכון שהיא חוזה ואשר מפתיעה בעוצמת הפסימיות שלה. אם בשנה שעברה הגיעו השקעות אלה לשיא היסטורי של כ־700 מיליארד דולר ובכל אחת מהשנים 2020-2018 הסתכמו בין 350 ל–400 מיליארד דולר, הרי שהשנה ובשנה הבאה צפויה צניחה חדה. גם בהקשר זה צופים בקוטו שההתנהגות של השוק תהיה דומה לזו של המשבר ב־2001-2000, כלומר נפילה של 80% בפעילות של קרנות הון סיכון.

תחזית זו עומדת בסתירה למרבית האנליסטים והגופים המוסדיים שמתבטאים באופן פומבי על כך שהנפילה הפעם תהיה פחות עמוקה. לפיכך, צופים בקוטו כי השקעות הון סיכון יירדו השנה אל מתחת לרף של 2018 לכיוון של 300 מיליארד דולר ובשנה הבאה אף יתכווצו לפחות מ־200 מיליארד דולר.

אם אנחנו רק בעיצומה של המפולת מה עושים? אנשי קוטו מנתחים את שלושת התרחישים שעולים באחרונה לכותרות והם - התאוששות מהירה בצורת V, שכולם חולמים עליה לאחר שכבר חזו בנפלאותיה באמצע 2020 בעיצומה של מגפת הקורונה, ולחלופין, שני התרחישים הסבירים יותר של נחיתה רכה או נחיתה קשה של הכלכלה האמריקאית וכתוצאה מכך גם העולמית.

לפי האנליסטים של קוטו, התרחיש של התאוששות מהירה אינו סביר הפעם כי גם ב־2020 הוא התבסס על גורמים שאינם בני־קיימא כמו הזרמות הון עצומות של הבנקים המרכזיים מחד ואימוץ מואץ של טכנולוגיות בגלל הסגרים מאידך. מכאן העתיד מתפצל לשני תרחישים - אחד של נחיתה רכה שהוא הפחות סביר לפי אנשי קוטו, והם מעריכים שאנחנו הולכים לקראת נחיתה קשה, כלומר מיתון. הסיבה לכך היא שהפד צפוי להגזים כפי שקרה בעבר במהלך העלאות הריבית שיחנוק את הכלכלה, הסיכונים הגיאו־פוליטיים ובראשם המלחמה באוקראינה עדיין בולטים והתגברות על אינפלציה כה גבוהה כפי שנוצרה היום, אינה אפשרית מבלי גלישה למיתון.

מה משמעות הדבר בנוגע לשוק המניות? בתרחיש הטוב של קוטו השוק כמעט וסיים את הירידות ונותרו לו רק עוד כ־5% לרדת, אבל אם הולכים למיתון אז יש עוד פוטנציאל לנפילה של 40% מהרמה הנוכחית. ובכל זאת, בקוטו, כמו בכל גופי ההשקעה, לא חושבים שהשמים קרסו ולכן כבר מכינים את תיק הקניות, כפי שמכנים זאת בקרן. מה ייכנס לשם? ההמלצות המיידיות ביותר הן מניות של טסלה ואנבידיה בתחום הטכנולוגיה. מעבר לכך הם יתמקדו בחברות שצומחות מהר תוך שמירה על רווחיות, אבל לא יבחלו גם בחברות שמפסידות היום. "חלק מחברות הטכנולוגיה שמפסידות כעת יהפכו לרווחיות מאוד מחר", כותבים בקוטו, "צריך רק למצוא אותן לפי כלכלת היחידה וזיהוי צמדים טובים של מנכ"ל וסמנכ"ל כספים".