הממשלה הוסיפה הטבת מס חריגה לקרנות הון סיכון

כלכליסט טק: חוק מיסוי שותפויות שיובא היום לדיון בכנסת בחוק ההסדרים כולל הטבה למגזר השבע ביותר, שלא הופיעה בנוסח המקורי של החוק. במקום לשלם מס שולי של 50%, שותף בקרן הון סיכון ישלם 32% בלבד. כלכלנים: הטבה חסרת היגיון

היום צפוי להתקיים בוועדת הכספים דיון בחוק מיסוי שותפויות – חוק ארוך ומורכב שמאחוריו מסתתר מהלך מקומם להכניס בחוק ההסדרים הטבת מס נוספת לעולם ההייטק.

מדובר בהטבה לקרנות הון סיכון, שהממשלה הוסיפה בעת שהחוק עבר ממנה לכנסת, לאחר שתזכיר החוק המקורי לא כלל אותה.

")

")

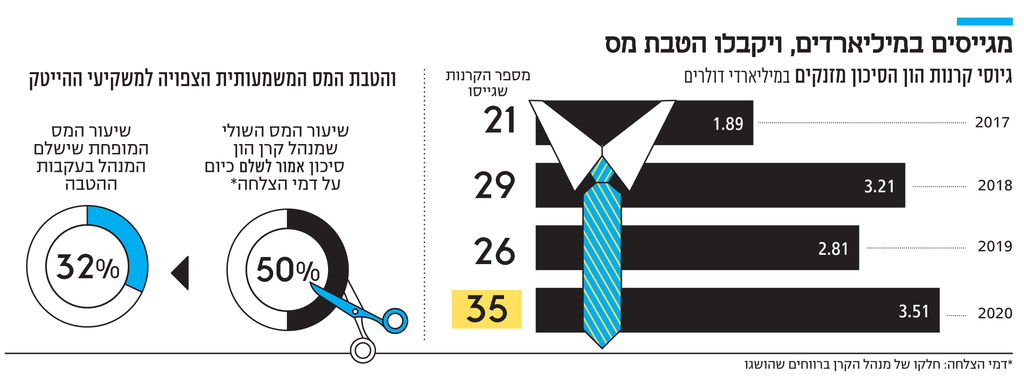

כיום שותף כללי תושב ישראל שמבצע השקעות בקרן הון סיכון – קרנות שעיקר עיסוקן מו”פ, ייצור מוצרים ותהליכים חדשניים שהסיכון בהשקעה בהן גבוה מהמקובל בהשקעות אחרות, או עוסקות בתשתיות חיוניות – ישלם על דמי ההצלחה שלו (חלקו של מנהל הקרן ברווחים שהושגו) מס שולי של כ־50%. לפי החוק שיידון היום בוועדה, אותו שותף ישלם מס מופחת של 32% בלבד. מדובר כאן בהטבת מס דווקא לאלה ממגזר ההייטק שיכולים עם כיסיהם העמוקים להסתדר מצוין גם בלעדיה.

“הקצאה לא יעילה”

אין ספק שסקטור הטכנולוגיה בישראל הוא ממחוללי הצמיחה המשמעותיים של המשק הישראלי, התוכניות הממשלתיות שכללו מענקים לעידוד יוזמות טכנולוגיות מסוכנות שהחלו בשנות התשעים (תוכנית יוזמה) וממשיכות עד היום (רשות החדשנות), הן מהתוכניות הממשלתיות שעשו את האימפקט הגדול ביותר על כלכלת ישראל. אפשר גם להצדיק את הטבות המס המפליגות שניתנו לחברות רב־לאומיות שביססו את משכנן בישראל, ובכך הביאו ליצירת האקוסיסטם הישראלי. אך האם האשראי הזה הוא בלתי מוגבל? האם ניתן לתת עוד ועוד הטבות מס ייעודיות לסקטור ההייטק? לאן נעלמה העמדה הקשוחה באוצר המתנגדת להטבות מס? והאם מדינת ישראל בודקת לעומק את התועלת של הטבות המס הללו?

לקראת הדיון היום בוועדת הכספים אמר יו”ר הוועדה אלכס קושניר כי מדובר ב”חוק המורכב ביותר מבחינה מקצועית שהוועדה מטפלת בו בחוק ההסדרים הנוכחי”. גם פרופ' אילן בנשלום מהאוניברסיטה העברית אמר בוועדה כי "מיסוי שותפויות הוא אחד התחומים המורכבים בדיני מסים, אין כמעט תכנון מס אגרסיבי שלא עושה שימוש כזה או אחר בעולם השותפויות".

הדיון לא רק מורכב אלא ארוך ומכיל סוגיות שונות ורבות. הפרק הראשון של החקיקה כולל אסדרה מבנית של תחום השותפויות בישראל, והפרק השני של החקיקה עוסק באסדרה של המיסוי של קרנות השקעה מסוגים שונים.

בדברי ההסבר מציינים ברשות המסים מהו הרציונל בהטבת המס הזו להייטק, ולמה הטבת מס זו צריכה להינתן דווקא למי שעוסק בהייטק ולא – לדוגמה – לקרנות פרייבט אקויטי שמשביחות חברות מסורתיות, או לקרנות גידור שעושות עסקאות פיננסיות. "נעשתה הבחנה בין ההטבות הניתנות לקרן הון סיכון המשקיעה בחברה בתחילת דרכה ובמקרים רבים מביאה לצמיחתה, לבין ההטבות הניתנות להשקעות באמצעות קרן השקעה פרטית מוטבת אחר, שלגביהן התועלות המשקיות מובהקות פחות".

אלא שבאקדמיה מבקרים את הטבת המס הזו, וטוענים שהיא חסרת היגיון כלכלי וכמובן שאינה מקדמת צדק חלוקתי. פרופ' בנשלום אמר ל”כלכליסט” כי "הטבת המס הזו איננה להייטק, היא הטבת מס למנהל עצמו, למנהל פיננסי שהשקיע בהייטק. שמישהו יסביר למה צריך לתת הטבת מס דווקא למשקיע הייטק ולא למתכנת עצמו שמשלם 50% מס? למה מנתח אונקולוגי ישלם 50% מס, ומנהל קרן הון סיכון ישלם 32%? אי אפשר לעשות הפרדה בין מיסוי למקצועות שונים".

בנשלום הוסיף: "אם הטבת המס הזו תעודד משהו, זה עוד כסף לקרנות ההשקעה של ההייטק. אין בעיה של כסף בקרנות הון סיכון. זה סתם מביא להקצאה לא יעילה של המקורות במשק. אין לזה שום מטרה אפשרית שאפשר לדמיין פה. זה אינדיקטיבי לאיך שכל החקיקה הזו נעשתה, לא מבוססת על נתונים ולא על מטרות, תוך כדי תחושה שכל מה שההייטק אומר הוא צריך לקבל". פרופ’ יורם מרגליות מאוניברסיטת תל אביב אמר ל”כלכליסט”: “אין ספק שזו הטבת מס, אבל ייתכן שהיא מוצדקת. השאלה המהותית צריכה להיות האם למקצוע הזה שנקרא ניהול הון סיכון יש השפעות חיצוניות חיוביות שמצדיקות את ההטבה?”.

תעשיית ההון הסיכון הישראלית היא תעשייה מבוססת מאוד. בשנת 2020 לדוגמה גייסו 35 קרנות הון סיכון כספים בהיקף של 3.5 מיליארד דולר. בשנת 2021 הגיוסים צפויים לעמוד על היקף דומה.

הטקטיקה של רשות המסים

רשות המסים טוענת בתגובה כי האסדרה המוצעת תביא דווקא להגדלת הכנסות המדינה ממסים. ברשות המסים אמרו ל”כלכליסט” כי הטענות נגד הטבות המס מתעלמות מהיבט בסיסי שקשור ליכולת לגבות מס של 50% על דמי ההצלחה. ברשות מסבירים כי אף שהעמדה העקרונית של הרשות היא כי מדובר בהכנסה מעסק, לא תהיה בעיה למנהלי הקרנות לייצר מודל שבו הם ימוסו במסלול הוני. למעשה, טוענים ברשות, במצב הנוכחי השותפים הישראלים משלמים בממוצע 27%-26%, ולכן “זה נכון שנייצר ודאות על 32% מאשר שנגיע למצב שבו נגבה פחות”.

אלא שאם הטענה הזו נכונה, היא נכונה באותו מידה גם לקרנות פרייבט אקויטי ולא רק לקרנות העוסקות בהייטק. ואכן ברשות המסים לא מכחישים כי הם בוחנים את האפשרות להרחיב את ההטבה הייחודית הזו גם לשותפים כלליים בקרנות פרייבט אקוויטי.

ברשות המסים טוענים עוד להגנת הטבת המס כי "עובדי קרנות הון סיכון דומים במהותם לעובדי הייטק. לעובדים בחברות הייטק יש היכולת לחלק אופציות לעובדים ולמסות אותן באופן הוני. כך יוצא שעובדי קרנות הון סיכון המאוגדים במבנה של שותפות מופלים לרעה, ולא יכולים ליהנות מהטבת המס בתשלום האופציות". טיעון זה מפתיע מאוד כשהוא מושמע על ידי פקידי רשות המסים שבדרך כלל הם הלוחמים הגדולים נגד הרחבה של הטבות מס.

הטבת המס שרשות המסים הזכירה היא הטבת מס ייחודית המופיעה בסעיף 102 לפקודה, וקובעת כי יש אפשרות להעניק אופציות לעובד בחברה ב”מסלול רווח הון”. במסלול זה ישלם העובד על מימוש האופציה מס רווח הון בשיעור של 25% במקום לשלם מס שולי של 50%. הטבת מס זו אינה ייחודית לעובדי הייטק, היא חלה על כל מעסיק שנותן לעובדיו אופציות. בעבר התופעה היתה ייחודית למוסדות פיננסיים, אך היום סקטור עובדי ההייטק הוא הסקטור הנהנה מההטבה. משרד האוצר המחויב על פי חוק להגיש לכנסת פירוט של כל הטבות המס ועלותן למשק, מציין גם את ההטבה הזו, אך באופן חריג הוא לא מציג אומדן להטבה זו.

“הנחות שגויות”

בתעשיית ההון סיכון דוחים את הטענות מכל וכל. שותף בקרן הון סיכון אמר ל”כלכליסט” כי “בכל העולם מסתכלים על דמי הצלחה כרווח הון, גם רשות המסים עד היום לא גבתה על דמי הצלחה כסף כמו הכנסה מעסק. ההצגה של המהלך הזה כהטבת מס היא שגויה. המהלך הזה מסדיר בצורה מסודרת, עד היום הכל היה פרה רולינג עם רשות המסים”.

אותו שותף הוסיף ש“כל עוד בעולם לא שינו את זה, וזה לא השתנה גם בתקופה של ממשל אובמה, ישראל לא יכולה להציג קו חשיבה שונה מהמקובל. יש גם דרכים פשוטות להפוך את ההכנסה הזו להונית, כך שהדיון הזה מניח הנחות שגויות”.

בתעשיית ההון סיכון אומרים כי בשל הביקורת הציבורית הם הסכימו לשלם 32% והוסיפו: “אנשי הון סיכון שנשארים בארץ הם אנשים שאוהבים את ישראל ומוכנים לשלם יותר מס”.