")

בלעדי

המוסדיים הציעו השקעה בשווי נמוך והנפקת רשת המסעדות קיסו עלולה להידחות

המוסדיים הציעו להשקיע ברשת המסעדות לפי שווי של כ־300 מיליון שקל לפני הכסף ‑ נמוך ב־25% מהשווי אליו מכוונים בעלי קיסו בהנפקה. לפני כשנה נכנסה קבוצת משקיעים לחברה לפי כ־175 מיליון שקל

הנפקתה המתוכננת של קיסו, שעשויה להפוך לרשת המסעדות הראשונה הנסחרת בבורסת ת"א, נתקלת בקשיים ועלולה להידחות. לכלכליסט נודע כי הרוד שואו שמקיימת החברה בקרב הגופים המוסדיים הניב הצעות השקעה בשווי נמוך מזה שאליו כיוונו בעלי החברה. האינדיקציות שהעבירו המוסדיים משקפות שווי של כ־300 מיליון שקל לפני הכסף — כ־25% מתחת לשווי של 400 מיליון שקל שלפיו ביקשו בעלי קיסו לבצע את ההנפקה. זאת, לאחר שעוד קודם לכם קיוו בעלי הרשת לשווי של 450 מיליון שקל, שירד בתשקיף.

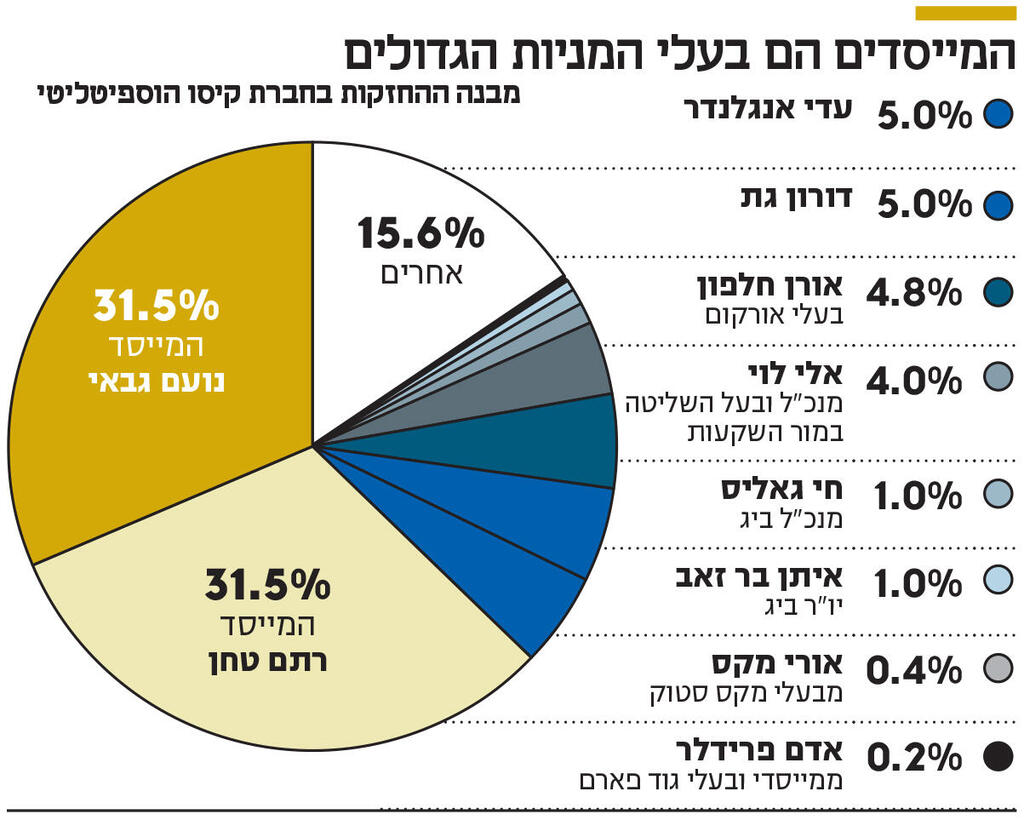

לפני כשנה ביצעה קיסו גיוס הון מקבוצת אנשי עסקים פרטיים, ובהם אורן חלפון, בעלי אורקום; אלי לוי (4%), מנכ"ל ומבעלי השליטה במור השקעות; איתן בר־זאב (1%), יו"ר ביג מרכזי קניות; חי גאליס (1%), מנכ"ל ביג; אורי מקס (0.4%), מבעלי מקס סטוק; ואדם פרידלר (0.2%), ממייסדי ובעלי גוד פארם. הם השקיעו 43 מיליון שקל לפי שווי 175 מיליון שקל אחרי הכסף ולפני שהמייסדים יצקו את מלון טיאלוי ומסעדה שבין כתלי המלון לתוך החברה. עם זאת, גורם המקורב להנפקה אמר כי בעלי קיסו הם "ידיים חזקות", ואינם זקוקים להנפקה באופן מיידי. לדבריו, אם השוק לא יסכים לשווי שיהיה מקובל עליהם, הם עשויים לדחות את ההנפקה.

"מחפשים משקיע עוגן"

"ההחלטה אם קיסו תצא להנפקה תלויה גם במציאת משקיע עוגן שיהיה מוכן להשקיע 30–40 מיליון שקל לפי שווי שיהיה מקובל על בעלי החברה, אולם נכון לעכשיו לא נראה שיש גורם כזה", אמר גורם המעורה בהנפקה. חתם בכיר בשוק הוסיף כי "אחת הבעיות כיום בשוק ההון היא שהנפקות בשווי של פחות מחצי מיליארד שקל כמעט שאינן מעניינות את הגופים המוסדיים, שסבורים שמדובר בהיקף קטן מדי. מבחינתם, גיוס של כ־100 מיליון שקל אינו מהותי מספיק. לכן, חברות שלא יהיו מוכנות להתפשר על השווי יתקשו להשלים הנפקה. קיסו היא עסק טוב, אבל היא פועלת בענף שעד היום לא הגיע לבורסה, ובתחום שנתפס כבעל חיי מדף קצרים יחסית".

קיסו תכננה לגייס כ־88 מיליון שקל לפי שווי של כ־400 מיליון שקל. חלק מהסכום אמור היה להיכנס לקופת החברה, וחלקו לשמש כהצעת מכר של שני בעלי השליטה — רותם טחן (31.5%) ונועם גבאי (31.5%). השניים אמורים למכור 6.5% מהמניות כל אחד, תמורת כ־26 מיליון שקל לכל אחד, ובסך הכול כ־52 מיליון שקל.

36 מיליון שקל נוספים אמורים להיכנס לקופת החברה, לצורך הקמת מסעדה חדשה ברחובות, הרחבת המסעדה בקריית אונו ולחלוקת דיבידנד של 13 מיליון שקל לבעלי המניות. את ההנפקה מובילה דיסקונט חיתום.

למרות המלחמה, שהחלה ב־2023 ונמשכת בעוצמות משתנות, פעילותה העסקית של קיסו לא נפגעה. לפי התשקיף שפרסמה קיסו, ב־2025 הסתכמו הכנסות הרשת ב־307 מיליון שקל, מהם 41% ממשלוחים ו־59% מישיבה במסעדות.

לצד העלייה בהכנסות, שיעור הרווחיות הגולמית נשחק ב־2025 ל־26%, לעומת 28.7% בשנת 2024, בעיקר בשל פתיחת מסעדות חדשות שטרם הגיעו לרווחיות מלאה, ובשל עליית שכר המינימום. מנגד, הרווח הנקי המיוחס לבעלי המניות עלה ל־25 מיליון שקל, לעומת 16 מיליון שקל ב־2024 ו־14 מיליון שקל ב־2023.

וקיסו לא לבד. עוד נודע כי גם הנפקת חברת מטליקון, שמתמחה בייצור רכיבים לתעשיות הביטחון, התעופה והחלל, נתקלת בקשיים. אם בתחילה שאפה החברה לגייס כ־150 מיליון שקל לפי שווי של 550 מיליון שקל לפני הכסף, הרי שלפי ההערכות השוק מוכן כיום להעניק לה שווי של 300–350 מיליון שקל בלבד. גם במקרה זה יצטרכו בעלי החברה, בראשות שמואל טופז, להחליט אם להתפשר באופן משמעותי על השווי או לדחות את ההנפקה.