")

")

ניתוח

דמרי מסמן מפנה בדיור: האטה במכירות, זינוק במלאי וירידות מחירים

הדו"ח השנתי של ענקית הנדל"ן י.ח. דמרי מציג את המגמה המתהווה בשוק הדירות; הוא חושף ירידה בקצב המכירות למרות הטבות המימון, עלייה במלאי הדירות והתחלה של שחיקת מחירים; ההשפעה העיקרית היא באזור תל אביב ברווח החזוי מהקרקע המבוקשת בשדה דב; התחזית הצפויה להשפעת המלחמה: המגמה תגבר בשל אי־הוודאות והתייקרות עלויות הבנייה

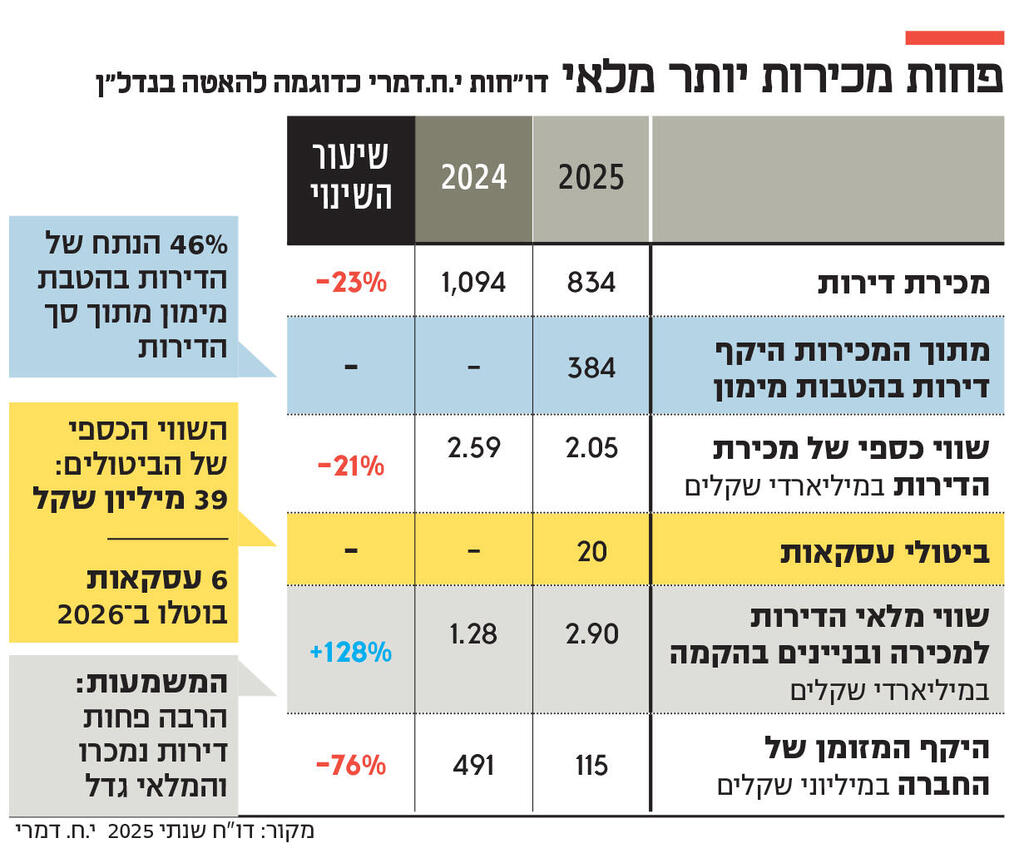

בדו"ח השנתי של ענקית הנדל"ן י.ח. דמרי אפשר למצוא את כל האתגרים והמשוכות שניצבים בפני היזמים. ירידה בקצב המכירות, ובמקביל זינוק של יותר מפי שניים בשווי של מלאי הדירות למכירה. בגלל האתגרים האלה כמעט מחצית מהדירות שהחברה מכרה בשנת 2025 היו בעזרת הטבות מימון, אולם 20 עסקאות כאלה בוטלו. ואם לא די בכך, יש סימנים לירידת מחירים כואבת במיוחד בתל אביב, בפרויקט שדה דב היקר ביותר של החברה.

סביר להניח שדמרי תצלח את התקופה הזו בקלות; שווי הנכסים של החברה מעל ל־9 מיליארד שקל, ויש לה במחסנית מלאי קרקעות לבניית 12 אלף דירות, ועוד אלפי דירות בהליכים של התחדשות עירונית. אבל עשרות חברות אחרות נכנסות לאירוע הזה במצב נחות בהרבה, עם הלוואות וריבית יקרה, תשומות שמתייקרות וביקוש שמתקרר, ולכן לא בטוח שצפוי להן עתיד יציב בדומה לזה של דמרי.

בשורה התחתונה, דמרי רשמה בשנת 2025 רווח נקי בסך 495 מיליון שקל — ירידה של 6% לעומת שנת 2024, שבה הרווח הנקי היה 529 מיליון שקל. בשנת 2025 היא הכירה בהכנסות בסך 1.88 מיליארד שקל, לעומת 1.99 מיליארד שקל בשנת 2024. ההכנסות בשנת 2025 כוללות גם כסף שהתקבל ממכירת קרקעות ב־196 מיליון שקל, כאשר רוב הסכום הגיע ממתחם בחדרה שנמכר ב־181 מיליון שקל, ומתוכו הכירה החברה ברווח של 150 מיליון שקל. כאמור, יש לה מספיק עתודות קרקעות, ובעת הצורך תוכל לממש אותן באופן דומה בעתיד.

בדו"חות של החברות הציבוריות שעוסקות בנדל"ן למגורים, ההכנסות לא משקפות רק את המכירות בשנת הדו"ח, משום שמכירים בהכנסות על פי קצב התקדמות הבנייה בפרויקט, כך שנתח גדול כולל דירות שנמכרו לפני שנתיים ושלוש, שבנייתן התקדמה והחברה יכולה כעת להכיר בהכנסות האלה. לכן, כדי להבין את מצב השוק, מעניין יותר לראות את קצב המכירות של החברה בשנת 2025: 834 דירות לעומת 1,094 בשנת 2024 - צניחה של 23%. השווי הכספי של הדירות שהחברה מכרה בשנת 2025 היה 2.05 מיליארד שקל, לעומת 2.59 מיליארד שקל בשנת 2024 - ירידה של כ־21%.

השפעת פרויקט שדה דב על שוק הדיור

כאמור, חלק גדול מהמכירות האלה הושג באמצעות מבצעי מימון. בדמרי מדווחים ש־46% מהדירות נמכרו במבצעים כאלה. כלומר, 384 מהקונים נהנו מהטבת מימון שבה משלמים מקדמה של 20% משווי הדירה או פחות, ואת היתרה משלמים עם קבלת המפתח.

20 חוזי רכישה עם הטבות מימון בוטלו בשנת 2025. השווי הכספי הכולל של העסקאות האלה היה 39 מיליון שקל. בשלושת החודשים שחלפו מתחילת שנת 2026 בוטלו על פי הדיווח עוד שש עסקאות.

הנתונים האלה מתיישבים עם ניתוח של משרד האוצר, לפיו מאז החלו מבצעי המימון במתכונת של מקדמה קטנה ותשלום עיקרי עם קבלת המפתח, חל גידול חד בשיעור הביטולים. רק 0.5% מהעסקאות שנחתמו בשנת 2021 בוטלו, לעומת כ־4% מהעסקאות שנחתמו בשנת 2023 ואילך. הדיווח של דמרי מאשר את קיומה של התופעה.

לקושי של דמרי למכור דירות יש גם ביטוי פיננסי. על פי הדו"ח הכספי, בסיומה של שנת 2025 מלאי הדירות למכירה ובניינים בהקמה היה שווה 2.92 מיליארד שקל, לעומת 1.28 מיליארד שקל בשנת 2024 — זינוק של 128%. ויחד עם זאת, החברה מדווחת על ירידה בסך המזומנים ושווי המזומנים מ־491 מיליון שקל בשנת 2024 ל־115.7 מיליון שקל בשנת 2025. כלומר, החברה בונה, מגדילה את מלאי הדירות, מתקשה למכור ונאלצת לשרוף מזומן.

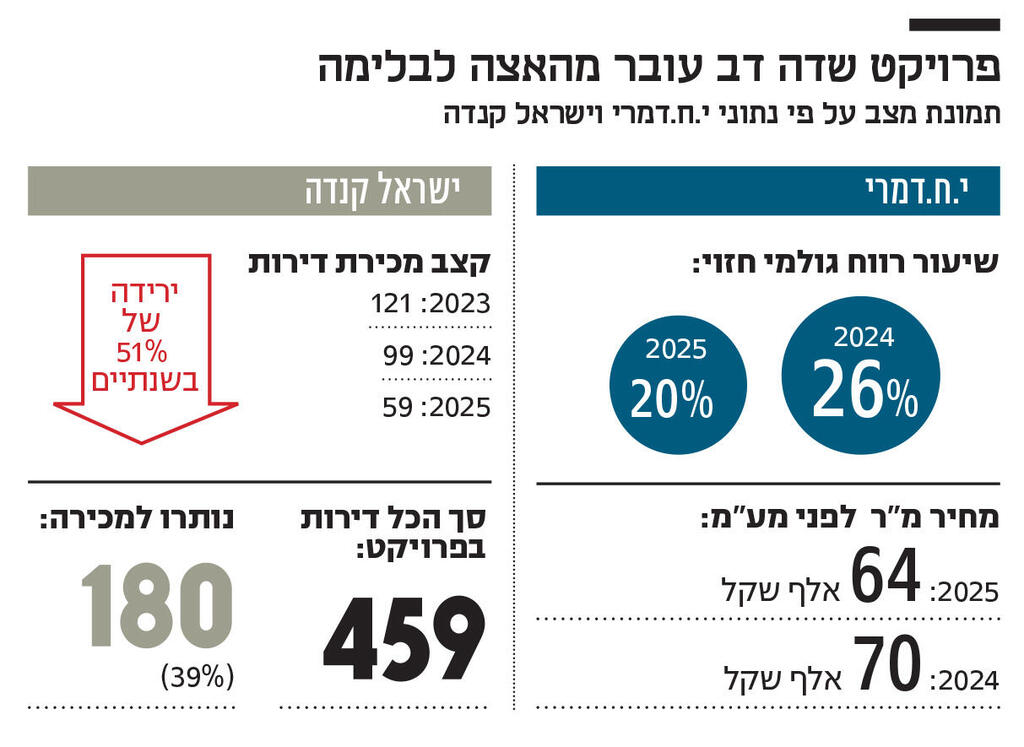

ביולי 2024 דמרי רכשה את פרויקט הבנייה בשדה דב בתל אביב של חברת חנן מור במסגרת הסדר חוב, בתמורה ל־1.1 מיליארד שקל. במונחים חשבונאיים זה פרויקט מהותי מאוד. במילים פשוטות, הוא צפוי להניב לה הרבה מאוד כסף. ובאותה מידה, קשיים במכירת הדירות בו עלולים להסב לה נזק כבד. הדירות במתחם שבצפון־מערב תל אביב יקרות מאוד ואינן נגישות לרוב תושבי המדינה. אבל מה שקורה בו משפיע על שוק הדיור, במיוחד באזור המרכז. זהו לב אזור הביקוש, וכל תנודה במחירים באזור הזה משפיעה על מחירי הדירות באזורים סמוכים ובערים שכנות.

על פי הדיווח של דמרי, המחיר של מעט הדירות שהיא מכרה בשנת 2026 - כלומר לאחר תקופת הדו"ח - היה נמוך ב־8.5% מהמחיר שלהן בשנת 2025. דמרי בונה בשטח 458 דירות, במגדל בן 39 קומות, מגדל בן 16 קומות ושני מבנים של תשע קומות. מתחילת שנת 2025 ועד סופה מכרה 32 דירות, על פי מחיר ממוצע של 72 אלף שקל למ"ר, לא כולל מע"מ. במהלך שנת 2026 עד עתה היא מכרה עוד חמש דירות במחיר ממוצע של 64 אלף שקלים למ"ר. דמרי מסרו לכלכליסט כי רק כ־2% מההפרש משקפים ירידת מחירים אמיתית, ושאר הפער נובע מהבדלים בדירות ובמיקומן.

אולם בדיווחים לרשות המסים של פרויקט "זוהי" במגרש סמוך נמצא ירידת מחירים דומה. בפרויקט שבונות יחד החברות משולם לוינשטיין, מבנה ומטרופוליס, דווח בשנת 2025 על מחיר ממוצע של כ־79 אלף שקל למ"ר (ללא מע"מ הסכום הוא כ־66 אלף שקל). לעומת זאת, מחיר הדירות שדווחו בשנת 2026 היה 74 אלף שקל למ"ר. ללא מע"מ המחיר הוא כ־62 אלף שקל למ"ר - קרוב מאוד למחיר עליו דיווחה דמרי.

מחיקה של 157 מיליון שקל מהרווחים

והנה עוד אינדיקציה לקושי למכור במתחם שדה דב דירות. ישראל קנדה, הראשונה שהחלה למכור בו דירות, מצליחה אומנם לשמור על מחיר גבוה של כ־80 אלף שקל למ"ר, אולם קצב המכירות הואט. ב־2023 מכרה 121 דירות, ב־2024 מכרה 99 דירות, וב־2025 רק 59 דירות. בסך הכול, הפרויקט של ישראל קנדה כולל 459 דירות, כך שעוד נותרו לה למכירה 180 דירות.

בגלל ירידת המחירים, דמרי עדכנה את תחזית הרווח הגולמי בפרויקט שדה דב. בשנת 2024 שיעור הרווח הגולמי החזוי היה 26%, שהם כ־702 מיליון שקל. ואילו כעת מעריכים בחברה כי הרווח הגולמי יצטמק ויהיה רק בשיעור של 20% מהמכירות, או כ־527 מיליון שקל. כך שירידת המחירים ועדכון התחזיות גורמים למחיקה של 175 מיליון שקל מהרווחים.

עד כמה שדה דב חשוב לחברה אפשר ללמוד מהנתון הבא: השווי הכספי הגבוה ביותר של עסקאות שנחתמו בשנת 2025 היה בפרויקט של החברה בקריית ביאליק. היא מכרה בו 243 דירות בשווי כולל של 430 מיליון שקל. מבחינת מספר הדירות שנמכרו, אופקים דורגה שנייה, משום שהחברה מכרה בה 156 דירות — פי 7.5 מאשר בשדה דב. אולם מבחינת היקף ההכנסות, 32 הדירות שנמכרו בתל אביב שוות 275 מיליון שקל, לעומת 230 מיליון שקל שהניבה אופקים.

בעת הזו, שבה גם החזקים מגלים סימני לחץ, השאלה כבר אינה האם שוק הדיור מתקרר — אלא מי יצליח לשרוד את החורף הזה. שלא לדבר על האביב הקרוב שיושפע עד מאוד מתוצאות המלחמה, שסופה עדיין לא נראה. המלחמה מזיקה לענף בשני מישורים: במצב של אי־ודאות הביקוש מתמתן, ואנשים לא ממהרים להתחייב. כמו כן, עלויות הבנייה התייקרו בגלל הקשיים בהובלה ימית ומחירי האנרגיה המזנקים.