")

")

FT

מדדי צריכה, תעסוקה ודיור חושפים חולשה מדאיגה בכלכלת ארה"ב

למרות עונת דו"חות טובה מהצפוי, אינפלציה בשליטה ועלייה במשרות, אי־הוודאות שיוצרת מדיניות טראמפ גובה מחיר. האיתותים המדאיגים: ירידה באמינות נתוני התעסוקה, עלייה בהוצאה על משכנתאות וירידה בצריכה במשקי הבית העשירים

ברוך שובך. שישה חודשים חלפו מאז תחילת הכהונה השנייה של דונלד טראמפ. בהינתן החששות סביב תוכנית המכסים של הנשיא האמריקאי, מי שסברו כי כלכלת ארצות הברית תצלח זאת היטב, מוטרדים כעת מכמה נתונים שפורסמו באחרונה.

ביוני, צמיחת המשרות הכתה את התחזיות ונתוני האינפלציה הראו סימנים קלים בלבד של השפעת המכסים. מדד S&P 500 סגר בשיא ביום חמישי האחרון. עונת הדו"חות של הרבעון השני הציגה עד כה "תוצאות טובות מהצפוי" גם עבור החברות הגדולות ביותר. בה בעת, נראה כי כלכלת ארצות הברית שברירית הרבה יותר ממה שמכריזות הכותרות.

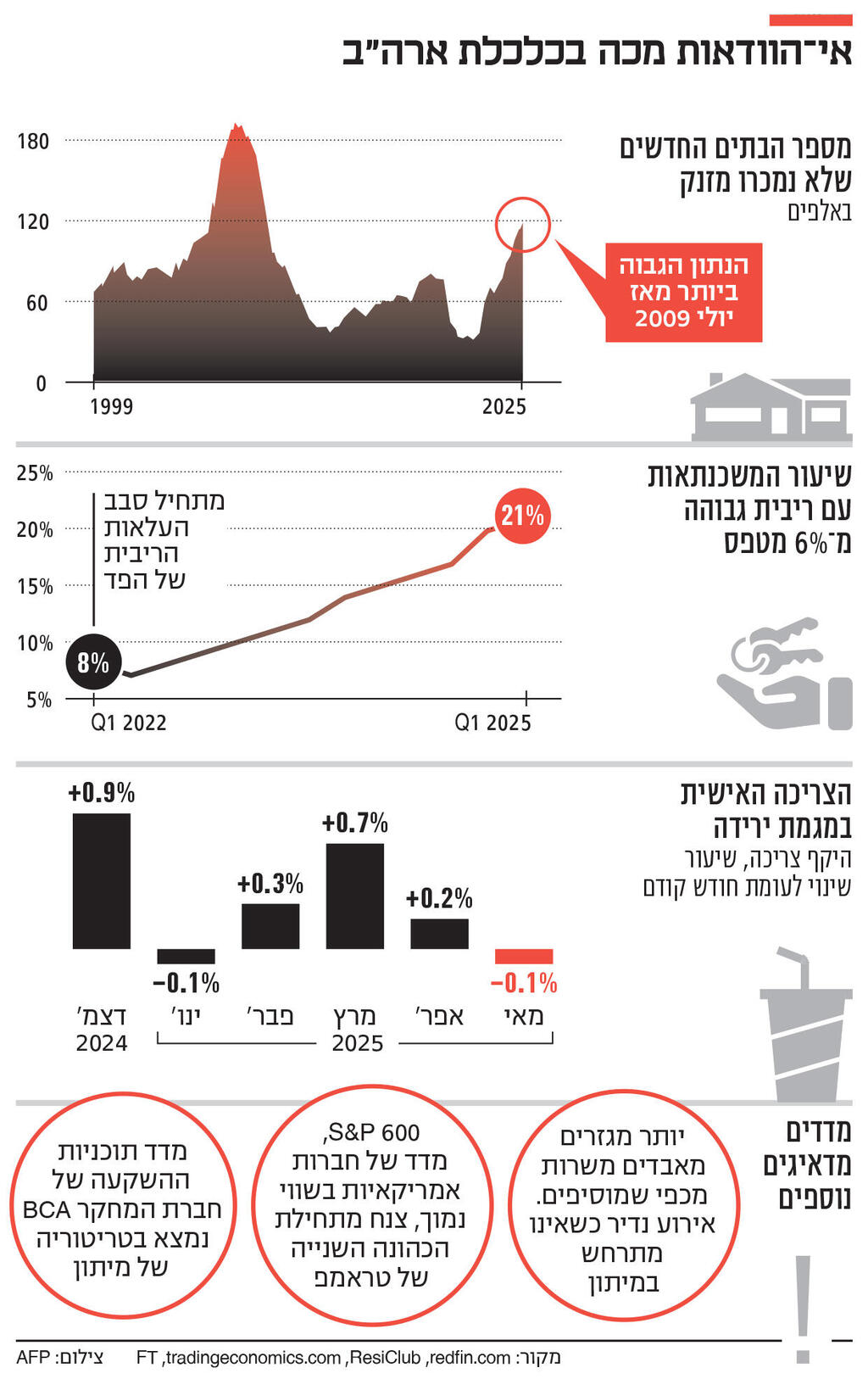

ראשית, שוק התעסוקה. נתוני השכר האחרונים שאינם כוללים את מגזר החקלאות (NFP) עקפו את הציפיות, מה שהביא לראלי בשווקים. אבל, נתוני כלל המשרות מטעים. מאז פברואר כלכלת ארצות הברית יצרה 671 אלף משרות, שני שלישים מהן במגזרים הדינמיים פחות, כולל בריאות, ממשל וחינוך. ביוני, המדד של משרד נתוני התעסוקה נפל מתחת ל־50, מה שמראה כי יותר מגזרים מאבדים משרות מכפי שמוסיפים. מדובר באירוע נדיר, כאשר אינו מתרחש במיתון.

"הנדל"ן מוביל היסטורית למיתונים"

מחקר שערך פיטר ברזין, אסטרטג גלובלי בכיר בחברת המחקר BCA, מראה כי שוק התעסוקה האמריקאי מתקרב לנקודה שבה כל ירידה נוספת בביקושים תדחף מעלה באופן משמעותי את נתוני האבטלה. "עד כה, המעסיקים בארצות הברית הגיבו לאי־הוודאות הרבה ולסביבת הריבית בעיקר באמצעות סגירת משרות פנויות", מציין ברזין. "אבל כעת, כאשר מספר המשרות הפנויות קרוב יותר לרמה הנורמלית, קשה יותר לעובדים המפוטרים למצוא משרה אחרת". חששות קיימים לגבי איכות נתוני התעסוקה, בין השאר בגלל צניחה בהיקף התגובות לסקרים. ואכן, התוצאות הטובות מהצפוי בשלב ראשון למשרות NFPעודכנו כלפי מטה. (עדכונים שהשוק פחות מבחין בהם).

שנית, שוק הדיור. "נדל"ן הוא הרכיב בכלכלה הרגיש ביותר לריביות, וככזה, היסטורית הוא הוביל את הכלכלה למיתונים", כך לפי מרק זאנדי, כלכלן ראשי במודי'ס אנליטיקס. "זה לא קרה עד כה, אבל עם ריביות גבוהות באופן מתמשך המצב עשוי להשתנות". משכנתאות בריבית קבועה ל־30 שנה הן נפוצות מאוד בארצות הברית, והנתח של משכנתאות חדשות בריבית משתנה צנח גם הוא בחדות מאז שלהי שנות ה־2000. פירוש הדבר, כי ייקח זמן רב יותר להשפעת הריביות הגבוהות לחלחל לכלכלה הריאלית (ולנתונים).

אבל כעת הן נותנות את אותותיהן. רוכשי בית ראשון מקצים נתח גדול יותר מהכנסתם החציונית לתשלומי משכנתאות לעומת שיאה של בועת הדיור ב־2006. נתח המשכנתאות בריבית של מעל 6% זינק בתקופה שאחרי הקורונה. גם מלאי הבתים החדשים שלא נמכרו טיפסו לרמה הגבוהה ביותר מאז אמצע 2009.

עניין שלישי הוא הצריכה. אחרי שתדלקו את הצמיחה בתום המגפה, הוצאות הצרכנים רשמו נפילה מאז דצמבר 2024. בשלב ראשון הושפעו משקי בית בעלי הכנסה נמוכה. ראשית, בגלל הריביות הגבוהות וכעת בגלל עליות המחירים בעקבות המכסים ואי־ודאות כלכלית רחבה יותר. אך עד כה, העשירים יותר תדלקו את ההוצאות — 20% העליונים בדירוג ההכנסות (שהכנסתם השנתית מעל 250 אלף דולר) אחראים, לפי הערכות, ללמעלה מ־60% מההוצאות האישיות, כך לפי זאנדי.

המצב הזה משתנה. "מאחורי נתוני הוצאות הצרכנים המאטות דרמטית נמצאים משקי בית עשירים יותר הנוקטים זהירות", מזהיר זאנדי. "עליות מחירים בגלל המכסים יפגעו יותר בבעלי ההכנסה הנמוכה. אבל ככל שהכלכלה המתהדקת תשפיע על העשירים, כך גם ביקושי הצרכנים יצנחו מהר יותר".

נתונים של פנתיאון מקרואקונומיקס מראים כי משקי בית בכל רמות ההכנסה מתקרבים למיצוי החסכונות הנוספים שצברו במהלך המגפה. ערמות המזומנים הללו הן שתמכו בפרץ ההוצאות האחרון.

"החוק הגדול והיפהפה" של טראמפ אינו צפוי לגרום לשינוי משמעותי עבור הצרכנים. לפי מודל התקציב של פן וורטון, החוק יפחית את ההכנסה של שני החמישונים התחתונים, עד 2030. משקי בית עם הכנסה גבוהה יותר ירוויחו, אבל בעיקר באופן בלתי ישיר מתמריצים לרווחי תאגידים, שאותם הם צפויים יותר לחסוך מאשר לבזבז.

עניין רביעי — שוק המניות. בעשור החולף, S&P 500 התנתק במידה גוברת מהמשתנים של הכלכלה הריאלית, מה שהפך אותו למדד שימושי פחות בכלכלת ארצות הברית.

"המשקל של שבע המופלאות ומגזר הטכנולוגיה הרחב במדדי המניות גדל בעשור האחרון, הרבה מעל הנתח הממשי שלהם בתמ"ג האמריקאי", ציין ג'ונס גולטרמן, סגן כלכלן שווקים בקפיטל אקונומיקס. "בערך 40% מההכנסות כעת מגיעים גם מחוץ למדינה".

S&P 600, מדד של חברות אמריקאיות בשווי שוק נמוך, המסתמך יותר על תנאי הכלכלה המקומיים, צנח מאז תחילת הכהונה השנייה של טראמפ, בעוד S&P 500 עלה. תעשיית הטק והתוכנה האמריקאית מוגנת גם באופן יחסי מהמכסים (אף כי הממשל עובד על מכסים סקטוריאליים).

המלאים יתכווצו, מחירים יעלו

ואחרון חביב, קיימות גם סיבות פרוזאיות יותר לדאגות הגוברות לנוכח התוכניות של טראמפ והעמידות לכאורה של כלכלת ארצות הברית.

ראשית, תוכנית המכסים המלאה טרם נכנסה לתוקף. לפי נתוני מעבדת התקציב של ייל, שיעור המכס האפקטיבי הממוצע בארצות הברית עומד על 16.6%. החל ב־1 באוגוסט, הדדליין האחרון ליישום מכסי גומלין, הוא יעמוד על 20.6%. מדובר בשיעור גבוה פי שבעה לערך לעומת השנה שעברה. אבל ההשפעה של עליות המחירים על הכלכלה הריאלית רוככה, משום שחברות ניצלו מלאים שקדמו להשתת המכסים.

ועדיין, פער מתחיל להיפתח בין המחירים הקמעונאיים של המוצרים שעליהם הושת מכס לבין אלה שלא הושפעו מהמכסים — כך לפי נתוני מעבדת התמחור של בית הספר לעסקים של הרווארד. המגמה הזו קשה יותר לאיתור בדו"חות האינפלציה החודשיים, המשקללים מגוון של מוצרים מיובאים ושאינם מיובאים.

גם אם טראמפ ימשיך לעכב את יישום המכסים, המלאים יתכווצו והמחירים יעלו בהתבסס על המכסים הקיימים (אנליסטים מצפים שהמלאים ייגמרו במהלך הקיץ).

במילים אחרות, שורת הדו"חות הטובים של הרבעון השני אינה כלי ניבוי יעיל לגבי ההשפעה הפוטנציאלית של המכסים על עסקים, או מה שעשוי לקרות לכלכלה בעתיד הקרוב.

מדד S&P 500 החזק משקף גם השערות לגבי העתיד, ולא רק נתונים עדכניים. ברזין מציין, כי האופטימיות לגבי הבינה המלאכותית פועלת כ"רוח גבית חזקה" עבור משקיעים. יתרה מזאת, אחרי שדחה ומיתן את איומי המכסים כמה פעמים, נראה כי אנליסטים מהמרים על הנרטיב שלפיו "טראמפ תמיד משתפן".

התחזית השורית הזו אולי לא תתממש. כפי שציינתי במהדורת 27 באפריל של הטור, מניות אמריקאיות בתמחור יתר עלולות להיקלע לתיקון כואב.

חודשי אי־הוודאות האחרונים יפגעו גם הם בפעילות עסקית עתידית, גם אם תוכניות המכסים של הנשיא ידוללו שוב. למשל, מדד תוכניות ההשקעה של חברת המחקר BCA ברחבי ארצות הברית נמצא בטריטוריה של מיתון. התוכניות לשכור עובדים האטו גם הן.

מתחת לכותרות, לפיכך, כלכלת ארצות הברית היא כמו צפרדע במים רותחים. שוקי המשרות, הדיור והקמעונאות נחלשים ומתקרבים לנקודת מפנה. שוק המניות האופטימי והשחקנים התאגידיים הגדולים משקפים חולשה המבעבעת מתחת לפני השטח, וסביבת המדיניות לא תהיה מקור לתמיכה. אי־ודאות היא שמונעת מהפדרל ריזרב להוריד את הריבית. הממשל עשוי לחשוב שהחלפת יו"ר הפד ג'רום פאוול היא הפתרון. אבל כפי שהוכיחו באחרונה השמועות לגבי הדחתו האפשרית, מימוש האיום ידחף מעלה את הריביות ארוכות הטווח ויפגע במניות שנמצאות בהערכת יתר. גם החוק הפיסקאלי שטראמפ העביר באחרונה לא צפוי לספק תמיכה משמעותית לכלכלה.

אם הנשיא לא ייסוג במהרה מהאג'נדה הפרוטקציוניסטית שלו, קשה לחזות מה ימנע מבית הקלפים לקרוס.