")

פרשנות

טראמפ ניצח בינתיים בקרב המכסים אבל כלכלת ארה"ב עלולה להפסיד במלחמה

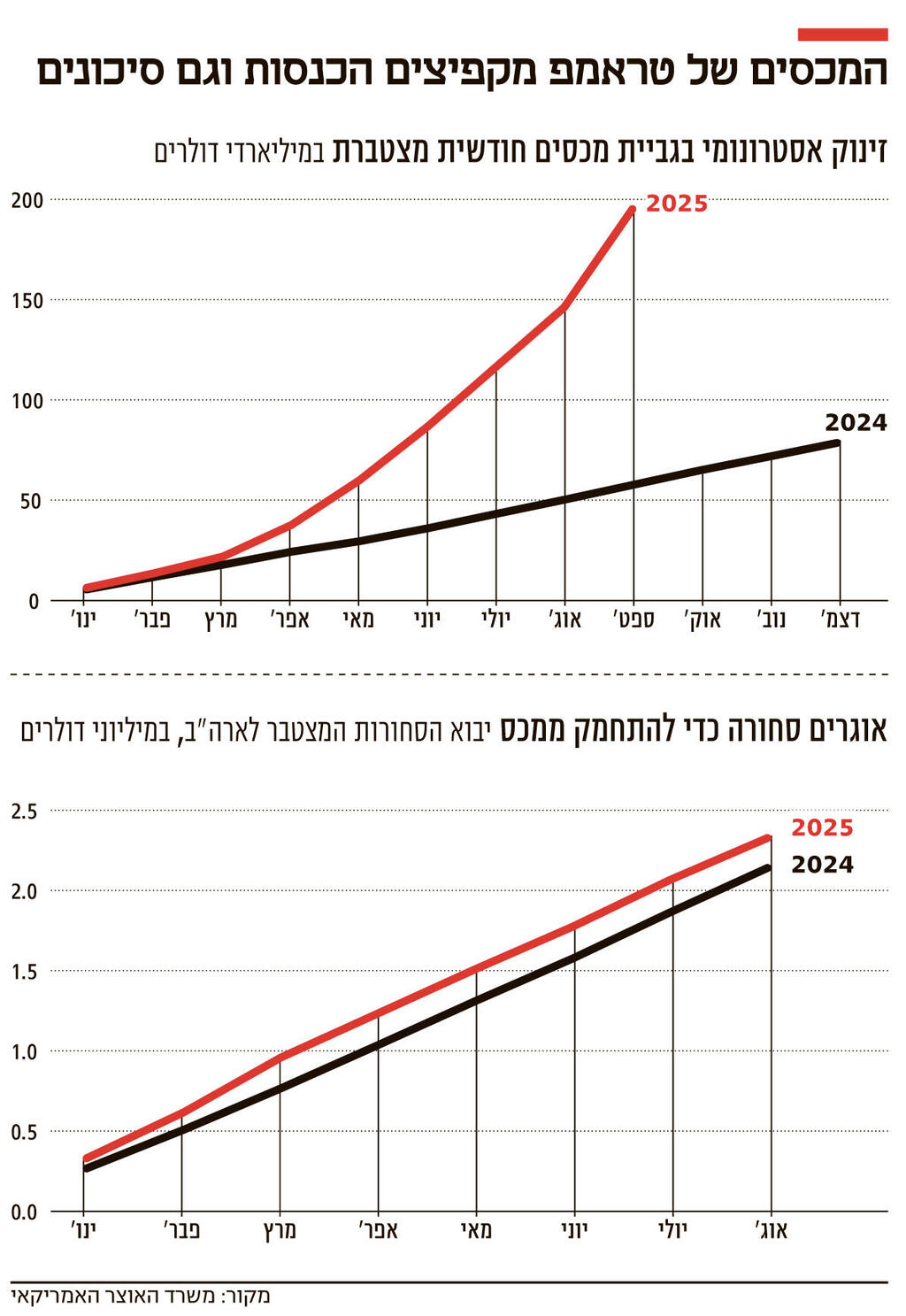

ההכנסות המצטברות מהמכסים שהטיל נשיא ארה"ב שוברות שיאים והגיעו בינואר-ספטמבר ל־195 מיליארד דולר - פי 2.5 לעומת כל השנה שעברה. עם זאת, המכסים בפועל היו נמוכים מהצהרות הנשיא, היבואנים חמקו מחלק ניכר מהם – ובנוסף האינפלציה עדיין נדחפת על ידי המכסים

הנתונים שזורמים מהכנסות ממשלת ארצות הברית בגין מכסים הותירו לא מעטים עם פה פעור: בספטמבר 2025 הגיעו ההכנסות המצטברות (ינואר-ספטמבר) לכ־195 מיליארד דולר - פי 2.5 לעומת ההכנסות ב־2024 כולה.

נזכיר כי עוד חסרות ההכנסות של הרבעון האחרון של השנה (אוקטובר–דצמבר). אם משווים תקופה כנגד תקופה (ינואר-ספטמבר) לפי שנים, הנתונים עוד יותר מרשימים: הזינוק בהכנסות ממכסים ב־2025 הוא פי 3.3 לעומת 2024.

קצב ההכנסות החודשיות זינק מ־6.6 מיליארד דולר בשנה שחלפה ליותר מ־21.5 מיליארד דולר בממוצע לחודש ב־2025, כאשר בספטמבר התקבל נתון חריג ביותר: הכנסות ממכסים של כ־49 מיליארד דולר לעומת ממוצע של 7.6 מיליארד דולר בלבד ברבעון הראשון של 2025, לפני ההכרזה של נשיא ארה"ב דונלד טראמפ על הטלת המכסים - כמעט פי שבעה.

אך זה לא הכול: לפי התחזיות של מכון המחקר Tax Foundation, הצפי להכנסות ממסים ב־2025 עמד על 173 מיליארד דולר, כך שבספטמבר התחזית הזו כבר נשברה ונכון להיום, ההכנסות ממכסים כבר גבוהות ב־12% לעומת התחזית של השנה כולה. לפי הקצב החודשי הממוצע שנרשם במהלך תשעת החודשים הראשונים של 2025, בסוף השנה סך ההכנסות ממכסים יסתכם בכ־260 מיליארד דולר ויהיה גבוה ב־50% לעומת הצפי.

התוצאה: מדובר בשבירת שיאים חדשים, כאשר הגביה ממכסים הפכה לרביעית בחשיבותה בארצות הברית אחרי מסי הכנסה ליחידים, מס ביטוח לאומי ומס חברות. יתרה מזו, בתוך כארבעה חודשים, שיעור המכסים כאחוז מההכנסות הפדרליות יותר מהוכפל, לכ־5% לעומת כ־2% היסטורית.

הניתוח של Tax Foundation גם דינמי ובחן גם את התוצאות הצפויות מהטלת מכסים גם אחרי תגובת הצרכנים והיבואנים בעקבות הטלת המכס. כלומר, אחרי הטלתם, גביית המכסים היתה צריכה לרדת פעמיים: פעם אחת כי הצרכנים היו צפויים לברוח למוצרים מקומיים ולהפחית יבוא - לפיכך, בסיס המס יורד. הדבר מכונה אפקט התחלופה. פעם שנייה כי המכס – שהוא מס רכישה לכל דבר - היה צריך להפחית את ההכנסה הפנויה (אפקט ההכנסה) ואז גם להפחית את הצריכה הפרטית המצרפית כולה (מקומית ומיובאת), מה שגם היה צריך להפחית את בסיס המכס. אחרי בדיקות דינמיות, במכון הגיעו למסקנה כי התחזית היא 104 מיליארד דולר. כלומר, בפועל, הפער הוא של 91 מיליארד דולרים לעומת הגביה בפועל.

המסקנה, לפחות המיידית והחפוזה, היא פשוטה: למרות כל נבואות הזעם, כלכלת ארצות הברית לא קרסה, הטלת המכסים לא גרמה להפחתה בסחר הבינלאומי וכל מי שצחק על התחזיות של הנשיא טראמפ לפני כמה חודשים כבר לא כל כך משועשע.

לא מעט סייגים לחגיגות

אלא שכאן מתחילים לצוץ הסייגים ולכן כדאי לטראמפ ולשר האוצר האמריקאי סקוט בסנט לעצור את פתיחת השמפניות. ראשית, המכסים המקוריים היו הרבה יותר גבוהים מאלו שהוטלו בפועל בתקופה הנסקרת. בפועל, המכסים שהוטלו היו בסדר גודל של כ־15%-10% במקום 25%-20% שתוכננו במקור על רקע ההסכמים הרבים שארצות הברית חתמה עם שותפות הסחר שלה.

לכן, האפקטים הדינמיים השליליים היו פחותים: הצריכה והיבוא נותרו חזקים יותר, וכתוצאה הגבייה ממכס בפועל היתה גבוהה בהרבה מהתחזיות. במילים אחרות, היות ושיעור המכס האפקטיבי היה קטן יותר מהמתוכנן, גם אפקטי ה"הכנסה" וה"התחלופה" נחלשו - ולכן הדינמיקה השלילית, אם הופעלה, היתה חלשה יותר.

למעשה ה"כישלון" של טראמפ לממש את חזונו לגבי המכס, פרדוקסלית, היה ל"הצלחה" פיסקאלית שכן הוא הקטין את הפגיעה בסחר, אך עדיין הגדיל את הגבייה.

סייג נוסף הוא כי על רקע הבלבול, הזיגזוגים של טראמפ, האנדרלמוסיה וחוסר הוודאות והיציבוץ שהוא יצר בזירת הסחר הבינלאומית, יבואנים אמריקאים רבים הקדימו רכישת סחורה ואף אגרו אותה (תופעה המכונה "Front–Loading"). אין כמעט גוף כלכלי או פיננסי רציני שלא הדגיש זאת, כאשר בדיקה מאוניברסיטת וורטון פרסמה כי יבואנים אמריקאים נמנעו מ־13.1% מהמכסים החדשים (6.5 מיליארד דולר) על ידי הקדמת רכישות בתגובה למשטר המכסים החדש. לדבריהם, יבואנים אגרו במיוחד תרופות ומתכות יקרות במהלך הרבעון הראשון של 2025.

ב־S&P אף כתבו כי האגירה החלה עוד לפני שטראמפ נבחר לנשיא, כשהסקרים אותתו עליו כמנצח. ולראייה: יבוא סחורות אמריקאי (עליו מוטלים המכסים) בינואר-אוגוסט 2025 גדל בכ־9% לעומת התקופה המקבילה ב־2024. כלומר, על אף המכסים, היבוא התרחב. אך ככל הידוע, הרכישה המוקדמת הסתיימה.

ישנה סוגיה נוספת המטילה ספק על המשך הזינוק בהכנסות ממכסים והיא אולי החשובה מכולן: על רקע אותה אי־ ודאות מוחלטת שמשטר המכסים יצר, משקי הבית (הצרכנים) ספגו רק כשליש מסך המכסים שהוטלו. בדיקה של גולדמן סאקס שהתפרסמה באקונומיסט מצאה כי המגזר העסקי האמריקאי (היבואנים והחברות) ספגו מעל מחצית מעלות המכסים (51%), כעשירית (9%) נספגה על ידי היצואנים הזרים עצמם (שהורידו את המחיר), כ־3% הצליחו לעקוף את המכס (העלמת מס) ורק מעל שליש (37%) מעלות המכסים התגלגלה למשקי לצרכנים.

כלומר, כשני שליש מעלות המכסים לא הגיעה למשקי הבית. עדיין. השאלה היא מה יקרה ברגע שהחברות לא יצליחו להחזיק מעמד יותר ויאלצו לגלגל את העלות המלאה לצרכנים.

האינפלציה מרימה ראש

אלמנט נוסף שחשוב לקחת בחשבון ויכול להסביר גם את ההכנסות המוצלחות ממכסים: לוקח ליבואן או חברה זמן רב מאוד להחליף ספק - קל וחומר אם המכסים עוד מחייבים ספק ממדינה אחרת. כ־40% מהיבוא האמריקאי מגיע משלוש מדינות – מקסיקו, קנדה וסין - ש"חטפו חזק" בשיעור המכס האפקטיבי, שנע בין 30%-20%.

נניח שיבואן (חברה אמריקאית) רוצה להחליף ספק למדינה עם מכס נמוך יותר, כדי לחסוך עליות. אותה מדינה לא יכולה להיות הודו, ברזיל או דרום אפריקה, ש"חטפו" עוד יותר קשה. החיפוש אחר ספק חדש ממושך ואינו מיידי. אך עם הזמן, לא מעט אמריקאים יעשו את אדפטציה למציאות המסחרית החדשה ויחפשו מוצרים עם מכסים נמוכים יותר.

וישנה עוד סוגיה שלא קשורה באופן ישיר לגבייה, אך יש לה קשר למכסים כמדיניות - ולא בכדי מטאטאים אותה מתחת לשטיח: הזינוק באינפלציה. מאז הכרזת טראמפ באפריל האחרון, האינפלציה השנתית (12 חודשים אחרונים) החלה להרים ראש באופן מסוכן: מ־2.3% באפריל ל־3% בספטמבר. זו עלייה רציפה ועקבית.

גם האינפלציה לפי מדד ה־PCE (מדד המחירים של מוצרים ושירותים שצרכנים אמריקאים קונים בפועל ולא לפי סקר) זינקה מאז אפריל מ־2.27% ל־2.74%. גם אינפלציית הליבה (ללא מזון ואנרגיה, הנחשבים תנודתיים במיוחד) עלתה מ־2.8% ל־3%, כאשר אינפלציית הליבה לפי ה־PCE גם עלתה מ־2.6% ל־2.9%.

כלומר, לצד השיפור בהכנסות המדינה, העלייה במכסים החלה לחלחל גם לצד השני של המשוואה - האינפלציה – והיא מקפיצה אותה. וזה לא עניין תיאורטי: שלושה חוקרים ממחלקת המחקר של הפדרל ריזרב בדקו "כיצד מכסים משפיעים על המחירים ב־2025" (כך נקרא המאמר שפורסם לפני שבועיים) ומצאו כי "המכסים מהווים חלק משמעותי מהאינפלציה האחרונה": במהלך יוני-אוגוסט 2025, מכסים מסבירים כ־0.5% מהאינפלציה השנתית הכוללת של PCE וכ־0.4% מאינפלציית הליבה של ה־PCE.

המשמעות היא שאם הדינמיקה האינפלציונית שיצרו (או עידדו) המכסים תימשך ואף תתחזק, אזי הדבר ישפיע על המשך המדיניות המוניטרית של הפדרל ריזרב ויצמצם את מרחב התמרון בהקשר של הפחתות הריבית שהנשיא טראמפ כל כך חפץ בהן.