")

בלעדי

עם רווח של 706 מיליון שקל מביטוחי בריאות, הפניקס ביקשה לייקר אותם בחדות

הפניקס ביקשה מרשות שוק ההון לייקר בעשרות אחוזים את ביטוחי התרופות שהופקו לפני 2016, אך בקשתה סורבה בשל הרווח הגבוה בשלושת הרבעונים הראשונים של 2025. ברקע הבקשה החריגה: דרישה של מבטחת המשנה סוויס רי לשנות את ההסכמים מול חברות הביטוח הישראליות בפוליסות הישנות

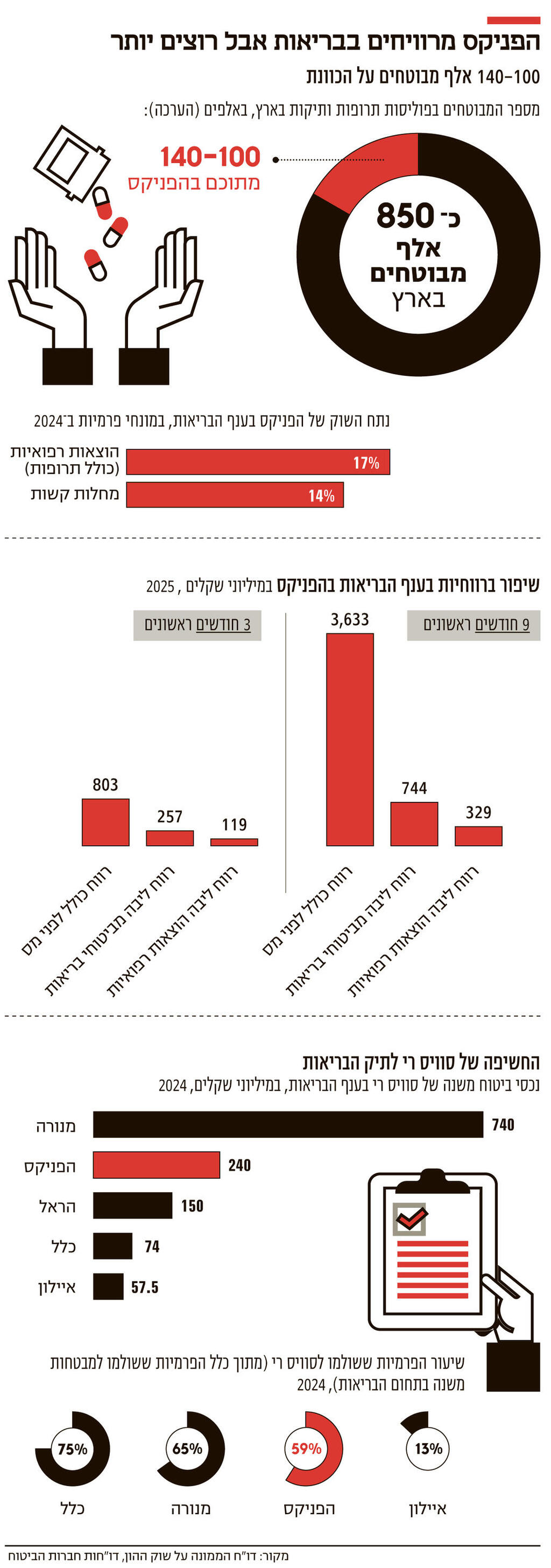

הפניקס ביקשה מרשות שוק ההון לייקר בעשרות אחוזים את ביטוחי התרופות שלה – וסורבה. הבקשה החריגה שהוגשה ביולי נוגעת לפוליסות ששווקו לפני 2016 תחת התחייבות לשמירה על תנאי הפוליסות, ובכלל זה שמירה על מחירן. ההערכה היא שכ־850 אלף איש מחזיקים בפוליסות אלו, מתוכם בין 100 ל־140 אלף הם לקוחות הפניקס. מאחר שאלו פוליסות שירדו מהמדף לפני עשור, מדובר במבוטחים מבוגרים יחסית, ובהתאם לכך הם משלמים כבר עכשיו סכומים גבוהים מדי חודש על הפוליסה.

הפניקס היא אחת השחקניות הגדולות בענף הבריאות, ובפרט בפוליסות הוצאות רפואיות. פוליסות אלו הן ליבת הביטוח הפרטי, וכוללות כיסוי לניתוחים, השתלות ותרופות מצילות חיים שאינן כלולות בסל הבריאות. נתח השוק של החברה בהוצאות רפואיות (במונחי פרמיות) ב־2024 עמד על 17%, מה שמציב אותה במקום השני אחרי הראל.

הבקשה של הפניקס לייקר את ביטוח התרופות מגיעה, ככל הנראה, על רקע הפסדים בתחום זה ועל רקע בקשתה של ענקית הביטוח השוויצרית סוויס רי (Swiss Re), מבטחת משנה מרכזית של הפניקס בתיק התרופות, לעדכן את התעריפים. העדכון היה אמור להגדיל את הכנסות הפניקס בעשרות מיליוני שקלים בשנה.

הפניקס, שסיימה את תשעת החודשים הראשונים של 2025 עם רווח כולל (לפני מס) של 3.6 מיליארד שקל – מתוכו רווח של 706 מיליון שקל בתחום הבריאות – ותשואה להון של כ־27%, עדיין מציגה שיפור בשורת הרווח בתחום הבריאות, ובפרט בענף ההוצאות הרפואיות, שבו נכללת תוכנית התרופות. רווח הליבה (הרווח החיתומי נטו ממכירת פוליסות) בתחום ההוצאות רפואיות צמח ב־3.13% בתשעת החודשים הראשונים של 2025 ל־329 מיליון שקל, וברבעון השלישי ב־4.39% ל־119 מיליון שקל.

נתונים אלו נמצאים, ככל הנראה, ברקע הסירוב של רשות שוק ההון, שנוהגת לבחון את הצורך בעדכון התעריפים בתת־ענף מסוים גם ביחס לביצועים בענף כולו שאליו הוא משתייך, וכן לרמת הרווחיות שממנה נהנתה החברה עד להגשת הבקשה. בנוסף, מדובר, כאמור, בפוליסות ששווקו עד לשנת 2016, שהפכה לקו פרשת המים בענף ההוצאות הרפואיות: בפוליסות שנרכשו לפני 2016 היתה הבטחה לטווח ארוך ביחס לעלות ולתנאים. כלומר, חברת הביטוח רכשה יותר סיכון, ועדכון מחיר כרוך ברף הוכחה גבוה כי התעריף הקיים לא משקף את רמת הסיכון בתיק וכי ישנן מגמות חריגות בהיקף התביעות.

ב־2016 הוחלט ליצור מבנה אחיד לפוליסות, כך שהחברות יתחרו רק על המחיר והשירות, וכן לאפשר עדכון של התנאים אחת לשנתיים. כלומר חברת הביטוח קונה פחות סיכון, אבל היא חשופה ליותר דרישות מהרגולטור לשינוי הכיסוי, ובכל מקרה עדיין נדרש אישור של הרגולטור להעלאת מחיר, אלא אם שיעור הנזק (Loss–Ratio) של החברה חצה רף מסוים.

כאמור, בקשתה של הפניקס לייקר את תוכנית התרופות שלה הושפעה גם ממבטחת המשנה סוויס רי — אחת מחברות ביטוח המשנה הגדולות בעולם, שההכנסות השנתיות שלה מוערכות ב־40 עד 50 מיליארד דולר.

3 צפייה בגלריה

ומנכ\"ל הפניקס אייל בן סימון

(צילומים: עמית שאבי אוראל כהן)")

יו"ר רשות שוק ההון עמית גל (מימין) ומנכ"ל הפניקס אייל בן סימון

(צילומים: עמית שאבי אוראל כהן)

חברות הביטוח פועלות במודל של "ביטוח למבטחים" (ביטוח משנה) כדי לפזר סיכונים ולשמור על יציבותן. במסגרת זו, חברת הביטוח היא זו שמחויבת כלפי הלקוח, אך מאחורי הקלעים היא מעבירה חלק מהסיכון לידי ענקיות בינלאומיות כמו סוויס רי. בתמורה, מבטחת המשנה מקבלת נתח מהפרמיות ומשתתפת בתשלום התביעות, מה שמאפשר לחברה המקומית לצמצם את החשיפה ולפנות הון עצמי לפעילויות נוספות. לכן, חברות קטנות ובינוניות עם הון עצמי מוגבל תלויות באופן משמעותי יותר במבטחות משנה.

סוויס רי היתה בעבר שחקן משמעותי בתחום ההוצאות הרפואיות, כך שהיא חשופה במידה רבה לתכניות התרופות הישנות, שלאט לאט הופכות להפסדיות. אם יש משהו שמטריד את חברות הביטוח, וכפועל יוצא גם את סוויס רי, זה כנראה תחום התרופות. החברות מחויבות לממן תרופות מחוץ לסל, ולכן תלויות באופן ישיר בהחלטות ועדת סל הבריאות, וכן בקצב פיתוח וכניסת תרופות חדשות. מנגד, הן אינן יכולות לעדכן את המחיר כאוות נפשן. לפי חברות הביטוח, קצב כניסת התרופות החדשות מחוץ לסל שהן מממנות עולה בקצב גבוה יותר מקצב עליית סל התרופות.

לכלכליסט נודע כי סוויס רי פנתה לחברות הביטוח ודרשה לעדכן את ההסכם ביניהן בפוליסות הישנות ההפסדיות, וכן ביקשה לשנות את תנאי ההסכם בינן לבין החברות באופן שיעניק לסוויס רי גמישות בתמחור גם במקרים שבהם רשות שוק ההון לא מאשרת העלאת פרמיות.

הכוונה היא למנגנון המאפשר למבטח המשנה לעדכן את התעריפים מול חברת הביטוח במידת הצורך, מבלי שהדבר יחייב בהכרח גלגול של העלויות אל הצרכן בקצה. כלומר, סוויס רי דרשה להעביר מנת סיכון גדולה יותר ממנה אל החברות, וייתכן שאף התנתה בכך חידוש הסכמים בענפים אחרים שבהם נותרה פעילה יחסית, כמו תוכנית מחלות קשות. חלק מהחברות הסכימו לכך אך ההערכה היא שבהפניקס סירבו.

בסוף דצמבר פורסם כי גופי תקשורת כי סוויס רי הכריעה על יציאה מתחום ביטוח הבריאות בישראל. עם זאת, אותם דיווחים נשענו על שיחת משקיעים של סוויס רי שנערכה כשלושה שבועות קודם לכן. בשיחה זו נאמר אומנם שסוויס רי מצמצמת את פעילותה בישראל וכי העבירה את מרבית חוזי הבריאות והנכות שלה למסלול של "ראן־אוף" — מהלך שנומק במצגת החברה כתוצאה מהגדרת ישראל כ"שוק בביצוע חסר".

בפועל, סוויס רי כאמור לא הכריעה על יציאה קטגורית מהענף, אלא על שינוי תנאי ההסכם מול חברות הביטוח, באופן שמעניק לה גמישות לעדכון מחירים מול חברות הביטוח. זאת, כדי להימנע ממצב שבו היא מחזיקה בתיקים של מיליארדי שקלים שהופכים להפסדיים, שמהם היא לא יכולה לצאת. חלק מחברות הביטוח הסכימו לתנאים של סוויס רי, ולכן היציאה מתחום הבריאות אינה מוחלטת.

מבטחת המשנה דרשה לעדכן את ההסכמים

במהלך אותה שיחת משקיעים, הציגו בכירי החברה את המהלכים המתוכננים בשוק הישראלי כחלק מאסטרטגיה רחבה של "ניהול פורטפוליו אקטיבי" בשווקים שסומנו בידי הקבוצה ככאלו ב"ביצוע חסר". סמנכ"ל הכספים של הקבוצה, אנדרס מלמסטרום, פירט כי החברה החליטה על "חיזוק הנחות היסוד האקטואריות" בתחומי הבריאות והנכות, וזאת בשל צפי לעלייה בתביעות תרופות ומגמות שליליות בתיקי אובדן כושר עבודה.

כתוצאה מכך, הועברו מרבית החוזים מול החברות המקומיות למסלול נחרץ של ראן־אוף (Run–off) — תהליך הדרגתי של ניהול הפוליסות הקיימות תוך הפסקה מוחלטת של קבלת עסקים חדשים. מדובר בצעד משמעותי בהשוואה לשווקים אחרים שסבלו מביצועים דומים; בעוד באוסטרליה הוחלט על הקפאה זמנית ובדרום קוריאה על הפסקת מוצרים מסוימים בלבד, בישראל בחרה ענקית ביטוח המשנה לעצור את רוב הפעילות החדשה.

3 צפייה בגלריה

")

הפניקס. ביקשה לייקר את הפוליסות של מבוטחים מבוגרים שכבר עכשיו משלמים סכומים גבוהים

(צילום: אוראל כהן)

באותה שיחה סיפק מנכ"ל הקבוצה אנדרס ברגר הצצה למתח המובנה שנוצר בין מבטחת המשנה לרגולטור המקומי בשווקים כמו ישראל. ברגר הסביר כי בסיטואציות שבהן כל שינוי במחיר הביטוח מחייב אישור ממשלתי ספציפי, היכולת של המבטח לחשב ולנהל סיכונים בצורה אמינה נפגעת. "אנחנו נמצאים בשיחות פעילות. הרגולטור חייב לאשר באופן ספציפי כיצד זה יתבצע", אמר. "מדובר בסיטואציה מורכבת שזקוקה לפתרון".

הסמכויות של הרגולטור לפיקוח ואישור מחירים בענף הביטוח נחשבות חריגות מאוד בהשוואה לעולם. חברות זרות כמו סוויס רי נרתעות מכך, וסמכויות הרגולטור מהוות גורם סיכון נוסף שעליהן לתמחר. בענף סבורים כי יש הכרח למצוא מנגנון אחר, שמגמיש את אפשרויות עדכון המחירים, כמו הצמדה למדדי מחירי בריאות או לעוגן אובייקטיבי אחר.

לצד זאת, שוק הביטוח בישראל חריג לא רק בסמכויות הרגולטוריות, אלא גם באוריינות הפיננסית הנמוכה של ציבור המבוטחים, לצד כוח מקצועי ופוליטי משמעותי של המתווכים — סוכני הביטוח. כמו כן, גם לחברת הביטוח וגם למתווך יש תמריץ כלכלי משותף למכירת מוצרים יקרים יותר.

ככלל, הרתיעה של סוויס רי מהשוק בישראל אינה חדשה, ופעילותה נמצאת בצמצום מתמשך, לאחר שהחברה יצאה בעבר מענף הסיעוד, ולאחר מכן גם מתאונות אישיות והחלה לצמצם את פעילותה בהוצאות רפואיות. בחודשים האחרונים החברה גם צמצמה את כוח האדם שלה בישראל, אך בחברה מסבירים כי זה לא קשור לצמצום הפעילות בתחום הבריאות, אלא זהו חלק משינוי מבני במסגרתו ניהול תיקים של מספר מדינות באיזור יתבצע משוויץ.

סוויס רי: מחויבים לתמיכה בלקוחות בישראל

הנסיגה של סוויס רי בעייתית למשק בישראל משתי סיבות: הראשונה היא שסוויס רי נתפסת כסוללת דרך עבור חברות אחרות, כך שצמצום פעילותה עלול להביא גם לצמצום פעילות של חברות אחרות. הבעיה השנייה היא שללא הגב הכלכלי של ענקית בינלאומית, חברות הביטוח הישראליות, במיוחד אלו הקטנות, ייאלצו לקחת על עצמן יותר סיכון ולרתק סכומי עתק כהון עצמי לביטחון במקום להפנותו למשל להוזלת מחירים.

מסוויס רי נמסר בתגובה: "סוויס רי מחויבת לתמיכה בלקוחותיה בישראל ואינה נסוגה מהשוק. אנו בוחנים את התיק שלנו באופן שוטף כדי להבטיח שהנחות היסוד משקפות את השינויים המהירים במפת הסיכונים ואת צרכי הלקוחות המשתנים, במטרה להמשיך ולהוות שותף ביטוח משנה לטווח ארוך עבור לקוחותינו. עבור תיקים וקווי עסקים מסוימים בישראל, סוויס רי החמירה את הנחות היסוד בשל צפי לעלייה בתביעות בתחום התרופות ומגמות תביעות שליליות. לא נתייחס למערכות יחסים עם לקוחות ספציפיים". בסוויס רי הדגישו שפעילות הביטוח הכללי שלה בישראל נמשכת כסדרה.

מרשות שוק ההון נמסר: “הרשות אינה מתייחסת להליכים המתנהלים מול גופים מפוקחים. תפקידה של הרשות לפעול למען ציבור המבוטחים ולהבטיח תנאים הוגנים ומחיר ראוי של פוליסות הביטוח״.

מהפניקס לא נמסרה תגובה.