")

הממשלה נטשה את שוק המזון, הציבור מצמצם כמויות ומחליף רשתות סופר

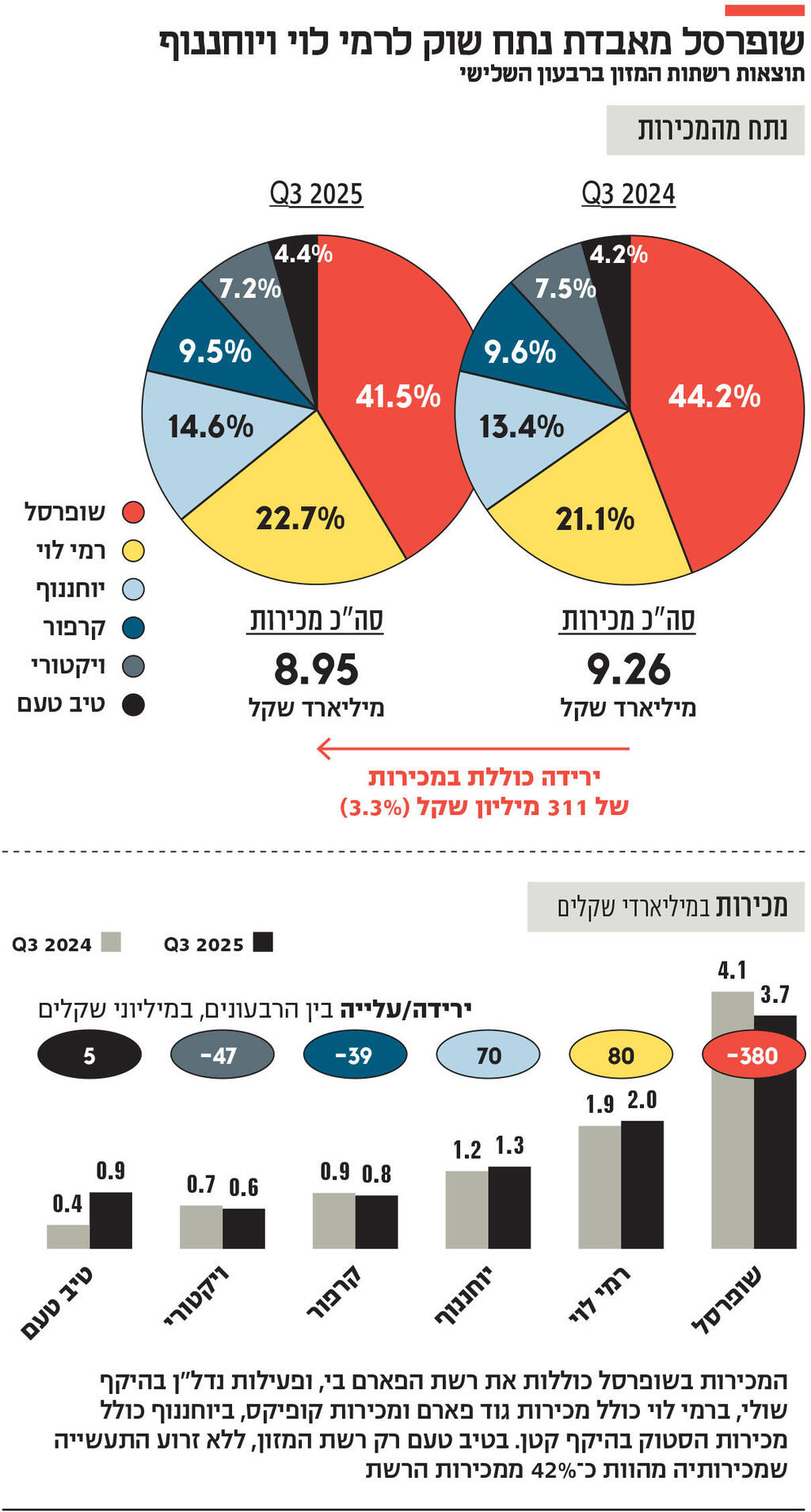

לאחר שלוש שנות התייקרויות חדות, רשתות המזון מתמודדות עם ירידה במכירות ועם הפסקת הנאמנות של לקוחות. ברבעון השלישי של 2025 ירדו מכירות הרשתות הציבוריות ב־3.3% בהשוואה לרבעון המקביל ב־2024. גם יחסי הכוחות משתנים ונתח השוק של שופרסל מתכווץ, כשהלקוחות נודדים לרשתות זולות יותר

רצף העלאות המחירים החריגות שנרשמו בשלוש השנים האחרונות, והקפיצו את ההוצאה על סל הקניות, מתחיל לתת את אותותיו בביצועי החברות הגדולות. מתוצאות יצרניות, יבואניות ורשתות המזון הציבוריות מסתמן כי ההתעלמות של הממשלה מההתפרעות שנרשמה על ידי מובילות השוק בשנים האחרונות אילצה את הצרכנים הישראלים לצאת מהאדישות המאפיינת אותם ולהגיב באופן שייתכן שיוכל להביא לשינוי.

במהלך השבוע האחרון דיווחו מרבית רשתות השיווק הציבוריות על ירידה במכירות החנויות הזהות, שפעלו גם ברבעון המקביל בשנה שעברה. את הירידה החדה ביותר רשמה שופרסל, מובילת שוק קמעונאות המזון, שמכירותיה בחנויות הזהות ירדו ברבעון ב־10.4% ביחס לרבעון השלישי של 2024. רשת ויקטורי רשמה ירידה של 9% במכירות החנויות הזהות, ורשת קרפור ירידה של 5.3%. מכירות החנויות הזהות של רשת יוחננוף ושל רמי לוי נותרו ללא שינוי, ואילו טיב טעם, הפתוחה בשבתות וחגים ולכן לא איבדה ימי מכירה בחגי תשרי, היתה היחידה שהציגה עלייה של 2.3% במכירות החנויות הזהות.

הירידה החדה במכירות במרבית הרשתות קיצונית במיוחד, כיוון שהיא נרשמה אחרי רצף העלאות מחירים שביצעו הספקים הגדולים והקמעונאים המחזיקים מותג פרטי בשליטתם.

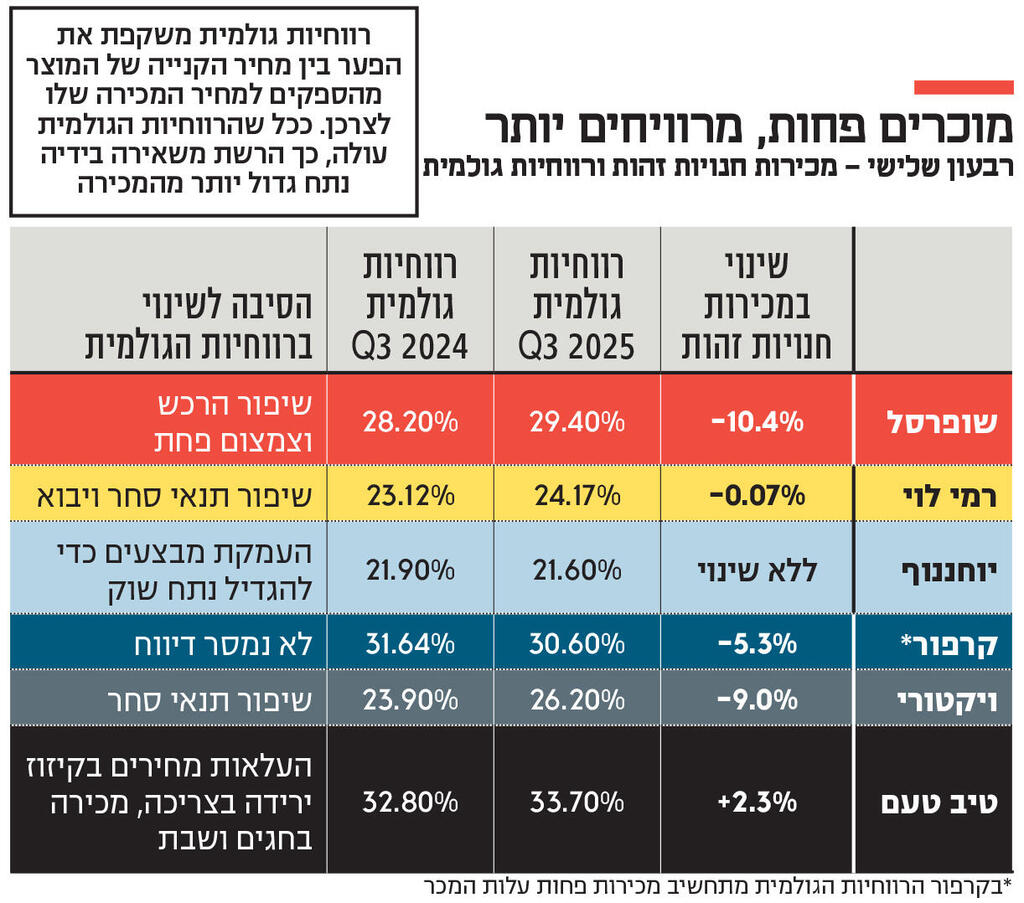

הירידה במכירות לא היתה הדבר היחיד שעבר כחוט השני בין הרשתות, אלא גם שיפור הרווחיות הגולמית, המשקפת את הפער בין מחיר הקנייה של המוצר מהספקים למחיר המכירה שלו לצרכן. ככל שהרווחיות הגולמית עולה, כך הרשת משאירה בידיה נתח גדול יותר מהמכירה. את השיפור החד ביותר במדד זה רשמה רשת ויקטורי, שרווחיותה הגולמית ברבעון צמחה ל־26.2% מהמכירות לעומת 23.9% ברבעון המקביל אשתקד. מיד אחריה ניצבת שופרסל, שרווחיותה הגולמית טיפסה ל־29.4% לעומת 28.2% ברבעון המקביל אשתקד.

אפילו רמי לוי, שהרשת הנושאת את שמו נהנית מתדמית פרו־צרכנית, הציג עלייה ברווחיות הגולמית ל־24.17% מהמכירות לעומת 23.12% ברבעון המקביל אשתקד. בטיב טעם קפצה הרווחיות הגולמית ל־33.7% לעומת 32.7% ברבעון המקביל אשתקד.

ברשת יוחננוף, שביקשה להגדיל את נתח השוק שלה באמצעות העברת לקוחות מרשתות מתחרות, הגבירו את המבצעים ושחקו את הרווחיות הגולמית במעט ל־21.6% מהמכירות לעומת 21.9% ברבעון המקביל אשתקד. אלקטרה צריכה, בעלת השליטה בקרפור, לא מדווחת מה הרווחיות הגולמית של הרשת, אך מתחשיב של המכירות בניכוי עלות המכר עולה כי הרשת שחקה את רווחיותה הגולמית ל־30.6% לעומת 31.6% ברבעון המקביל אשתקד.

לרשתות יש שלל נימוקים לירידה במכירות זהות — מהשפעת מבצע הביפרים, שהזניק את המכירות באוקטובר אשתקד, ועד יציאת ישראלים לחופשות בחו"ל, בעוד בקיץ שעבר נותרו בישראל בגלל המצב הביטחוני. אלא שקשה להתעלם מצעדים שאותם נקטו האחים יוסי ושלומי אמיר, שרכשו בפברואר אשתקד את השליטה (24.9%) במובילת השוק שופרסל, ונראה שהיה בהם להשפיע על כל השוק. מיד עם כניסתם לחברה החליפה שופרסל את מדיניות המבצעים הרחבה שהיתה קיימת לאורך שנים למתווה שונה, והעניקה הוזלות עמוקות על מגוון מוגבל של מוצרים מתחלפים בכפוף לקנייה של 150 שקל לפחות.

תחת האחים אמיר בוטלה הטבה משמעותית של דמי משלוח מופחתים בהזמנות אונליין גדולות, ובוטלו הנחות לחברי מועדונים גדולים ובהם מועדון "חבר" של אנשי הקבע. שינוי דרמטי נוסף נגע למותג הפרטי "שופרסל", שהרשת טיפחה במשך עשור והוביל לכ־26% מהמכירות; תחת הבעלות החדשה הוחלף שם המותג בקטגוריות רבות, ומחירי המוצרים עלו.

העלאות המחירים לא נרשמו רק בשופרסל — כמובילת שוק, מתחרותיה מתיישרות בהתאם למגמה שהיא מובילה. כך, כשהמחירים בשופרסל עלו, גם הרשתות המתחרות פעלו באופן דומה.

במקביל להתייקרויות נרשם שינוי מהותי בשוק המזון אחרי שהאחים אמיר נכנסו לניהול המשותף של שופרסל והחליטו להפסיק לשדר את נתוני המכירות לחברת ניתוח המידע סטורנקסט. בתוך זמן קצר הצטרף רמי לוי ועצר גם הוא את שיתוף המידע ארוך השנים, ששיקף את יחסי הכוחות בין השחקנים בענף. הצעד של שני קמעונאי הענק "עיוור" את השוק, ואף שהחברה יצרה מודל חלופי, עדיין לא תמיד ניתן לראות מה נתחי השוק של כל רשת או מותג ומה ההשפעה של צעדים שונים, כמו העלאת מחירים או העמקת מבצעים.

בניסיון לפענח את השפעת השינויים שביצעה שופרסל — ובעקבותיה שאר הקמעונאים — בחן כלכליסט את המכירות המצטברות של שש רשתות המזון הציבוריות: שופרסל, רמי לוי, יוחננוף, קרפור, ויקטורי וטיב טעם — ומה חלקה של כל רשת במכירות אלו בהשוואה לרבעון המקביל אשתקד. מהבדיקה עולה כי סך המכירות הסתכם ברבעון השלישי השנה ב־8.96 מיליארד שקל — ירידה של 3.3% לעומת 9.27 מיליארד שקל אשתקד. כלומר, ירידה של 310 מיליון שקל, וזאת למרות העלאות המחירים החדות שביצעו השנה חלק ניכר מהספקים הגדולים.

השינוי הבולט ביותר במאזן הכוחות נרשם בירידה בנתח של שופרסל מתוך המכירות של שש הרשתות — ירידה ל־41.5% לעומת 44.2% אשתקד. הנתח של ויקטורי ירד ל־7.2% לעומת 7.47%, ושל קרפור ל־9.49% לעומת 9.61%. נהנו מהיחלשות שופרסל וויקטורי: רמי לוי (עלייה מ־21.1% ל־22.7%), יוחננוף (מ־13.37% ל־14.6%) וטיב טעם (מ־4.2% ל־4.4%).

התחזקות רמי לוי ויוחננוף היא תוצר של אסטרטגיה לשחיקת הרווחיות הגולמית כדי להגדיל נתח שוק באמצעות העברת לקוחות שנטשו את שופרסל על רקע העלאות המחירים. השינוי אינו אירוע חד־פעמי אלא מגמה מתמשכת שהחלה כבר בתחילת השנה.

לשינוי במאזן הכוחות אמורה להיות השפעה על תנאי הסחר, אך למרות הירידה בשופרסל, לא צפויה פגיעה בהנחות שמעניקים לה הספקים, בשל עוצמתה כמובילת השוק בפער גדול מהמקום השני. ההערכות הן שכדי להמשיך ולשמר את השיפור ברווחיות הגולמית, שופרסל דווקא תלחץ על הספקים להגדיל את ההנחות.

העוצמה של שופרסל חיזקה השנה גם את שאר הקמעונאים. ניתן ללמוד על כך מהשיפור ברווחיות הגולמית שרשמו הרשתות בעקבות שיפור תנאי הסחר, בעוד חלק מהספקים שחוו עליית מחירי חומרי גלם לא הצליחו לגלגל את ההתייקרות במלואה לצרכן. כך לדוגמה: שטראוס, שרווחיותה הגולמית בישראל ירדה ל־33.7% לעומת 36.4%; נטו מלינדה שנשחקה ל־13.3% לעומת 13.8%; בלדי שירדה ל־20.5% לעומת 21.5%; ודיפלומט שרווחיותה נותרה ללא שינוי.

הנתונים הללו נרשמו אחרי סדרה של העלאות מחירים אגרסיביות שהתרחשו השנה: שטראוס העלתה פעמיים את מחירי הקפה והשוקולד בשיעורים דו־ספרתיים גבוהים; דיפלומט העלתה באפריל בעד 15% את מחירי מוצריה; יוניליוור העלתה ב־9%; החברה המרכזית העלתה מחירי משקאות בעד 3%; מחלבות העלו מחירי חלב בעקבות התייקרות חומר הגלם, ועוד.

")

ניתן כבר לראות את השפעת העלאות המחירים על הצרכנים בירידה במכירות של מותגים שונים, בחלק מהמקרים עד כדי הורדת מחירים. כך, שטראוס הורידה החודש בפעם השנייה השנה את מחירי שמן הזית "יד מרדכי", אחרי עלייה של 25% אשתקד. הורדת המחיר נומקה בירידה בחומר הגלם, אך נרשמה לאחר שנתח השוק הכמותי של המותג צנח מ־17% ב־2023 ל־12.8% ב־2024 ול־11.3% מתחילת השנה.

גם שסטוביץ, יבואנית פסטה ברילה, הורידה בדצמבר את מחיר מוצריה ב־10% לאחר ירידה חדה בנתח השוק (מ־26.3% ב־2021 ל־22.1% בלבד).

ירידה בצריכה נרשמה גם בקטגוריית השוקולד: המכירות הכספיות של טבלאות שוקולד עלו מתחילת השנה עד סוף ספטמבר ב־19.8%, אך המכר הכמותי ירד ב־3.3% ל־7,189 טונות.