")

"הוועדה לא היתה קמה אם לא היו מקצצים כל הזמן ברשות שוק ההון"

משה ברקת, הממונה הקודם על שוק ההון, תקף בפורום שווי הוגן את ועדת הארביטראז', שהמליצה להשוות את הטבות המס למוצרי החיסכון השונים לטווח קצר ובינוני — מה שעשוי לפגוע בקופות הגמל ופוליסות החיסכון שעליהן מפקחת הרשות

את הרגולטור אפשר להוציא מלשכתו בתום הקדנציה, אבל את ההזדהות הרגשית העמוקה עם הרשות שעליה הוא מופקד אי אפשר להוציא מהרגולטור לשעבר. "בנושא שבו דן הצוות הזה, לתת עמדת מיעוט של רשות שוק ההון? מה קרה לנו? עד כמה אפשר לכרסם בסמכויות של רשות שוק ההון?", כך אמר ד"ר משה ברקת, לשעבר הממונה על שוק ההון, בהתייחס למסקנות הוועדה לארביטראז' רגולטורי שפורסמו בפברואר.

ברקת הוסיף: "האם יעלה על הדעת שיש ועדה שנוגעת, למשל, במיסוי רווחי הון, ורשות המסים תיתן דעת מיעוט? איך בכלל איפשרתם את הדבר הזה?". הדברים נאמרו במסגרת דיון שנערך בפורום שווי הוגן באוניברסיטת רייכמן, ביוזמת רו"ח שלומי שוב, ראש החוג לחשבונאות וסגן דיקן בית ספר אריסון למנהל עסקים, ופרופ' אמיר ברנע, הדיקן המייסד של בית הספר.

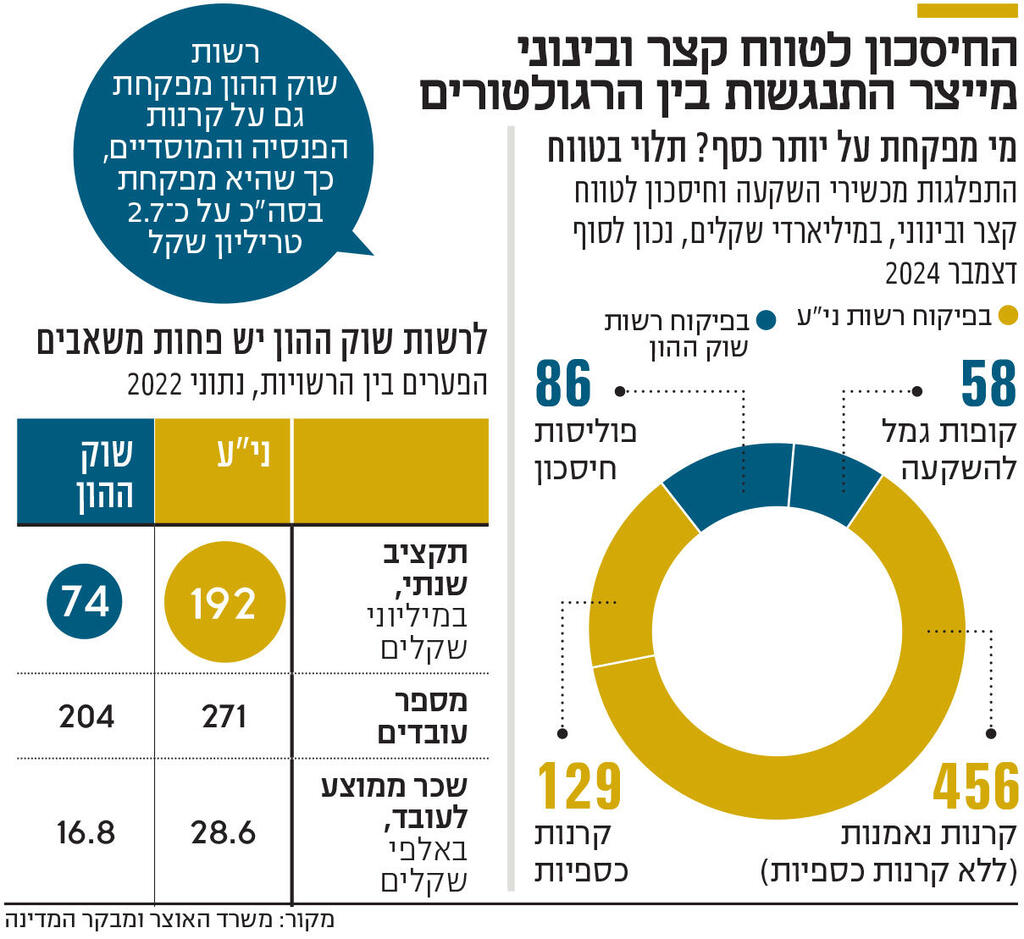

הוועדה, שבחנה את עתידם של מוצרי החיסכון לטווח בינוני, המליצה להקים פלטפורמה אחידה בשם חשבון השקעה שתרכז את כלל המוצרים, דוגמת קופות גמל להשקעה, פוליסות חיסכון וקרנות נאמנות, ותשווה את הטבות המס ביניהם. כך, לא המוצר יזכה להטבת המס – אלא החוסך עצמו. המשמעות המרכזית: ביטול יתרון המיסוי שממנו נהנות כיום קופות גמל להשקעה ופוליסות חיסכון, שנמצאות תחת פיקוח רשות שוק ההון, לעומת קרנות נאמנות שנמצאות תחת פיקוח של רשות ני"ע.

"החקיקה תפגע בציבור"

רשות שוק ההון, שהיתה חברה בוועדה, פרסמה דעת מיעוט חריגה, והזהירה כי המהלך עלול להעלות את דמי הניהול, לפגוע בחוסכים הפחות מתוחכמים ולהרתיע את הציבור מהחיסכון הפנסיוני. על פניו, הדבר עשוי להיראות כמאבק על סמכויות, כוח וטריטוריה פיננסית. זאת לא רק בשל אובדן יתרון המיסוי של המוצרים שבאחריותה, אלא גם כי את חשבון ההשקעה המוצע, מסתמן כי רק בתי ההשקעות יוכלו להציע. בנוסף, הדבר עשוי להעניק לרשות ני"ע סמכות אכיפה על סוכני הביטוח. כלומר, להכניס אותה למגרש של רשות שוק ההון. אלא שרשות שוק ההון מתעקשת כי התנגדותה נובעת מחשש לפגיעה בצרכן.

"אתה מבין למה זה נראה מבחוץ שעיקר הדאגה של רשות שוק ההון היא הניסיון לשמור על הנכסים, על המוצרים שהיא מפקחת עליהם ולא להעביר חלק מהסמכויות והמוצרים לרשות ני"ע?", שאלנו את עמית גל, הממונה הנוכחי על שוק ההון, בריאיון שפורסם בכלכליסט בשבוע שעבר. והוא השיב: "לא, אני לא מבין למה. אני מבין רק שרשות שוק ההון היא גורם שיש לו רגולציה מקצועית ששומרת על הצרכן, שהביאה להישגים, שהביאה לדמי ניהול נמוכים, שהביאה להיצע מוצרים טוב, שהביאה לתחרות בשווקים האלה ולא רוצה לגרום לכך שההישגים האלה יירדו לטמיון".

גל קיבל חיזוק פומבי מקודמו בתפקיד, כשבדיון הפומבי בפורום שווי הוגן חיזק הממונה לשעבר ברקת את עמדת הרשות. ברקת, שמשמש כיום כיועץ בכיר לחברת CIM, העוסקת בפיתוח נדל"ן, תשתיות וחוות שרתים, ציין כי הוא אינו מייצג בדיון גוף כלשהו אלא מביע את עמדותיו האישיות. נוכחים בדיון ציינו כי ניכר היה שברקת מדבר מדם לבו על הסוגיה.

העובדה שהמלצות הביניים של הוועדה פורסמו בהיעדר הסכמה בין הרגולטורים ניתבה את הדיון בפורום לסוגיה רחבה יותר ממוצרי השקעה לטווח ארוך – מבנה הרגולציה הפיננסית בישראל, שלדברי חלק מהמשתתפים, פערי המיסוי במוצרי השקעה הם רק סימפטום לבעיה. "יש כאן ארביטראז' רגולטורי, שמוביל לארביטראז' בין מתווכים, שמוביל לארביטראז' בעמלות, ובסוף גם לארביטראז' מיסויי שאף אחד לא תכנן", אמר שוב. לדבריו, החלוקה ההיסטורית בין רשות שוק ההון לרשות ני"ע – לפיה הראשונה מפקחת על קופות גמל ופוליסות, חיסכון והשנייה על קרנות נאמנות – אינה תואמת את המציאות הכלכלית המודרנית. "נראה שחלוקת האחריות היא לפי שם ולא לפי מהות", הוסיף שוב.

צבי סטפק, מבעלי השליטה בבית ההשקעות מיטב, טען כי "החטא הקדמון של שוק ההון הישראלי הוא שלא אוחדו רשויות הפיקוח. כל העולם הפיננסי השתנה ב־50 השנים האחרונות, הדבר היחיד שלא השתנה זה מבנה הפיקוח. כל הדיון הזה היה מתייתר לגמרי לו היתה לנו רשות אחת מרכזת".

")

ברקת, שסיים את תפקידו כממונה על שוק ההון ב־2022, השיב לסטפק: "זו הפעם הראשונה שאני אומר את זה בבוטות כזאת — אנחנו לא היינו כאן אם לא היה קיצוץ מתמשך בסמכויות ובמעמד של רשות שוק ההון מאז שהיא קיבלה עצמאות, וזה נעשה, בין היתר, על ידי תקציב שהוא מגוחך. נכנסים לתחומי הרגולטור ונעשית חקיקה שתיצור נזק לציבור עצמו. אני מבין איך העולם עובד, את היטשטשות הגבולות בין הפעילויות הפיננסיות השונות, ויכול להיות שצריך לעשות התאמות, אבל זה לא רגולטורי". רשות שוק ההון נחשבת לרגולטור החלש ביותר מבין הרגולטורים הפיננסיים המרכזיים (היא עצמה, בנק ישראל ורשות ני"ע). הדבר בא לידי ביטוי הן בתקציב הרשות ובמספר התקנים, והן בסמכויות האכיפה. הדברים קיבלו חיזוק גם בדו"ח מבקר המדינה שפורסם בשנה שעברה.

עמדת הסוכנים הפתיעה

אם יש משהו שבכל זאת זוכה להסכמה רחבה בין הרגולטורים השונים הוא שנדרש שינוי עמוק בעולם התיווך הפיננסי, שבו אין כיום אף גורם שיכול להמליץ ולשווק את כלל המוצרים הרלבנטיים; ובעיקר במודל התגמול של סוכני הביטוח, שנחשב ככזה שכולל תמריצים שאינם לטובת המבוטח. מסקנות הביניים של הוועדה התייחסו לכך באופן חלקי, וטענו כי יש צורך ברפורמה רחבה בתחום זה, שתכלול שקיפות, איחוד רישיונות,וייעוץ הוליסטי. מורן משה חנציס מאגף הכלכלן הראשי הבהירה בדיון כי "הפתרון שאנחנו שמנו על השולחן הוא לא שלם בלי טיפול ביעוץ ובתיווך של סוכנים".

ברשות שוק ההון ובמשרד האוצר מנסים זה כמה שנים לכלול בחוקי ההסדרים רפורמה שתחייב את סוכני הביטוח לשקף לציבור את התגמול שהם מקבלים מחברת הביטוח, וכן לבטל את פערי העמלות בין מוצרים זהים, וכן עמלות הצטרפות שמתמרצות את סוכני הביטוח להעביר את לקוחותיהם באופן תדיר מחברה לחברה. מן הסתם, שינויים אלו צפויים לפגוע בשכרם של סוכני הביטוח, ועד כה, לשכת סוכני הביטוח הצליחה לבלום את המהלכים. באופן מעניין, נציגי לשכת סוכני הביטוח לא הביעו התנגדות עקרונית בדיון לשינויים והודו בקשיים שמייצר המודל הנוכחי, אך הדגישו כי הבעיה טמונה גם בהתנהלות חברות הביטוח. "חברות הביטוח אומרות לסוכן 'תמכור, תמכור, תמכור, תמכור - תקבל כסף. אם לא תמכור, לא רק שלא תקבל כסף, אלא אנחנו נעניש אותך, אנחנו נקטום לך עמלות במוצרים אחרים, אנחנו נדפוק אותך', אמר יורם לביאנט מהלשכה. "זה המודל שקיים היום. האם יש מקום לדון בו ולשנות קצת? אני חושב שזה שווה דיון בפני עצמו".

בעוד שחל קונצנזוס מקצועי רחב על הצורך במתווך פיננסי שיוכל להמליץ באופן אובייקטיבי על כלל המוצרים, הועלה דגש מעניין על סוגיית השקיפות. "גילוי נאות של הסוכן שלפיו אם הצרכן יקנה את המוצר הזה הוא ירוויח עליו יותר, לא יעזור בכלל בקבלת ההחלטות של הצרכן", אמר בדיון פרופ' אביה ספיבק. "כששואלים אנשים למה הם מצפים, התשובה היא שהם מצפים שהמדינה תדאג שהדברים יהיו כמו שצריך. והממשלה צריכה גם לדאוג שיהיה ייעוץ אובייקטיבי. זה יכול להיות דרך סוג של לשכת ייעוץ אובייקטיבית, או לחילופין לתת לאנשים ואוצ׳רים כדי שהם יוכלו ללכת ולקבל את היעוץ מקבוצה מובחרת של יועצי פנסיה ופיננסים".

לצד זאת, הדיון עסק גם בשיפור המלצות הביניים של הוועדה. אחת הביקורות שהועלו בדיון היא שבשונה מקופת גמל, שבה יש מספר מוגבל של מוצרים, יש אלפי קרנות נאמנות, באופן שמקשה על החוסך הישראלי הממוצע לבחור. "אפשר לפתור את זה בצורה מאוד קלה", אמר בדיון סטפק. "אני מסכים שלא צריך לבלבל את הצרכן. מול כל מסלול בקופת גמל להשקעה, למשל, או פוליסת חיסכון. אפשר לייצר מסלול זהה של קרנות נאמנות. כל יצרן יחליט על קרן נאמנות אחת, שמתאימה לכל מסלול, ולדעתי התחרות שתיווצר כתוצאה מכך רק תוריד את דמי הניהול".