")

בשוק ההון הישראלי אף פעם לא משעמם. סערות, נפילות, מאבקים — אלה תמיד היו חלק בלתי נפרד מהנוף. אך נדמה כי עמית גל לא יכול היה לבחור תקופה מאתגרת יותר להיכנס לתפקיד הממונה על שוק ההון, הביטוח והחיסכון. באוקטובר 2022, אחרי פרישה מפתיעה של קודמו משה ברקת, רגע לפני הבחירות האחרונות לכנסת, מונה לתפקיד כממלא מקום, ורק לאחר שנה וחצי של אי־ודאות ועיכובים מצד שר האוצר, אושר מינויו הקבוע. לא לפני דו־קרב מול זיו כהן, המשנה למנכ"ל ווישור.

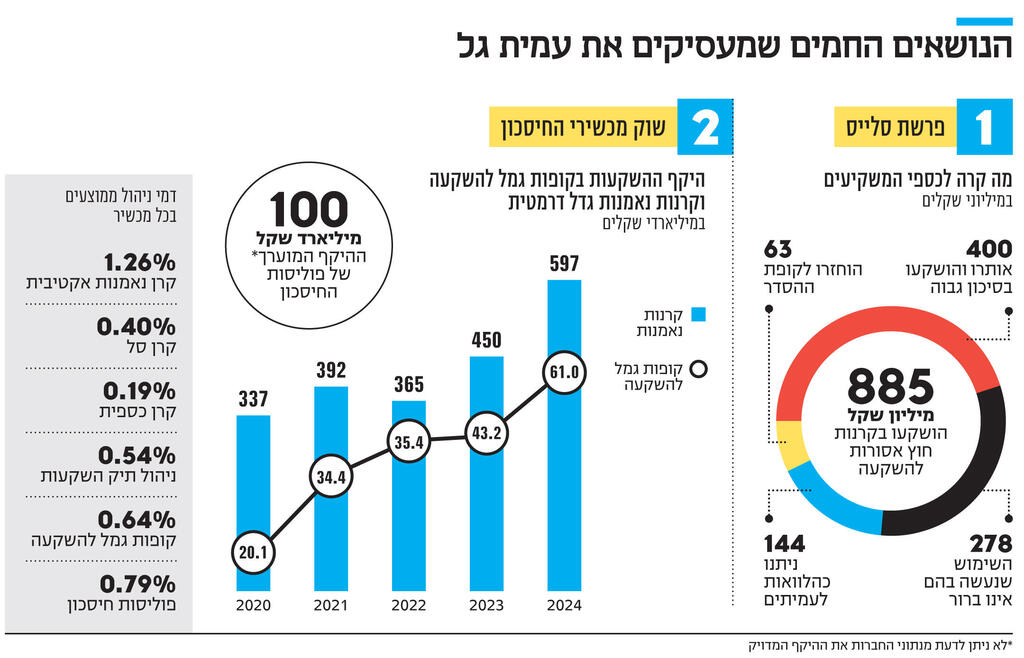

גל מנהל את הגוף שמפקח על 2.7 טריליון שקל מכספי הציבור, בתקופה של מלחמה וערעור מתמשך של האמון בכלכלה הישראלית. בנוסף לאתגרים החיצוניים, מצא עצמו גל מתמודד עם משברים פנימיים חמורים: פרשת סלייס, אחת ההונאות הגדולות שהתרחשו תחת פיקוח הרשות, ומשבר הביטוחים הסיעודיים, שאינו קרוב לפתרון ומאיים על היכולת להזדקן בכבוד במדינת ישראל. במקביל עולים לדיון נושאים כמו העלייה החדה במחיר ביטוחי הרכב, והקרב הנצחי מול חברת הביטוח מגדל. כעת, שנתיים וחצי אחרי כניסתו לאחד התפקידים הפיננסיים הרגישים במשק, גל מדבר לראשונה.

מתי נתקלת לראשונה בסיפור של חברת הגמל סלייס שמאות מיליוני שקלים מכספי משקיעיה נעלמו?

"ביום שבו נכנסתי לתפקיד בתור ממלא מקום".

ביום הראשון?

"כן. עברתי על תחילת הממצאים שעלו. החלו בדיקות ברשות באותה תקופה והחלו להגיע תלונות ציבור בנוגע לחברה. היו אז טיוטות ראשוניות של ממצאים, נתקלתי בסוגיה הזאת אז, והמשכתי את הטיפול בכל האינטנסיביות".

כלומר זה התחיל לפני הקדנציה שלך?

"כן, אף שמדובר במשהו שקרה יחסית מהר. למיטב ידיעתנו, זה משהו שהתחיל בסביבות 2022-2021, כך שהמנגנון הזה סך הכל היה יחסית טרי".

והתמונה שאתה מקבל ביום הראשון, זה דומה למה שהתפתח אחר כך? זה נתן לך להבין לאן זה הולך?

"חלק מאוד גדול ממה שנעשה בסלייס קרה על בסיס ניסיון ואינטואיציה של גורמי מקצוע ברשות שידעו לזהות שמשהו לא תקין קורה פה. אבל כשנכנסים לתוך אירוע כזה בהתחלה, לא יודעים מה קורה בו. רק אחרי כמה חודשים, כשעשינו את הבדיקות הספציפיות, הממוקדות, שנועדו לאתר את הכשלים, רק אז הבנו באמת מה קורה שם".

מי הרעים בסיפור?

"הרעים הם מאוד ברורים. יש קבוצה של אנשים, שזהותם ברובה ידועה, שלקחו כספי חיסכון פנסיוני ויצרו מנגנון שאפשר להם לנהוג בהפקרות מוחלטת בכספי החיסכון הפנסיוני האלה, תוך שהם מייצרים גם מנגנון מאוד מורכב כדי להסתיר את הפעולות שלהם ולהקשות על רשויות האכיפה להגיע אליהם. ומי שנוהג בצורה כזאת בכספי חיסכון פנסיוני, אנחנו נגיע אליו והוא יצטרך לתת את הדין".

בסופו של דבר, נעלמו מאות מיליוני שקלים. עולה השאלה היכן הרשות טעתה ואילו לקחים יופקו מכך.

"אני אחראי על המערכת, אז אני אחראי על כל הצלחה ועל כל כישלון בסיפור הזה. אבל כמו בכל דבר, פיקוח — אין המשמעות שלו הגנה מוחלטת והרמטית. התפקיד שלנו הוא גם תפקיד של לזהות ולטפל, כמו כל רשות עם סמכויות אכיפה, ולכן גם בנושא הזה אנחנו נימדד בשורה התחתונה, בתוצאות, בהחזר של הכסף שהציבור יקבל. אנחנו רואים את זה בסוף כעבודת קודש. אבל את הסיכום נעשה כשהכסף יגיע".

מתי החוסכים יתחילו לקבל כסף בחזרה?

"אתבטא בזהירות מכיוון שלא כל הדברים תלויים בי, זה תהליך שמפוקח גם על ידי בית המשפט. על אף כל ההסתייגות והזהירות הראויה, אני מאמין שנצליח להשיב חלק גדול מהכסף לחוסכים ואפילו בפרק זמן יותר מהיר ממה שציפינו כשנכנסנו לזה".

חלק גדול זה אומר רוב הכסף?

"אני רוצה להאמין ולקוות שכן, אבל אני לא יודע להגיד את זה בשלב הזה, וזה לא יהיה אחראי לחזות כרגע כמה נצליח להביא".

מדוע שהמדינה לא תכניס את היד לכיס כדי לפצות את החוסכים? הרי בסך הכל הם באו למוצר שחשבו שהוא מוגן.

"אף שאנחנו מסתכלים על זה במלוא הרצינות, לא בטוח שפיצוי בנסיבות האלה זה הדבר הנכון מבחינת סדרי עדיפויות. מי שמפצה הוא משלם המסים, ולקבוע שכספי משלם המסים הם פחות חשובים מאותו חוסך בסלייס, עם הנסיבות האלה שעוד צריכות להתברר ועם המאמצים שאנחנו עושים להשיב את הכספים, זה כנראה לא דבר נכון. החוק קבע מסגרת ברורה לאיך מטפלים בסיטואציה כזאת ומה שאנחנו עושים בשנה וחצי האחרונות זה אחד לאחד מה שדורש מאיתנו החוק בשביל לשמור על זכויות האנשים ולהחזיר להם את הכסף".

איפה בעלי השליטה בסיפור? עד עכשיו הם נלחמים בבית המשפט ולא מוכנים להזרים את מה שאתה דורש מהם.

"להיות בעל שליטה בגוף מוסדי שמנהל כספי ציבור זו אחריות וזה תפקיד שבצדו יש גם חובות. לצערי, בהתנהלות מול בעלי השליטה בחברת סלייס, הם מראים שאינם נכונים לקחת אחריות, ואף מתנערים מחובותיהם. לצערי, ניאלץ ללכת גם להליכים משפטיים, יש לנו כל הכלים ואנחנו מאמינים במערכת הזאת ונעשה את כל הצעדים האלה בצורה הכי נחרצת כדי שגם בעלי השליטה ייתנו את הדין ויישאו באחריות שלהם גם לאירוע הזה".

משבר ביטוחי הסיעוד: "זו בעיה לאומית"

משבר נוסף שמלווה את גל כמעט מיום כניסתו לתפקיד הוא משבר ביטוחי הסיעוד של קופות החולים, בהם מבוטחים כ־4.9 מיליון ישראלים. העלייה המטאורית במספר הסיעודיים בעשור האחרון רוקנה את קרנות הביטוח והובילה לנטישת הענף מצד חברות הביטוח. המצב החמור ביותר הוא בקופת חולים כללית, המחזיקה בפוליסת הסיעוד הקבוצתית הגדולה בעולם.

בסוף 2023 החליט גל להרע את תנאי הפוליסות כדי לייצב את השוק ולשמור על חברות הביטוח בענף, מהלך שהצליח רק לשנה. בסוף 2024 נאלץ לבצע הרעה נוספת בתנאים, כדי להבטיח שהביטוחים ישרדו עד לסוף 2026. אך השקט היה קצר: מנכ"ל משרד הבריאות פרסם לאחרונה טיוטת הוראה שלפיה מיולי הקרוב תופסק מכירת פוליסות חדשות, ומינואר יופסק תפעולן לחלוטין. כעת, הענף כולו עומד בפני סכנת קריסה, אם לא יימצא פתרון.

6 צפייה בגלריה

")

מנכ"ל משרד הבריאות משה בר סימן טוב. "ההנחיה של משרד הבריאות מכניסה שעון חול"

(צילום: יאיר שגיא)

"משבר ביטוחי הסיעוד הוא בעיה לאומית, גם מבחינת היקפו וגם מבחינת מספר האנשים שמושפעים ממנו. אין לנו פריבילגיה לא להסדיר את הסוגיה הזאת. אנחנו צריכים למצוא חוזה חדש וברור בין המדינה לאזרחים בתחום הזה", אומר גל. עם זאת, הוא מבהיר כי "אנחנו לא משחקים לבד: זה נושא מורכב, ואין פתרונות קלים של זבנג וגמרנו, ודרך הפעולה היא שיתוף פעולה עם כל הגורמים הרלבנטיים, גם בתוך הממשלה. ההנחיה של משרד הבריאות מכניסה שעון חול שיכול להוביל את הדברים למקומות לא טובים. אם ההנחיות של משרד הבריאות עומדות בעינן, אנחנו נדע לתת את הפתרון המתאים בנסיבות האלה, אבל עדיף שזה יהיה בתהליך משותף".

אם קופות החולים מפסיקות לצרף מבוטחים ב־1 ביולי, איך אתם יכולים להגיב באופן שמשמר את זכויות המבוטחים ואת תנאי הביטוח?

"את המבוטחים החדשים אנחנו נצטרך להכניס למסגרת אחרת, לפוליסות ביטוח מתאימות. 5 מיליון המבוטחים הקיימים הם סוגיה יותר מורכבת. אין לי פתרון חד־צדדי שאני יכול להניח כרגע, אבל אנחנו נצטרך לפתור גם את הבעיה הזאת, כי אין לנו ברירה".

נפגשת לאחרונה עם מנכ"ל משרד הבריאות משה בר סימן טוב כדי לדון במצב. היתה איזושהי התקדמות בפגישה?

"כרגע משרד הבריאות עומד על שלו, כלומר ההנחיות לגבי הפסקת המעורבות של קופות החולים עומדות בעינן ולכן אנחנו צריכים להגיב למצב הנתון הזה".

מה אדם בן 35, ששוקל לעשות ביטוח סיעודי, אמור לעשות כעת נוכח אי־הוודאות?

"המכניקה והדינמיקה הבסיסית של פוליסות הביטוח בקופות החולים לא השתנו, ולכן ההמלצה שאפשר לתת לאדם בן 35 לא השתנתה באופן מהותי. יש עדיין כיסוי ביטוחי שמוצע לו, גם אם הוא קצת פחות טוב ממה שהוא היה לפני כן. ויש לו כמובן גם את כל האלטרנטיבות האחרות שעמדו בפניו קודם, כגון חיסכון עצמאי. כל אדם צריך לקבל את ההחלטה שמתאימה לו".

זכויות של מבוטחים ששילמו פרמיות יישמרו?

"לכל פתרון שאנחנו נביא יהיה עיקרון יסודי אחד והוא האחריות שלנו כמדינה לעמוד מאחורי הצעדים שעשינו בעבר ולתת מידה מסוימת של הוגנות ושל ודאות. יכולנו להיות במצב שהביטוח הסיעודי ייעלם, ועשינו כל מה שאפשר כדי שזה לא יקרה. האחריות הזאת נשארת, ולכן, על אף חוסר הוודאות הכולל, אנחנו לא נשים את הפרט תחת חוסר ודאות כזה ולא נביא אותו לפתרונות לא הוגנים".

אתה אומר שהמשבר דורש שיתוף פעולה רחב בין גורמים ממשלתיים, אבל בפועל הוקם צוות פנימי של האוצר, יש ריבים פומביים מול משרד הבריאות, ולא ברור אם משרד הרווחה בכלל בתמונה. זה לא נראה שיש שיתוף פעולה.

"שיתוף פעולה לא אומר קבלת החלטות קולקטיבית. בכל מקום בעולם הביטוח הוא סוגיה מימונית המפוקחת על ידי גורמי מקצוע בתחום. כמובן שצריך שיהיו שיתוף פעולה, הקשבה לדעות, התייעצות עם כל הגורמים, אבל אין משמעות הדבר שצריך לקבל החלטה יחד".

כשאתה מדבר על חוזה חדש וברור שהוא חזון של ביטוחים סיעודיים בני־קיימא בישראל, איך זה נראה?

"בישראל יש מערכת שיודעת להבטיח לאנשים ודאות והוגנות לטווח ארוך. המערכת הפנסיונית הישראלית ידעה לצאת ממשברים, להשתנות, לעשות רפורמות. העיקרון החשוב ביותר הוא שלטווח ארוך אזרח יידע מה הוא קנה ומה הוא מקבל, ושהדבר הזה יהיה ברור ולא נתון לאיזה חוסר ודאות עתידית של החלטות של גורם כזה או אחר, במשרד כזה או אחר".

לאור הדינמיקה בענף הסיעוד, יכול להיות שצריך לוותר על מוצר פרטי ולהתבסס רק על רובד ציבורי, שניתן כיום דרך ביטוח לאומי?

"אני חושב שזו שאלת מדיניות לגיטימית. אפשר לשקול אותה, אבל לנוכח המצב הכלכלי והחברתי בישראל, כולל הציפיות של הציבור מהמערכת הפיננסית, אני חושב שהפתרון הזה הוא לא נכון. צריך רבדים נוספים".

מה שלא יהיה הפתרון, נדרשת רפורמה בביטוח לאומי?

"זה לא בתחום האחריות שלי, אבל יש השפעה מסוימת לביטוח לאומי על הביטוחים הפרטיים ולכן אני לא מתנגד לשינוי מהסוג הזה. ברמה העקרונית, היתה מגמה בשנים האחרונות של נדיבות עם הציבור, ומישהו צריך לשלם את החשבון על הנדיבות הזו, ומי שמשלם את החשבון זה הציבור. לכן, גם במערכת הפרטית בתחום הביטוח וגם במערכת הציבורית צריך לייצר את האיזונים".

רבים ביקרו את ההתנהלות שלך במשבר הסיעוד. שלא היית מספיק אגרסיבי מול חברות הביטוח. היית צריך לפעול אחרת?

"אני לא בוחר את המשברים שלי, ומשברים נמדדים רק במבחן התוצאה, ומבחן התוצאה הוא שהמשבר נמנע. השאלה המרכזית היא בהסתכלות קדימה, האם אנחנו נצליח להביא לפתרונות שישרתו את הציבור. רק בזה אנחנו נימדד".

ובכל זאת, מה היית עושה אחרת?

"אני לא יכול להגיד כרגע מה הייתי עושה אחרת כי אני לא יודע מה התוצאה הסופית. אם לא נצליח לפתור סופית את המשבר, אני אוכל להגיד שיש דברים שעשיתי לא נכון. אם נצליח למצוא פתרון, זה לא יהיה רלבנטי".

נניח שאתה חוזר אחורה בזמן ונכנס לתפקיד שלך ב־2018, בדיוק כשהאקטואר של הרשות קובע שביטוחי הסיעוד יציבים למאה שנה, וקופות החולים חותמות על הסכמים חדשים עם חברות הביטוח. מה אתה עושה אחרת כדי למנוע את המשבר?

"בראייה בדיעבד אפשר לומר שאולי לא היה צריך לעשות פעולה רגולטורית כזו או אחרת, אבל האם בנקודת הזמן ההיא היה נראה שאלו הפעולות הרגולטוריות המתאימות? יכול להיות, אני לא שופט, זו לא חוכמה להגיד היום שהן היו שגויות. חלק מהפעולות היו שגויות, אבל להסתכל אחורה ולהגיד מה היה צריך לעשות, במיוחד בתחום ארוך טווח של עשרות שנים, שיש בו אינסוף שינויים, זו חוכמה קטנה. לפני 40 שנה היו בישראל פנסיות תקציביות, והיו פנסיות ותיקות שמבטיחות זכויות, והיום בשום מקום בעולם המערבי זה לא נראה למישהו הגיוני. במשך עשרות שנים ככה התנהלה ישראל. אז בדיעבד אפשר להסתכל ולהגיד שזה היה שגוי. כמעט כל רפורמה שעושים היא בסופו של דבר תוצר של משבר".

ארביטראז': "לא רואה מה ההמלצות תורמות"

קשה לעמוד על טיבו של גל, שכבר קרוב ל־20 שנה חי בעולם הביטוח והפיננסיים, והגיע לרשות ההון לאחר שנים במגזר הפרטי, בין השאר בכלל ובהראל, ובחברת דירוג האשראי S&P מעלות. אחד הדברים שממחישים זאת הוא התנגדותו להמלצות ועדת הארביטראז'.

בפברואר האחרון, הוועדה לארביטראז' רגולטורי - הוועדה שתעצב את עתיד מוצרי החיסכון לטווח הבינוני — פרסמה את מסקנות הביניים שלה, שזכו לתהודה רבה: הוועדה המליצה ליצור פלטפורמה חדשה ואחידה לחיסכון בשם "חשבון השקעה". החשבון ירכז במקום אחד את המידע על כל מוצרי החיסכון הנפוצים כיום – קופות גמל להשקעה, פוליסות חיסכון וקרנות נאמנות, וגם ישווה את הטבות המס בין המוצרים, כך שההטבה תינתן ישירות לחוסך ולא למוצר ספציפי.

גל, שישב בוועדה, לא אהב את מסקנותיה והחליט על פרסום דעת מיעוט, שלפיה אימוץ מסקנות הוועדה יפגע בחוסך, ייקר את דמי העלות שלו וירתיע חוסכים עם אוריינות פיננסית נמוכה.

מן הצד, אפשר לראות את גל כמי שנלחם באלו שמנסים להזיז את הגבינה שלו ולפגוע בתחומי הסמכויות שלו. אך באותה מידה, התנגדותו גם משקפת שמרנות רגולטורית - כזו שסולדת מרפורמות תכופות, שממקדות את משאבי המערכת במקומות שאינם חשובים מספיק ומייצרות אי־ודאות בענף, וממהלכים שמשמעותם הפיסקאלית אינה ברורה.

הבעיה מבחינתך היא בשאלות ששאלו או בתשובות שנתנו?

"גם וגם. בסוף השאלות הן משנות כי הן מה שמנחה את הצוות, אבל התשובות הן, כמו שאמרנו גם בדעת המיעוט, לא מאוד קשורות לשאלות שנשאלו, אז זה גם בפני עצמו לא משהו שלדעתנו אמור לקרות בצוות. אבל גם לו הן היו התשובות לשאלות שנשאלו, הן לא טובות בעיניי".

מה תעשה אם ההמלצות של ועדת הארביטראז' יתקבלו?

"המבחן שלי להמלצות הוועדה הוא האם אוכל להסביר בארוחת שישי למה זה טוב. ואני חייב לומר שכשאני היום צריך לשאול האם אני מבין מה ההצעות של הוועדה כמו שהן נראות היום תורמות לגברת כהן מחדרה, אני לא מבין במה זה תורם. אני רואה המלצות שמייצרות עלויות תפעוליות נוספות, ייקור של דמי הניהול וסיבוך, ובסוף פגיעה בחוסך הקטן, ולכן אני אתנגד לזה".

מילא זה היה אתם מול רשות ניירות ערך, אבל בוועדה יושבים בנק ישראל, אגף תקציבים, רשות המסים, כולם מפספסים את זה שזו רפורמה שהיא לא טובה לצרכן?

"אני לא יודע לדבר בשם אף אחד אחר. אני יודע לדבר בשם מפקח על התחומים האלה עם ניסיון ארוך שנים ויומיומי בכל ההיבטים של הפיקוח על המוצרים האלה, ועמדתו המקצועית של כל הצוות המקצועי ברשות היא שהדבר הזה הוא לא טוב. וזה נסמך על עבודה יומיומית. הלקוחות האלה שנפגעים בסוף או מתלוננים על דמי הניהול שלהם או שלא הבינו, הם פונים אליי, יש לי כאלה אלפים מדי שנה ואני אצטרך לתת להם את המענה ואני מכיר אותם יותר מקרוב, ולכן אני לא מדבר בשם האחרים. זאת העמדה המקצועית שלי ואני תומך בה, ואני מאמין בה".

הרי בסוף יש פוליסות חיסכון שרק חברות ביטוח יכולות למכור, אבל זה בכלל לא מוצר ביטוחי, והוא נהנה מהטבות מס מסוימות, וזה מתמרץ אותי כחוסך בצורה לא טובה. השוק הזה עקום מהרבה בחינות, אז מה כן צריך לקרות?

"השוק הזה הוא שוק שדמי הניהול בו ירדו, דמי הניהול הם נמוכים, והוא מהווה אחוזים בודדים מתוך המערכת כולה. יש סוגיות גדולות בהרבה בהגנה על הציבור בתוך המערכת הפיננסית בכללותה, ולכן שניים או שלושה מוצרים נישתיים בשוק, הם לא בהכרח דורשים תיקון. וגם אם יש בעיה ורוצים לעשות תיקון, אז לא דרך ייצור של בעיות אחרות גדולות יותר".

קופת גמל להשקעה היא לא מוצר נישתי. אתה מסתכל על כמות הכסף החדש שזורם לשם - היא בדרך להיות מוצר מרכזי יותר.

"קופת גמל להשקעה מנהלת היום עשרות מיליארדי שקלים בודדים מתוך מערכת של נכסי ציבור של מעל ל־6 טריליון שקל. זה היקף קטן מאוד. וקופת גמל להשקעה הוא מוצר שהוקם ביוזמת המדינה אך לפני פחות מעשור, בכוונה להנגיש אותו לאוכלוסיות שיש להן איזשהו פער בעיקר בחיסכון הפנסיוני. אם המוצר הזה מצליח או לא, אני חושב שצריך להמתין לפני שהולכים לעשות עוד איזושהי רפורמה לשנות אותו. גם ודאות רגולטורית לשוק שאנחנו מפקחים עליו, זאת מטרה חשובה בפני עצמה".

כלומר מבחינתך השוק לא דורש כרגע שינוי?

"נכון".

"הוועדה מתייחסת גם לתפקיד המתווכים — סוכני הביטוח. האם אתה מסכים לעמדת הרוב בהקשר זה?

"בעיית התיווך בפני עצמה היא בהחלט אחת הסוגיות המרכזיות שעל סדר היום שלנו וצריך לטפל בה. אבל אם רוצים לטפל בסוגיה מסוימת, עדיף לטפל בה ולהתמודד איתה באופן ישיר ולא לכרוך אותה בתוך איזו סוגיה אחרת שבסוף תייצר עיוותים נוספים חדשים שאנחנו נצטרך אחר כך לפתור אותם בהמשך".

אתה מבין אבל למה זה נראה מבחוץ שעיקר הדאגה של רשות שוק ההון היא הניסיון לשמור על הנכסים, על המוצרים שהיא מפקחת עליהם ולא להעביר חלק מהסמכויות והמוצרים לרשות ני"ע?

"לא, אני לא מבין למה. אני מבין רק שרשות שוק ההון היא גורם שיש לו רגולציה מקצועית ששומרת על הצרכן, שהביאה להישגים, שהביאה לדמי ניהול נמוכים, שהביאה להיצע מוצרים טוב, שהביאה לתחרות בשווקים האלה ולא רוצה לגרום לכך שההישגים האלה יירדו לטמיון".

אז מבחינתך אם מאמצים את עמדת הרוב כלשונה, אף על פי שיש עוד דברים שהם מעורפלים, בסוף החוסך הממוצע ייפגע?

"כן. הוא ישלם יותר, יהיה לו פחות ברור המוצר שהוא קונה, הוא יהיה נתון להיצע מוצרים שמנוהל על ידי מספר גופים קטן יותר, והוא גם יהיה חשוף להטעיות על ידי גורמים שונים".

בנוגע לסוכני הביטוח, הרי כבר שנים יש תוכניות מגירה שלכם ושל האוצר. אתם רוצים לטפל בעמלות היקף, למנוע תמריצים שליליים, ושנים אתם נכשלים לעשות זאת.

"סוכן ביטוח זה דבר שהוא חלק בלתי נפרד מתוך מערכת פיננסית. עם זאת, בישראל אנחנו ללא ספק נמצאים בנקודת איזון לא טובה, אני חושב שגם מרבית הסוכנים בעצמם יודעים להגיד היום שהשוק נמצא בנקודת איזון לא בריאה מבחינת פעולות שמתבצעות לפעמים בניגוד עניינים, מבחינת עמלות שלעתים נקבעות והן מופרזות ואנחנו נאלצים לטפל הרבה בדברים האלה. ומדובר בסכומים מאוד גדולים של כסף לציבור שמשפיעים על המערכת הפיננסית ולכן כתחום שנמצא גבוה בסדר העדיפות שלנו, לא נרפה ממנו ואנחנו חייבים לעשות בו את התיקונים הנדרשים".

אם מדברים על ארביטראז' רגולטורי, הרי שתקציב הרשות, תנאי העסקה של העובדים, ממחישים שהרשות חלשה ביחס לגופים האחרים. מה צריך להשתנות?

"הדבר הזה נידון בהרבה מקומות, כולל בדו"ח מבקר המדינה, אלו הן עובדות. ובהחלט מבין המשימות שלי, זאת אחת המשימות החשובות - להמשיך לחזק את הרשות. אין סיבה שיהיו כאלה פערים במשאבים בין רגולטורים פיננסיים. זה תהליך שלוקח זמן, אבל אין לי פריבילגיה לשים אותו בצד ולכן אני ממשיך לפעול בעניין הזה וגם השגנו הישגים בתקופה האחרונה. בתקציב שעבר לאחרונה, הוגדל כוח האדם של הרשות בכמעט 15% - עוד 23 תקנים - אבל זה לא סוף פסוק מבחינתי ואנחנו צריכים להמשיך לפעול בתחום הזה עד שאנחנו נהיה עם משאבים נאותים. בסוף המחיר של זה הוא החוסך בקצה".

המוסדיים: "שינויים לשליטה על כוחם"

היקף הנכסים של המוסדיים הוא גדול מדי ונותן להם המון כוח. אנחנו רואים את המעורבות שלהם כמעט בכל חברה בארץ. זה מגיע למינוי של דירקטורים ויושבי ראש. במקרים מסוימים, הם מעורבים בהתנהלות של החברות עצמן. צריך להפריד אולי את הנכסים לנתחים יותר קטנים?

"המערכת המוסדית כמו שהיא נראית היום, היא תוצאה של ועדת בכר. הגודל היום של המוסדיים בהחלט לא מתאים אחד לאחד למערכת שנבנתה לפני 20 שנה. ולכן בהחלט, אנחנו עוסקים בזה, ועשינו שינויים, ויש לנו שינויים מתוכננים גם בתחום הזה שנועדו לשלוט ולרסן על הכוח הגדול של המוסדיים. עם זאת, צריך לזכור ששוק הון בריא בכל מקום בעולם פועל גם על ידי מעורבות של שחקנים מוסדיים ולכן צריך לעשות את הרגולציה המתאימה, אבל לא צריך לעשות מהלכים קשים מדי שגם יכולים להשפיע על המעמד של ישראל בזירה הבינלאומית".

מה הדברים שנבחנים?

"יש לנו רגולציה ענפה בתחום הזה של המעורבות של המוסדיים בשוק ההון ויש עוד הרבה מה לעשות, אם זה עצמאות של ועדות השקעה, אם זה מדיניות של הצבעות, אם זה ביקורות ובדיקות שאנחנו עושים בגופים המוסדיים בעניין הזה. הרבה מהדברים שאנחנו עושים לא מקבלים את ההד וטוב שכך".

רשויות אחרות מפרסמות כל פיפס. הציבור לא צריך לדעת מה אתה עושה?

"אנחנו מפרסמים בהחלט צעדי אכיפה שלנו, עיצומים שאנחנו עושים, את הפעולות שאנחנו עושים. יש דברים בתוך המערכת הפיננסית שחשוב לסגור אותם ולטפל בהם, וזאת צורת העבודה של רגולטור פיננסי. הרבה מהדברים שהוא עושה צריכים להיסגר כשהם מאוד קטנים".

תן בבקשה דוגמה של משהו שעשית, אכיפה.

"אם אני אתן דוגמה, זה כבר יהיה פומבי, אבל רשות שוק ההון מקבלת בשנה אלפי החלטות בנוגע לגופים המוסדיים, לגבי תחומי ההשקעות שלהם, לגבי ההתנהלות שלהם אל מול מבוטחים, לגבי אישור של נושאי משרה, לגבי הפעילות של הדירקטוריונים שלהם ועוד אין ספור תחומים שהם אלה שמביאים את הגופים המוסדיים להתנהלות שלהם כמו שהיא נראית היום, והיחסים האלה הם מוסדרים והם עובדים בצורה טובה, ולא הכל יוצא החוצה".

אתה מרגיש שיש איזשהו ניסיון של רשות ני"ע לקחת מכם סמכויות על כספי חיסכון?

"בינינו לבין הרשות לניירות ערך יש יחסי עבודה באינספור תחומים, ואנחנו חברים בכמה ועדות משותפות. יש לנו גם מחלוקות בכמה מהדברים, והדברים האלה גם קיבלו פומבי בעמדות שלנו. אני לא עוסק בקרבות אגו, ואני לא עוסק בקרבות טריטוריה. יש לנו, כולנו, לכל הרגולטורים הפיננסיים, מספיק עבודה בתחומי הפעילות שלנו ואני עוסק בלבצע את התפקיד שאני עושה בצורה הטובה ביותר. במקומות שבהם אני חושב שיש דברים מקצועיים לא נכונים שיכולים להביא לפגיעה בציבור, שם אני עומד על הרגליים האחוריות".

אבל אתה יכול למצוא את עצמך עם פחות תחומי פיקוח.

"המטרה שלי היא שפעולות הפיקוח שלי יהיו אפקטיביות, מקצועיות, לטובת הציבור. אם יש מוצרים שיש להם היבטים פנסיוניים ויש להם רגולציה פנסיונית או רגולציה שלי שיש לה חשיבות לשמירה על הצרכן, אז אעמוד על זה שהצרכן יקבל את ההגנה שאני מאמין שהיא ההגנה הטובה עבורו".

מגדל: "שלילת היתר השליטה? אין תגובה"

גל, בדומה לשני הרגולטורים שלפניו, דורית סלינגר ומשה ברקת, ניסה להתמודד עם בעיית הממשל התאגידי בחברת מגדל. בעוד מול שני קודמיו החברה השאירה את זירת הלחימה בינה לבין הרגולטור, גל מצא את עצמו נגרר לבתי משפט לאחר שבמגדל, תחת היו"ר חנן מלצר, ובליווי עו"ד שיראל גוטמן עמירה, ניסו להילחם בהוראה של גל למלצר לפנות את משרדו בבניין מגדל.

מלצר ניצח בבית המשפט שאיפשר לו לחזור למשרד. אבל זמן קצר לאחר מכן פתח גל בביקורת של רשות שוק ההון במגדל לבדיקת הממשל התאגידי בחברה, ביקורת שתוצאותיה אמורות להתפרסם בקרוב.

גל סירב גם למנות את מנכ"ל החברה האם יוסי בן ברוך לדירקטור במגדל ביטוח, כשהתוכנית היתה למנותו כיו"ר בהמשך. גם בן ברוך עתר לבית המשפט, אבל גל ניצח בעימות ומגדל חזרה בה מכוונתה.

אתה הרגולטור השלישי שמטפל במגדל, כבר קרוב לעשור, ועושה רושם ששום דבר לא משתנה.

"מבלי להיכנס יותר מדי לגופו של גוף ספציפי, אצלנו יש סטנדרט וזה מתמשך גם כי אנחנו ממשיכים לדרוש את הסטנדרט הזה. הרבה מהפעולות שאנחנו עושים נעשות אל מול הגוף, זה לא משנה אם זה גוף קטן או גדול. לנו יש סטנדרט אחד וכל הגופים נדרשים לעמוד בו. אנחנו עומדים על זה. ספציפית אצל מגדל יש גם ביקורת ממשל תאגידי שאנחנו צפויים לקבל בתקופה הקרובה, אנחנו נלמד את המסקנות ונראה אם יש צורך בפעולה".

היתה ביקורת אחת, למה החלטת על עוד אחת?

"הביקורת הקודמת לא הסתיימה. את הביקורת הזאת הכוונה שלנו לסיים ולהטמיע את כל הממצאים והמסקנות שלנו".

במה היא עוסקת? בממשל תאגידי?

"כן".

היה לך עימות עם השופט, ואז התחלת את הביקורת. מה היה החלק שלו באירוע?

"אני רוצה לתקן. לא היה לי עימות פרסונלי עם אף אחד. כמו שאמרתי, החברה, כמו כל חברה אחרת, נדרשת לעמוד בסטנדרט. החברה לא עמדה בסטנדרט, וההוראות שניתנו לחברה היו מכיוון שהיו כשלים. שום דבר פרסונלי לא היה בחברה הזאת ואין בשום מקום אחר".

יש הבדל אם הוא יושב בבניין או לא?

"אחד מהכשלים היה מעורבות יתר של חברת ההחזקות בפעילות חברת הביטוח, ולכן הייתה משמעות כוללת להוראות שניתנו. חלקן נגעו לכשלים הספציפיים שהיו לגופה של התנהלות תאגידית בחברה, ולא לגופו של אדם".

בעל השליטה שלמה אליהו טוען שבסופו של דבר כל דירקטור שהוא מינה קיבל את אישור הרשות.

"כל דבר שנעשה אל מול חברת מגדל, נעשה באותם סטנדרטים שנעשה מול כל חברה אחרת. זה אומר בזכויות שיש לחברה לפעול, ובחובות שיש לה אל מול הרגולציה, על כל ההיבטים. חברת ביטוח בישראל מתנהלת תחת כללים של התנהלות תקינה, טוב שכך, וככה זה יישאר".

6 צפייה בגלריה

")

בעל השליטה במגדל שלמה אליהו. "לגבי היתר שליטה של אדם זה או אחר, אני לא יכול להתייחס"

(עמית שעל)

אתה מרוצה מהרכב הדירקטוריונים של מגדל?

"כל הרכב של דירקטוריון נעשה מולנו בשיח. אם יש תוצר של הרכב של דירקטוריון חזקה עליו שהוא עבר אותנו וקיבל את אישורנו. אבל פיקוח הוא לא רק דבר חד פעמי כשנכנסים בדלת, פיקוח הוא גם דבר מתמשך והרכב דירקטוריון שהוא עובד טוב בנקודת זמן אחת יכול לא לעבוד בנקודת זמן אחרת ולכן המשימה שלנו היא גם לפקח על כל חברה בצורה מתמשכת".

איך אתה רואה את הודעת ההתפטרות של יו"ר מגדל ביטוח אמיר ברנע?

"לגבי ההיבטים של חוסר היציבות הניהולית בדירקטוריונים באופן כללי ובחברה הספציפית בכלל, עמדתנו ידועה. אנחנו לא חושבים שזה דבר טוב, אבל כמו שאמרתי, מכלול הדברים, ההיבטים של הממשל התאגידי, הם מתבררים היום ומוקדם להגיד".

בחנתם אי פעם את שלילת היתר השליטה של שלמה אליהו במגדל?

"אין תגובה".

זה דבר פרקטי שיכול לקרות בארץ?

"לגבי היתר שליטה של אדם זה או אחר, זה לא דבר שאני יכול להתייחס, ומן הסתם אתה יכול להעריך שזה לא משהו שאני גם יכול לעשות אותו בפורמט כזה. זה לא נכון וזה לא ראוי".

יש התעניינות של זרים בחברות ביטוח?

"יש גם התעניינות של שחקנים זרים להשקיע בחברות ביטוח קיימות וחברות ביטוח בהקמה, כן".

ביטוחי רכב: "התחלנו בירור על המחירים"

בין 2022-2023 מחיר ביטוחי הרכב זינק בעשרות אחוזים, והפגיעה בכיס הורגשה ברוב משקי הבית בישראל. עליית המחירים לא שיקפה רק תאוות רווחים של חברות הביטוח, אלא בעיקר את אוזלת ידה של הממשלה להתמודד עם עלייה בגניבות רכבים ובתאונות הדרכים, ולקדם רפורמות משמעותיות בתחום.

אחת הבשורות שיכולות היו להגיע היא באמצעות רפורמה שקידמה הרשות, שקובעת שמחיר החלפים ייקבע לפי מחיר השוק ולא לפי מחיר מחירון, הגבוה פי כמה וכמה. אבל כדי שזה יקרה, שרת התחבורה צריכה לחתום על ההוראות החדשות בחודש הקרוב. מאז נערך הריאיון, כלכליסט פירסם מסמך פנימי שבו הודיעה השרה על ביטול הרפורמה.

אם שרת התחבורה לא תחתום על ההוראות, איך תביאו בשורה לציבור במחיר הביטוחים?

"הנושא של ביטוחי רכב מאוד בולט ביוקר המחיה ובצדק. מה שאנחנו רואים בשלוש השנים האחרונות זו תופעה קשה שאנחנו צריכים להילחם בה. זה תחום מאוד סבוך, ולפני שנה הוצאנו רפורמה מאוד מקיפה שמחכה כעת לאישור משרד התחבורה. זה נכון שיש פה הרבה גורמים והרבה אינטרסים, אבל אני מייצג רק אינטרס אחד, וזה האינטרס של הציבור. והציבור לא מיוצג בתוך כל הפורומים האלה, חוץ מהקול שלי ולכן הרפורמה, הפעולות שאנחנו עושים עכשיו, ומה שאנחנו נמשיך לעשות, יהיו כדי שמחירי הביטוח ירדו. אם יש מערכת שיקולים מורכבת, ומישהו צריך לשלם עליה, התפקיד שלי זה שזה לא יהיה הציבור.

")

"לגבי הצורך בתיקון ההוראות, אנחנו נמצאים בקשר עם משרד התחבורה ונמשיך לעשות את זה. חשוב להסדיר את מארג היחסים בין כל השחקנים ויש הרבה מקום גם בעולם האסדרתי שתלוי בנו, להוריד את המחירים של הביטוח".

שרת התחבורה לא תחתום על ההוראות. הגניבות לא ייפסקו והציבור ממשיך לעשות המון תאונות. מה אתה יכול לעשות במבנה השוק הזה כדי להביא בשורה לציבור?

"כמו בכל תחום ביטוח, כשיש משהו חיצוני ואני לא יכול לשלוט בו, אני יכול רק לנסות להביא את השחקנים לשולחן. בכל מה שקשור להתנהלות חברות הביטוח, אם חברות הביטוח גובות מחירים לא הוגנים, שם אני יכול לפעול. לפני כמה חודשים התחלנו לעשות בירור אם מחירי הביטוח עלו מעבר למה שהיו צריכים לעלות, מעבר לנסיבות החיצוניות, ואנחנו שוקלים גם פעולה בתחום הזה. אני לא יודע אם זו עיקר המסה - עיקר המסה היא בגורמים שעומדים מתחת, מחירי החלפים, היקפי הגניבות וכו', ואנחנו נפעל במה שאנחנו יכולים בצורה בלעדית ונביא לשולחן את מי שאנחנו יכולים בשיתופי פעולה".

מה היעדים שלך בקדנציה? מה יהיה הישג מבחינתך ויסמל בשבילך קדנציה מוצלחת?

"אחת ממשימות הדגל שעל השולחן זה כמובן הביטוח הסיעודי, ההוגנות בעולם ההפצה ושמערכת הפנסיה הישראלית שקפצה קדימה בשני העשורים האחרונים תמשיך את הקפיצה שלה קדימה. אבל אני חושב שהיעד הכי משמעותי בסוף מבחינתי הוא לא רק בהגשמת המשימות האלה, הוא לשים גם את הרשות במקום הראוי לה. מבחינת המשאבים שלה, מבחינת הסמכויות שלה, כי בסוף אני חושב שזה הדבר הנכון והראוי לאזרחי ישראל, שמי שתפקידו לשמור על הכספים שלהם עושה את זה במשאבים הראויים וביכולות הראויות וזאת בסוף המשימה החשובה ביותר".

ממשרד הבריאות נמסר כי המשרד "קורא כבר למעלה משנתיים לגיבוש פתרון ארוך טווח לביטוח הסיעודי. אחריות זו אכן עומדת לפתחו של הממונה על שוק ההון והביטוח. העדרו של גיבוש פיתרון כאמור, וקביעת מדיניות ששחררה את חברות הביטוח מאחריותן, הביאה את המשבר לשיא. אין חולק על הצורך בוודאות ושקיפות מול הציבור הישראלי והרגולטורים כאחד, אולם זו לא תושג ע"י דחיית המשבר שוב ושוב למועד מאוחר יותר, על אחת כמה וכמה שעה שיציבות קופות החולים עומדת על הפרק. לאחרונה, העלה משרד הבריאות על סדר היום מס' חלופות לדיון. לצערינו, גורמי המקצוע במשרד הבריאות מודרים מדיונים הפנימיים במשרד האוצר. משרד הבריאות ימשיך לממש את אחריותו המרחיבה על יציבות קופות החולים ומערכת הבריאות בכללותה".