")

ונדיר יזרעאל. העדיפו להיפגש עם הכסף (צילומים: ארמיס, אוראל כהן)")

ניתוח

הנפקה היא כבר לא החלום: המספרים שהורסים ליזמים הישראלים את התיאבון

לאחר שארמיס העדיפה להימכר בכ־8 מיליארד דולר וגם WIZ הסכימה להימכר לגוגל ולא להנפיק, לקראת 2026 חוץ מקייטו אין אף חברת הייטק שמקדמת ברצינות הנפקה. הסיבות: תשואה בינונית של המנפיקות החדשות וחוסר סבלנות של השוק

יום אחרי מכירת ארמיס בכמעט 8 מיליארד דולר צריך לשאול מדוע עוד חברה ישראלית מצליחה וצומחת, שמנהליה דיברו על הנפקה מאז ומעולם, פורשת מהמרוץ.

זאת, אחרי שגם WIZ שכבר פינטזנו לראות גם אותה בין הישראליות הגדולות והמצליחות של וול סטריט, הסכימה להימכר לגוגל ב־32 מיליארד דולר כשהיא מוותרת על החלום להפוך לחברה של 100 מיליארד דולר.

יתרה מכך, באופק לא נראות עוד מועמדות של ממש שחושבות ברצינות על הנפקה. אחת הבודדות שעדיין משדרת רצינות היא חברת הסייבר קייטו, של היזם הוותיק שלמה קרמר, שעל פי הערכות תנסה להנפיק במהלך 2026.

ייתכן שגם חברת הסייבר סניק תצטרף אליה, אבל זה בערך הכל. מדובר במצב חדש ונדיר, שבו אין כמעט חברות הייטק ישראליות שמבשלות הנפקה. בניגוד אליהן, חברת התוכנה הוותיקה אפספלייר, שדיברה על הנפקה, שינתה גם היא כיוון ובעלי המניות שלה מחפשים קונה במקום.

אם כן, מדוע הנפקה בנאסד"ק הפסיקה להיות החלום האמיתי של יזמי ההייטק הישראלים והפכה יותר להצהרת כוונות שהיא יותר בגדר איתות על כך שהגיע הזמן לתת הצעות רכישה רציניות?

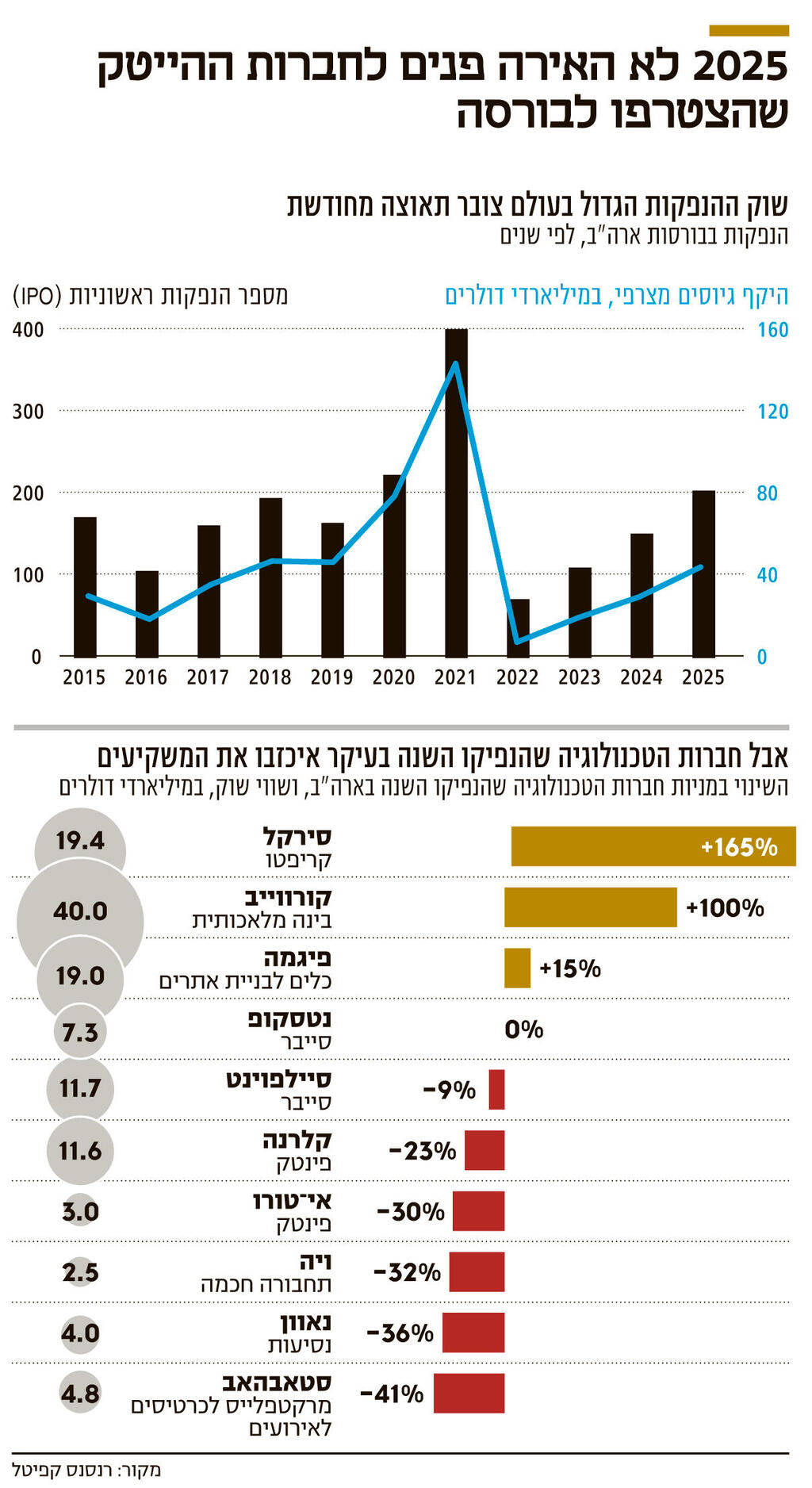

התשובה היא במספרים. הם גדולים ‑ ואינם לטובת וול סטריט. הנפקה הפכה למשהו שאולי יכול להגשים חלום גדול בטווח הארוך, אבל בטווח הקצר כרוך בעיקר בעוגמת נפש. מספיק להסתכל על ביצועי שוק ההנפקות האמריקאי ב־2025, בה הוא לכאורה מציג סוף סוף תמונת התאוששות, לאחר שנתיים של בצורת.

בשנה האחרונה הונפקו 202 חברות חדשות, שגייסו במצטבר 44 מיליארד דולר. אלה מספרים סבירים היסטורית. היו לאורך השנה גם כמה הנפקות מתוקשרות ששוק ההון המתין להן זמן רב: חברת הפינטק קלרנה וחברת הכרטיסים למשחקי ספורטים והופעת STUBHUB. גם בגזרה הישראלית היתה בסך הכל שנה לא רעה, עם שלוש הנפקות גדולות ומכובדות של חברות הפינטק ETORO ו־NAVAN, וכן חברת המוביליטי הוותיקה VIA.

אלא שהמניות של כל החברות האלה מציגות תשואה שלילית עמוקה מאז ההנפקה. גם מדד ההנפקות כולו של בית ההשקעות רנסנס מסתפק בתשואה חיובית של 5%, הרבה מתחת למדד S&P 500 שקפץ בכמעט 18% מתחילת 2025 או נאסד"ק שזינק ב־22%.

כלומר, למשקיעים היה עדיף להפנות את כספם למניות הוותיקות יותר ולא לחלומות החדשים שהביאו המונפקות הטריות, מצב לא שגרתי. בכלל, אחרי שלוש שנים רצופות של עליות במדדים המובילים בניו יורק, שמסתיימות ברמות שיא היסטוריות, הציפייה היתה ששוק ההנפקות יהיה הרבה יותר רותח.

אגב, גם בתוך המספרים הלא רעים לכאורה של 2025 מסתתרות האותיות הקטנות - מספר ההנפקות הגבוה יחסית נופח על ידי מספר רב של חברות זרות קטנות מאוד, ואילו היקף הגיוסים גבוה בגלל מספר קטן של מגה־הנפקות, כמו למשל חברת MEDLINE האמריקאית שנכנסה לוול סטריט בשבועות האחרונים של השנה, לאחר שגייסה 6.3 מיליארד דולר, שיא שלא נראה מאז 2021.

מה מסביר את התפקוד המאכזב של שוק ההנפקות הנחשק ביותר? המיעוט היחסי של הנפקות חמות מוסבר בין היתר בהשבתת הממשל האמריקאי לאורך החודשים האחרונים, שמנעה מרשות ניירות הערך (SEC) לאשר תשקיפים; וגם על ידי הפחתת ריבית איטית מהצפוי בארה"ב.

שני גורמים אלה מנוע את הפריצה הגדולה בשוק ההנפקות שהיתה צפויה לקראת סוף 2025. אם זה אכן נכון, עסקאות אלה אמורות להידחות לתחילת 2026. אבל כלל לא בטוח שנראה שינוי גדול, לפחות בכל הנוגע לחברות טכנולוגיה.

התהום שפעורה בין חברות ההייטק לוול סטריט קשורה עדיין ב־2021 והשלכותיה. מרבית החברות שיצאו להנפקה בשנה החולפת עשו זאת לפי שווי נמוך ממה שקיבלו בסבב הגיוס הפרטי האחרון.

כך היה גם במקרים של נאוון ואי־טורו הישראליות, אך הדלתא כנראה עדיין לא מספיקה. מה שסיליקון וואלי תימחר במכפילים דו־ספרתיים או אפילו תלת־ספרתיים גדולים, לא יכול לקבל בשוק הציבורי יותר ממכפיל הכנסות של 15-10.

כך למשל, אם המכירה של ארמיס משקפת לה מכפיל הכנסות של יותר מ־20, הרי שבשוק הציבורי היא היתה מתקשה להנפיק בשווי של יותר מ־5 מיליארד דולר בהינתן קצב ההכנסות הידוע של 340 מיליון דולר.

מכיוון שכך, גם אם היזמים עוד מדמיינים את עצמם מצלצלים בפעמון פתיחת המסחר ומלטפים את השור הניו יורקי, מבחינת הקרנות שהשקיעו בהם, מסלול המכירה מייצר תשואה הרבה יותר גבוהה ובמהירות. לעתים, עדיף להם אפילו להוביל עוד סיבוב השקעה פרטי בחברה, מאשר לרשום ירידת ערך בספרים, שמתחייבת אחרי ההנפקה.

היזמים גם רואים את הקולגות שלהם, שהפכו לחברות ציבוריות ונאלצים כעת להזיע לפני פרסום הדו"חות הכספיים ואז להיצלות על ידי המשקיעים. כך למשל, כל החברות הישראליות שהנפיקו השנה הציגו בסך הכל ביצועים עסקיים לא רעים לאחר ההנפקה, עם המשך צמיחה, אך זה לא הספיק.

ציבור המשקיעים שתמיד ידע להעניש מהר יותר מאשר המשקיעים הפרטיים, הפך לעוד פחות סבלני. זה קשור גם לירידת הגיל הממוצע של הסוחרים, ככל שיותר ויותר צעירים נכנסים לשוק המניות באמצעות אפליקציות מסחר כמו רובינהוד או אי־טורו עצמה, וגם לעצבנות סביב מהפכת ה־AI.

זה גם מסביר את הפער בין העליות החדות לכאורה במדדים לבין הקרירות שנושבת משוק ההנפקות: רוב העלייה במדד כמו S&P 500 מרוכזת בסופו של דבר בקבוצה קטנה של חברות ענק שמובילות את קטר ה־AI. לכל היתר, בעיקר לחברות קטנות ובינוניות בגודלן, שהן לרוב החברות החדשות שמונפקות, אין לשוק קשב.

ההנפקות המוצלחות היחידות במונחי תשואה שנעשו ב־2025 הן של Coreweave, שותפה צמודה של אנבידיה ובעלת זיקה ברורה ל־AI, ובורסת הקריפטו CIRCLE.

למעגל הזה נוסף עוד אירוע טכני - גילן המופלג של החברות שמגיעות להנפקה. אם בעבר גיל ממוצע של חברה שהונפקה עמד כ־11 שנים, הרי שכיום הוא עלה ל־15. זה קשור גם לקלות יחסית של השגת מימון בשוק הפרטי, אבל גם נובע מציפיית המשקיעים לרמת הכנסות הרבה יותר גבוהה מבעבר.

היום לחברה עם הכנסות שנתיות של פחות מ־400-350 מיליון דולר אין יכולת להפוך לציבורית. ההמתנה הארוכה מייצרת לחץ על המניה בטווח הקצר, מיד עם סיום תקופה הנעילה המקובלת של חצי שנה. אחרי ההמתנה הזאת, גם המשקיעים המוקדמים וגם העובדים נוטים לממש את המניות ומייצרים הצפה של מניות בשוק.

האם משהו ישתנה ב־2026? לכאורה שבירת הבצורת של 2025 יכולה לייצר מומנטום חיובי, אך מצד שני הביצועים החלשים מרתיעים את מי שיושב על הגדר. תמיד עדיף להישאר חד־קרן פרטי מבטיח מאשר להפוך לחברת טכנולוגיה נסחרת, אך חבוטה. הגיימצ'יינג'ר יכול לבוא רק עם המשך הראלי של AI, כלומר התנפחות נוספת של הבועה שכולם מדברים עליה.

הצלחה של הנפקות ענק שמתוכננות, ובראשן חברת ה־AI אנתרופיק לפי שווי של 300 מיליארד דולר וחברת החלל SpaceX של אילון מאסק, שרוצה לעשות היסטוריה עם הנפקה לפי שווי של 1.5 טריליון דולר, תאפשר לכל חברת הייטק שתשלב את המלים AI בתשקיף, ליהנות מאבק הכוכבים. אבל כל עוד זה לא יקרה, בנקי ההשקעות יגזרו את הקופונים בעיקר מעסקאות מיזוגים ורכישות ופחות מהנפקות.