")

רכישת MAX: נוה צמצם את הסיכוי שאקירוב ישתלט על כלל ביטוח

ברוב של שני שליש אישר דירקטוריון כלל החזקות את רכישת חברת כרטיסי האשראי MAX, שמרחיקה את אקירוב מהשתלטות על חברת הביטוח. אם הרגולטורים יאשרו את העסקה, חברות הביטוח המתחרות צפויות לנסות לרכוש את ישראכרט וכאל

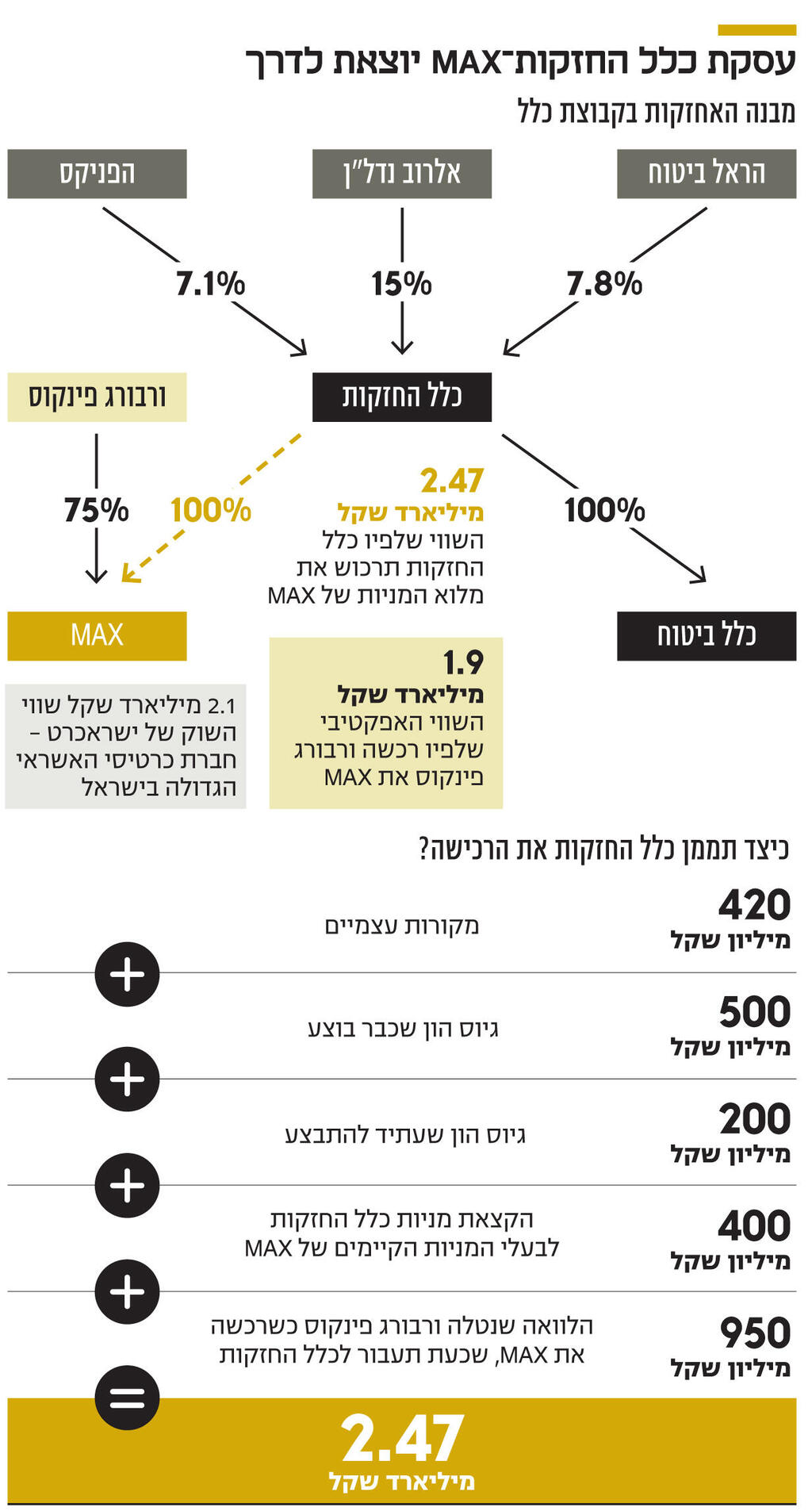

הסאגה של עסקת כלל החזקות־MAX תמה אך בהחלט לא נשלמה כשביום חמישי האחרון החליט יו"ר כלל החזקות חיים סאמט להעביר את ההחלטה על רכישת חברת כרטיסי האשראי בדירקטוריון ברוב של שישה חברים מול שלושה חברים. כלל החזקות תרכוש את MAX לפי שווי של 2.47 מיליארד שקל, לאחר שבקשות להנחה במחיר נדחו על הסף על ידי בעלת השליטה ב־MAX, קרן הפרייבט אקוויטי האמריקאית ורבורג פינקוס. לאחר השלמת העסקה, ככל שיתקבלו כל האישורים הנדרשים מצד הרגולטורים — בעיקר רשות התחרות ובנק ישראל — חברת כרטיסי האשראי תהפוך לחברה־אחות של חברת הביטוח כלל ביטוח, החברה־הבת הפרטית של כלל החזקות הציבורית.

הדירקטורים שהתנגדו לעסקה הם דוד גרנות — נציגו של אלפרד אקירוב בדירקטוריון — מלי מרגליות וסמי מועלם. ורדה אלשיך ומיה ליקוורניק, שהתלבטו עד הרגע האחרון, הצביעו לבסוף בעד העסקה. סביר להניח שאילו הרוב היה דחוק יותר, ארבעה מול חמישה, סאמט היה מוותר על אישור העסקה, אולם מבחינתו רוב של שני שליש הוא מספיק גדול. אלא שגם רוב כזה אינו נפוץ במיוחד בעת שחברות ציבוריות מאשרות עסקאות כה מהותיות. בד"כ עסקאות כאלו מאושרות פה אחד. לעובדה הזו עשוי להיות משקל בהמשך הדרך, במקרה שיוגשו תביעות נגד הדירקטוריון בשל העסקה, למשל מצד אקירוב, שמתנגד נחרצות לעסקה שגם תדלל את החלק שלו בכלל החזקות (15%). למעשה, אקירוב צפוי לפתוח בקרב משפטי על מנת למנוע את השלמת העסקה, והוא צפוי לפעול במספר מישורים, כולל דרישה נוספת לכינוס אסיפת בעלי המניות של כלל החזקות על מנת שהם יאשרו את העסקה. כבעל מניות גדול, יש לו את הזכות לבקש אסיפה כזו, הגם שדירקטוריון כלל החזקות הוא דירקטוריון עצמאי שלא מחוייב להחלטות האסיפה.

כאמור, כלל החזקות ניסתה להוריד את המחיר של MAX ברגע האחרון, וזאת על רקע שינוי רמת המחירים בשוק מאז שנחתם מזכר הההבנות בחודש אפריל האחרון, אבל נדחתה על ידי ורבורג פינקוס. הקרן הודיעה לאורך כל המגעים שלא תעניק הנחה, וההפחתה היחידה שקיבלה כלל החזקות, בהיקף של 60—70 מיליון שקל, נובעת מהירידה במחיר המניה שלה עצמה שמהווה חלק מהתשלום לבעלי המניות של MAX (במסגרת העסקה כלל החזקות תקצה לבעלי המניות של MAX מניות בשווי של 400 מיליון שקל). העסקה צפויה להיות מושלמת בעוד מספר חודשים, כך שייתכן שעד אז מניית כלל החזקות תתאושש.

עסקת כלל החזקות־MAX הפכה בפועל לקרב גדול יותר על שאלת השליטה בחברת הביטוח עצמה, בין אקירוב, בעל המניות הגדול בכלל החזקות — שעדיין לא קיבל היתר שליטה שיאפשר לו לעלות לאחזקה של 30% — שמתנגד לעסקה, לבין הנהלת החברה — בראשות היו"ר סאמט והמנכ"ל יורם נוה, שלו יחסים טעונים עם אקירוב. אקירוב מתנגד לעסקה, שתפגע בסיכויים שלו להשתלט על קבוצת כלל, ולפני שבוע שיגר מכתב לסאמט שבו דרש שאישור העסקה יובא לבעלי המניות של החברה. הוא נימק זאת בכך שכלל החזקות היא חברת ביטוח, שכן הנכס היחיד שלה הוא חברת הביטוח הפרטית, ושלכן העסקה לא נכונה לה, בוודאי שלא במחיר הנוכחי. המכתב ששלח אקירוב נותר ללא מענה עד היום, מה שעשוי להצביע על שחושב סאמט ביחס לבעל המניות שהיה מי שתמך במינויו לדירקטוריון ולראשות הדירקטוריון.

אקירוב שגה בהתנהלות שלו. ראשית, הוא הסתפק בשליחת מכתב בשלב מאוחר יחסית. לדברי מקורבים לעסקה, המכתב הביא לתוצאה ההפוכה ושכנע את המתלבטים להצביע בעד, שכן הם חשדו שהמניעים של אקירוב לא ענייניים. אקירוב יכול היה להביא חוות דעת מקצועית שתעמוד כנגד חוות הדעת שקיבל הדירקטוריון מפרופ' אמיר ברנע ופירמת BDO שתמכה בעסקה. שנית, אקירוב לא פגש את הנהלת MAX כדי לקבל עוד מידע על העסקה, וחזר וטען שהיא עסקה לא טובה. ההתנהלות הזו עלולה לעלות לו בכך שלא ישיג את יעד העל שלו — השתלטות על כלל ביטוח. אבל הוא לא מתכוון להרים ידיים, וככל הנראה אקירוב יפנה לבית המשפט בניסיון לבלום את העסקה.

עוד קודם לכן אקירוב צפוי לנסות לרתום בעלי מניות נוספים לצידו. בין אלה נמצאים שלום שי (5.2%), בעלי חברת הבנייה דונה, אייל לפידות (4.2%) וקרנות גידור שמחזיקות במניות כלל החזקות. אקירוב עשוי להצליח לגייס גם גופים מוסדיים. כמו כן, אקירוב צפוי להתנגד להנפקת ההון שמתכננת לבצע כלל החזקות בהיקף של 200 מיליון שקל, למרות שבחברה טוענים שמדובר בסכום לא מהותי שלא ידלל משמעותית את אקירוב, אם יבחר לא להשתתף בו. אקירוב יטען שגיוס ההון בעת הזו, כשהחברה נסחרת לפי חצי מההון העצמי שלה, הוא בגדר נזק לבעלי המניות. אקירוב התנגד בנימוק זה כשכלל החזקות גייסה חצי מיליארד שקל לפני כחצי שנה, אבל באותה העת לא פעל באופן אקטיבי כדי למנוע את הגיוס. הפעם הוא עשוי לפעול אחרת.

נוה וסאמט הם המנצחים הגדולים, שכן רכישת MAX מקטינה את הסיכוי שאקירוב יצליח להשתלט על כלל החזקות ויביא להחלפתם. מרוויחים נוספים הם יו"ר MAX ירון בלוך, שמשמש כנציגה של ורבורג פינקוס בישראל והמנכ"ל רון פאינרו. בלוך נלחם כדי להוציא את העסקה לפועל, השיג לוורבורג פינקוס מחיר שרק יכלה לחלום עליו בתנאי השוק הנוכחיים, ויחד עם פאינרו השניים יהנו מאקזיט של עשרות מיליוני שקלים.

השווי של MAX הוא מה שהעיב בעיקר על העסקה. באפריל, בטרם כניסת השווקים לסחרור, השווי המדובר נראה סביר. אך כעת התפאורה השתנתה ורמות המחירים ירדו, ושאלת השווי מתחדדת נוכח שווי השוק של המתחרה ישראכרט, שנסחרת בשווי שוק של 2.1 מיליארד שקל. כלומר, MAX נמכרת במחיר גבוה ב־17% מהשווי של המתחרה שהיא חברה גדולה יותר. לשם השוואה, מחזור השימוש בכרטיסי האשראי של ישראכרט עמד על 186 מיליארד שקל ב־2021, כמעט כפול מזה של MAX, שהסתכם ב־95.8 מיליארד שקל. מנגד, התומכים בעסקה טוענים כי במונחי רווחיות, הפער בין החברות אינו גדול.

כלל החזקות רוכשת את MAX במחיר גבוה ביחס לרמות המחירים בשוק, אבל ורבורג פינקוס לא מבצעת אקזיט מזהיר. הקרן רכשה את MAX מבנק לאומי, כשעוד נקראה לאומי קארד, לפני 3.5 שנים בתמורה לכ־1.9 מיליארד שקל. מאז חילקה חברת כרטיסי האשראי דיבידנדים בהיקף של 370 מיליון שקל. כלומר, התשואה של ורבורג פינקוס עומדת על 26%, ובתוספת דיבידנדים על 45% — בדומה לתשואה של מדד ת"א 125 שעלה באותה תקופה ב־47%. עם זאת, ורבורג פינקוס ביצעה רכישה ממונפת ונטלה אשראי של יותר מ־1.5 מיליארד שקל למימון העסקה, מה שמזניק את התשואה הפנימית (IRR) באופן משמעותי.

עם זאת, בשורה התחתונה, ורבורג פינקוס נפרדת מ־MAX בתשואה סבירה, וככל הנראה לא זו שחשבה עליה כשביצעה את הרכישה. ככל הנראה, באותה העת סברו בקרן שרפורמת שטרום תחולל מפץ של ממש בשוק הפיננסים בישראל ותאפשר ל־MAX להפוך לשחקן משמעותי יותר. הקרן גילתה שהבנקים בישראל חזקים, יודעים לצלוח כל רפורמה ולהחליש את המתחרים, ולכן העדיפה למכור במהירות יחסית.

נוה ובלוך עדיין לא יכולים לפתוח שמפניות. הצדדים אמנם הגיעו להבנות, אבל כעת יש צורך בקבלת אישורים לא טריוויאלים מהרגולטורים — בנק ישראל ורשות התחרות.

בעת שנוסח חוק שטרום, שקבע שיש להפריד את חברות כרטיסי האשראי מהבנקים הגדולים, הוגדר מי יוכל לקנות את החברות והוחלט לאסור על המוסדיים הגדולים (אלו שמנהלים חסכונות לטווח ארוך בהיקף של יותר מ־100 מיליארד שקל) לרכוש את החברות האלו, מתוך כוונה לבזר את השוק הפיננסי ולהכניס אליו שחקנים חדשים. אלא שיש בחוק לקונה. החוק קבע שהבנקים לא יכולים למכור את חברות כרטיסי האשראי למוסדיים, אבל לא קבע מה הלאה, ככל הנראה מתוך הנחה שהחברות האלו לא יחליפו ידיים במהירות לאחר שיצאו משליטת הבנקים. במובן הזה, רכישת MAX מנוגדת לרוח החוק, והדבר עשוי, אולי, להשפיע על הרגולטורים.

מי שמתנגד נחרצות לעסקה הוא מנכ"ל משרד האוצר רם בלינקוב. בשבוע שעבר נחשף ב"כלכליסט" שבאופן חריג שלח בלינקוב מכתב לממונה על שוק ההון משה ברקת שבו נימק את התנגדותו לעסקה, שנשענת על כך שהגופים המוסדיים ממילא גדולים וחזקים מדי, ואף שלח איום מרומז בדבר היכולת שלו לקצץ את הסמכויות של ברקת במידה שיתמוך בעסקה. המהלך האגרסיבי הזה נחשב לחריג ומעורר תהיות, משום שהאוצר לא נדרש לאשר את העסקה. שנית, המכתב נשלח ישירות לברקת, וגורמים נוספים לא כותבו אליו גם כן, בניגוד למקובל, וכל זאת עוד לפני שנחתמה העסקה. בתקופה סטנדרטית, לעמדה הזו של בלינקוב היה משקל, שכן האוצר נחשב למעין רגולטור־על. אבל אנחנו בתקופת בחירות ולא בטוח שבלינקוב יכהן כמנכ"ל האוצר בעוד כמה חודשים, וממילא בינתיים ברקת הודיע על עזיבה.

בגזרת בנק ישראל סביר להניח שיהיה קל לקבל אישור לעסקה, משום שהבנק המרכזי רוצה בעיקר שהרוכש יהיה גוף יציב, וכלל החזקות עונה על ההגדרה הזו. אולם היחסים הרגישים והטעונים עם משרד האוצר בכלל, ובלינקוב בפרט, עשויים להשפיע גם בגזרה הזו.

נוה וסאמט קידמו את רכישת MAX תוך שהם חוזרים שוב ושוב על הטענה שמדובר בעסקה סינרגטית שתגדיל משמעותית את הפעילות של קבוצת הביטוח שבראשה הם עומדים. לטענתם, חברות הביטוח המתחרות — דוגמת מנורה, שמחזיקה בחברת נכיון הצ'קים והאשראי החוץ־בנקאי ERN, והפניקס, שמחזיקה בחברת ניכיון הצ'קים והאשראי החוץ־בנקאי גמא — בנו לעצמן מנועי צמיחה נוספים לאורך השנים האחרונות, שקשורים בעיקר לעולם התשלומים והאשראי, בעוד שכלל החזקות דרכה במקום.

ואכן, לרכישת חברת כרטיסי אשראי יש כמה יתרונות מבחינת חברות הביטוח. ראשית, מדובר בפלטפורמה טובה לכניסה לעולם האשראי הצרכני. כיום, למעט מימון ישיר שהיא חלק מקבוצת ביטוח ישיר, אין לאף חברת ביטוח פעילות משמעותית בתחום האשראי הצרכני. חלק מחברות הביטוח ניסו בעבר להיכנס לתחום, אבל זה לא הצליח. חברות כרטיסי האשראי יודעות למכור הלוואות, וחברות הביטוח יוכלו להעמיד להן מקורות מימון זולים לכך. לכן קיים פוטנציאל לסינרגיה, אולם השימוש בכספי עמיתים לצורך כך עלול להיתקל במכשול רגולטורי. שנית, פעילות מרכזית של חברות כרטיסי האשראי היא סליקת תשלומים לבתי עסק. רכישת MAX תספק לכלל החזקות באופן מיידי גישה ללפחות רבע מבתי העסק בישראל, שלהם ניתן גם למכור מוצרי ביטוח. לכך יש להוסיף את העובדה שלחברות כרטיסי האשראי יש מאגר נתונים איכותי על משקי הבית בישראל, כולל הרגלי הצריכה שלהם. כך, למשל, הדבר יאפשר לדעת בצורה מיטבית מתי נגמר ביטוח הרכב של הלקוח, שמבוטח, אולי, בחברה אחרת, ולהציע לו ביטוח. אם כי בשלב זה מדובר ביתרון תיאורטי, משום שחוקית יש בעיה לעשות שימוש במידע הזה בעת הזו. כמו כן, MAX צפויה לסיים את 2022 עם רווח נקי של 200 מיליון שקל. הרווחים של החברה יציבים למדי ויכולים להפחית את התנודתיות ברווחים של כלל החזקות, שכן הרווחים של חברות הביטוח מושפעים מאוד מהנעשה בשוק ההון.

אם רכישת MAX על ידי כלל החזקות תאושר על ידי הרגולטורים, זו ככל הנראה תהיה יריית הפתיחה להעברת השליטה בענף כרטיסי האשראי כולו לידי חברות הביטוח, משום שהמתחרות של כלל ביטוח לא יוכלו להישאר אדישות למהלך שיקנה לה יתרון משמעותי בעולם התשלומים.

בישראל פועלות כיום רק עוד שתי חברות כרטיסי אשראי — ישראכרט וכאל, ולכן ניתן לניח שמי שילטשו עיניים לרכישת השליטה בהן אלו שתי חברות הביטוח הגדולות בישראל במונחי שווי שוק: הפניקס והראל.

בימים אלה אמורים להחליט באוצר אם לכפות על דיסקונט למכור את כאל, ויתכן שעסקת MAX דווקא תשחק לידי הבנק, שיוכל לטעון שיש עוד מקרה שבו גוף פיננסי גדול מחזיק בחברת כרטיסי אשראי. אם האוצר יחליט לכפות פרידה, דיסקונט לא יתקשה למצוא רוכש מעולם הביטוח. ישראכרט, לעומת זאת, נסחרת בבורסה ללא גרעין שליטה ולכן היא יעד נוח להשתלטות באמצעות רכישה של 20%—30% מהמניות וקבלת היתר מבנק ישראל. כיום יש לחלק מהמוסדיים אחזקה של 5%—7% בישראכרט, כך שיחסית יכול להיות לכל אחד מהם קל לרכוש עוד מניות. אם כלל החזקות תקבל את האישורים הנדרשים כדי לרכוש את MAX, אין סיבה שהרגולטורים יגידו לא להפניקס או להראל, במידה שיבחרו לבצע מהלך דומה. לכן, בהחלט ייתכן שבעוד שנה נראה את ענף כרטיסי האשראי כולו עובר לשליטת ענף הביטוח, שהוא ממילא כזה שכבר חולש על חלקים נרחבים בכלכלה המקומית.