")

")

ניתוח

סיבוב שני: האם הקרן הכספית החדשה תצליח לתת פייט לפקדונות הבנקאיים?

רשות ניירות ערך אישרה לראשונה שיווק של קרן כספית שבה המשקיע בוחר מראש את תקופת ההשקעה ויודע את התשואה הצפויה של הקרן. המהלך נועד לשפר את כוח המיקוח של החוסכים הקטנים ולהגביר את התחרות מול הפיקדונות הבנקאיים, במיוחד בחסכונות לטווח קצר

מוצר פיננסי חדש נולד: רשות ניירות ערך אישרה את השקתה של קרן כספית ראשונה מסוגה – קרן כספית מתחדשת – שמטרתה להתחרות בפיקדונות הבנקאיים קצרי הטווח. מיטב היא החברה הראשונה שמנפיקה את הקרן, שכבר ניתנת לרכישה החל מאתמול. חברות הניהול של קרנות נאמנות נוספות צפויות להצטרף אליה בשבועות הקרובים, בהתאם להסדרה החדשה של הרשות.

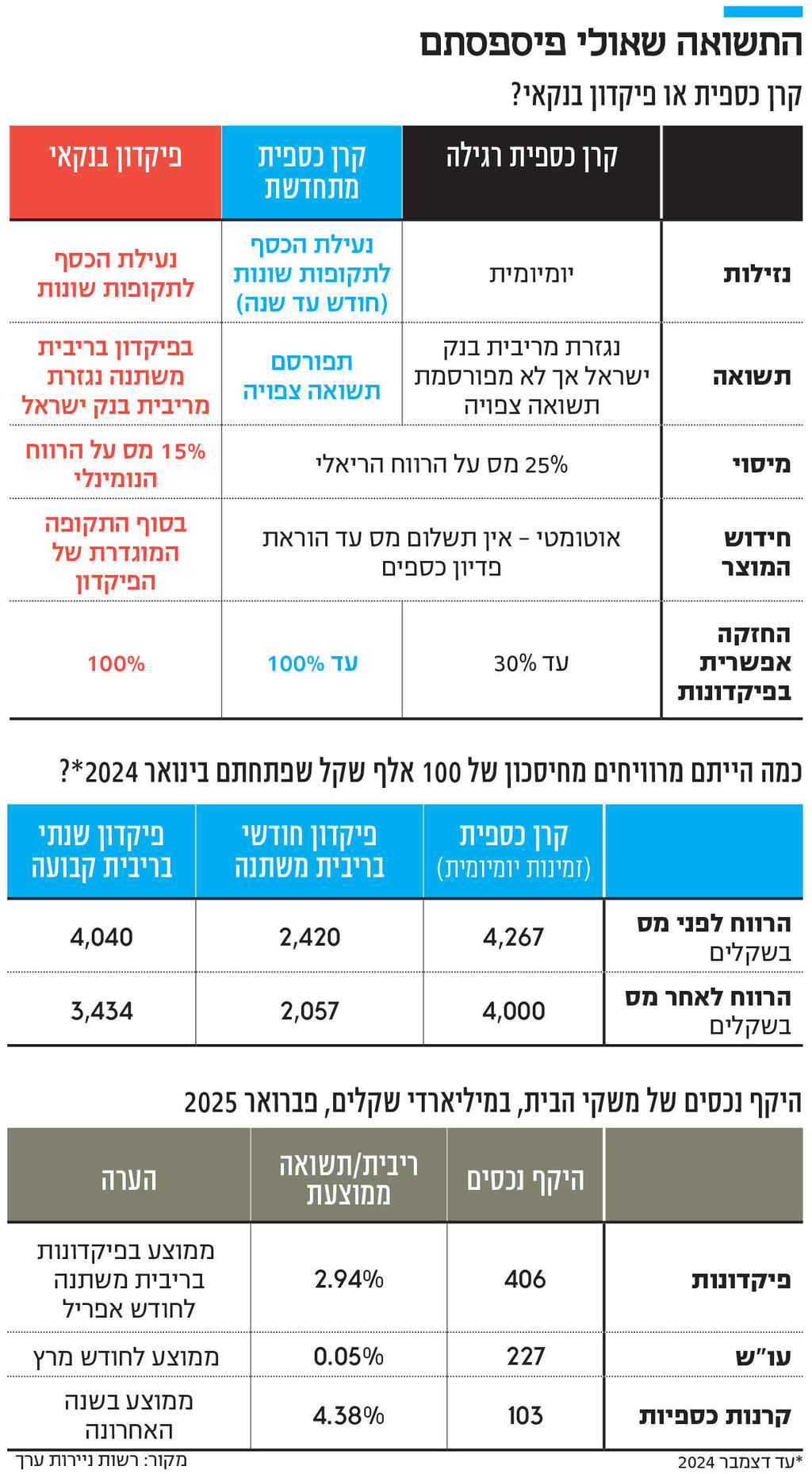

קרן כספית היא סוג של קרן נאמנות שמשקיעה בעיקר בפיקדונות, במק"מ (מלווה קצר מועד של בנק ישראל) ובנכסים סולידיים לטווח קצר. כלומר, זו מעין קבוצת רכישה משותפת של פיקדונות בנקאיים ונכסים סולידיים נוספים, מכשיר שמרכז כספים ממשקיעים רבים ומשקיע אותם בתנאים מוסדיים מועדפים.

קרן כספית מתחדשת שונה מהקרנות הכספיות הרגילות בכך שהיא מאפשרת למשקיע לבחור מראש את תקופת ההשקעה - וכך גם לדעת מראש את התשואה שצפויה לו. כלומר, הקרן מגייסת כספים מראש לתקופת השקעה קבועה, שיכולה לעמוד על בין חודש ועד לשנה. לאחר אותה תקופה, הלקוח יכול לפדות את כספיו (בדומה לתחנת משיכה בפיקדונות הבנקאיים), אחרת הפיקדון יתחדש אוטומטית לתקופה זהה נוספת, והדבר לא ייחשב כאירוע מס.

הקרן של מיטב מתחדשת אחת לחודש, ב־15 לכל חודש. כספים שיופקדו כעת יחלו לשאת תשואה רק ב־15.6.

הקרן אושרה לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שהסדיר את הנפקת הקרנות המתחדשות. בקרנות הכספיות הרגילות אין תקופת השקעה מוגדרת מראש והן נזילות באופן יומיומי. התשואה השנתית בהן נגזרת מהריבית במשק (כיום 4.5%). בשנה האחרונה, בקיזוז דמי הניהול, התשואה עמדה על 4.38%. עם זאת, כאשר מנסים לתכנן השקעה קצרה או ארוכה משנה, או כאשר צפויים שינויים בשער הריבית, קשה למשקיע הממוצע להעריך את התשואה שיקבל בפועל ולהשוות אותה לריבית שמציעים לו הבנקים בפיקדונות.

הריבית בבנקים לרוב נמוכה מזו של הקרנות הכספיות, זאת משום שמנהלי הקרנות הכספיות מנצלים את כושר המיקוח שלהם כמי שמייצגים מספר משקיעים רב, בעוד שמול הבנק הלקוח נמצא לבדו. כך, בעוד שהתשואה הממוצעת על קרן כספית בשנה האחרונה הסתכמה כאמור ב־4.38%, התשואה הממוצעת כיום על פיקדונות בריבית משתנה לחודש היא 2.94%.

לפי סימולציה של רשות ניירות ערך, מי שהפקיד 100 אלף שקל בקרן כספית בתחילת 2024 נהנה מרווח של 4,000 שקל לאחר מס. לעומת זאת, בפיקדון חודשי בריבית משתנה אותו חוסך היה מרוויח 2,057 שקל בלבד, ובפיקדון שנתי בריבית קבועה (פיקדון שאינו ניתן למשיכה במשך שנה) הוא היה מרוויח 3,434 שקל.

הציבור לא מכיר מספיק

מטרת המהלך של רשות ני"ע היא להפוך את הקרנות הכספיות לאטרקטיביות יותר מהפיקדונות, ולאפשר השוואה שקופה וברורה ביניהן. כלומר, ליצור מוצר פיננסי שנהנה משני העולמות: הוא משיג תשואה גבוהה כמו זו של קרנות כספיות, אך עם ודאות שקרובה לזו שניתנת בפיקדונות. "זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על החסכונות שלו", אמר ספי זינגר, יו"ר רשות ניירות ערך.

מנגד, חיסרון משמעותי של קרן מתחדשת היא אובדן הנזילות שקיים בקרן כספית רגילה. במהלך תקופת הקרן לא ניתן למשוך את הכספים, כך שעבור מי שלא יודע בוודאות מתי יצטרך את הכסף, ייתכן שהמוצר אינו מתאים. כך לדוגמא, בקרן של מיטב, לא יהיה ניתן למשוך את הכספים לפני ה-15 לכל חודש. במובן הזה, קרן מתחדשת עדיפה אמנם על פני פיקדון, אך נחותה לקרן כספית רגילה. עם זאת, בהינתן שקרנות כספיות רגילות הן עדיין מוצר שולי יחסית, ייתכן שהקרנות המתחדשות - על אף החיסרון של היעדר נזילות מלאה, עשויות להיות שער כניסה כללי וידידותי יותר של לקוחות למוצרי הקרנות הכספיות בכללותם.

כבר לפני כעשור ניסו ברשות לייצר מוצר חדש שיתחרה מול הפיקדונות בבנקים. מדובר היה בקפ"מ, קרן פיקדונות ומלוות, שהייתה פטורה מחובת ייעוץ. תיקוני החקיקה עברו וניתן היה להשיק את המוצר, אך אף מנהל קרנות לא הרים את הכפפה והמהלך נכשל. ברשות מקווים שהפעם, כשהריבית במשק גבוהה יחסית, ויש יותר שחקנים בענף שיוכלו להפיץ את הקרנות, ויותר אוריינות דיגיטלית, התוצאה תהיה שונה. בנוסף, את הקפ"מ היה ניתן לסגור לתקופה של שבוע, הפעם כאמור תינתן אפשרות לסגור את הקרן לתקופה של עד שנה, מה שיאפשר גמישות גבוהה יותר בתמהיל הנכסים.

")

למרות עליית הריבית מאז אפריל 2022 וההתעוררות המחודשת של הציבור כלפי הקרנות הכספיות, ההסטה מהעו"ש ומהפיקדונות נותרה איטית. נכון למאי 2025 מנוהלים בקרנות הכספיות 167 מיליארד שקל - עלייה לעומת 125 מיליארד שקל במרץ 2024 - אך עדיין מדובר בחלק קטן מהיקף הכספים של הציבור: כ־9.7% מהפיקדונות ו־31.5% מהעו"ש.

בתקופת אינפלציה גבוהה יש לקרנות הכספיות יתרון מיסויי על פני פיקדונות: למרות ששיעור המס בקרנות גבוה יותר - 25% לעומת 15% - הוא מחושב רק על הרווח לאחר ניכוי האינפלציה, בשונה מהמיסוי ברוב הפיקדונות, ולכן לעיתים מסתכם בפחות כסף.

יתרון נוסף הוא שכל עוד לא פודים את הקרן, הן אירוע מס. ברירת המחדל הן סקרנות כספיות רגילות והן במתחדשות היא השקעת הכספים באופן מתמשך. זאת, בשונה מפיקדון בנקאי, בו יש תשלום מס והעברת כספים לעו"ש. זה שינוי חשוב לציבור שנוטה להיות פסיבי, שעשוי לייצר עוד תשואה מכח האינרציה.

החל מאוקטובר הקרוב תיכנס לתוקף הוראה רגולטורית חדשה של בנק ישראל ורשות ניירות ערך שמסדירה את פרסומן, ומחייבת את הבנקים להציג את הקרנות לצד הפיקדונות הבנקאיים. כיום הקרנות הכספיות מוצגות באתר שוק ההון של הבנק, מה שלא נגיש לרבים מהלקוחות הקטנים של הבנקים.

עם זאת, לא הוגדר האופן המדויק שבו יוצגו הקרנות, ועד כמה הבנקים, שאמנם נהנים מעמלות הפצה של קרנות הנאמנות אך מפסידים מהסטת כספים מפיקדונות לקרנות הכספיות, ינגישו אותן.

כל גוף פיננסי יוכל להפיץ

שינוי מהותי נוסף הוא בהפצת הקרנות הכספיות – החדשות והישנות. כיום נדרש רישיון לייעוץ השקעות כדי לשווק קרן כספית. מדובר בעיקר ביועצי ההשקעות בבנקים, וכדי להיות לקוח שזכאי לייעוץ צריך להיות בעל תיק ניירות ערך של לפחות כמה עשרות אלפי שקלים (בחלק מהבנקים אף למעלה מכך), כך שבפועל לציבור הרחב אין מודעות למוצר או הבנה באיזו קרן כספית לבחור ואיך לעשות זאת.

במוצר החדש, ובמסגרת שינוי החוק גם בקרנות הכספיות הרגילות, לא יהיה צורך ברישיון כזה, אלא כל גוף פיננסי שמפוקח על ידי רשות ני"ע יוכל להפיץ את הקרנות, מה שאמור להוות הסרת חסם משמעותי ולאפשר לפקידים בבנק, ולגופים כמו חברי בורסה וחברות פינטק, לשווק את הקרנות הכספיות.

מנגד, עולה השאלה מדוע ברשות ניירות ערך נזכרו רק כעת לקדם את המהלך. בעולם, קרנות כספיות הן מוצר נפוץ ושקוף יותר, המכונה Money Market Funds. קרנות אלה מאפשרות למשקיעים לשמור על נזילות מלאה ואף לבצע תשלומים ישירות מתוך הקרן, לצד פרסום שבועי של תשואה שנתית גלומה המבוססת על נכסי הקרן.

בישראל לקחו השראה ממוצר זה, אך בחרו לעצבו אחרת, ומיישרים כעת קו באיחור עם המודלים המקובלים בעולם. ברשות טוענים כי בשיטה הנהוגה בקרנות אלו פערי התשואה עלולים להיות רחבים, וכי הקרנות המתחדשות הישראליות מספקות רמת ודאות גבוהה יותר.

מי שמרוויחה מהמהלך היא הבורסה לניירות ערך. כל השקעה בקרן כספית מתבצעת דרך הבורסה, ובכך מגדילה את היקף הפעילות והעמלות שנגבות בגין המסחר. למעשה, הרפורמה יוצרת לבורסה מקור הכנסה חדש, על חשבון הכסף ששכב עד כה בפק"מ הבנקאי.