")

האשראי הפך לטרנד הכי חם בעולם הרכב, ועכשיו גם גיל אגמון רוצה להצטרף לחגיגה

היחלשות תחום הפעילות המרכזי שלה הוביל את דלק רכב שבשליטת אגמון להגיש לרשות שוק ההון בקשה לרישיון הקמת פעילות מימון לרכישת רכבים באמצעות החברה־הבת יורו דרייב. אם זה יצליח, השלב הבא עשוי להיות מתן משכנתאות

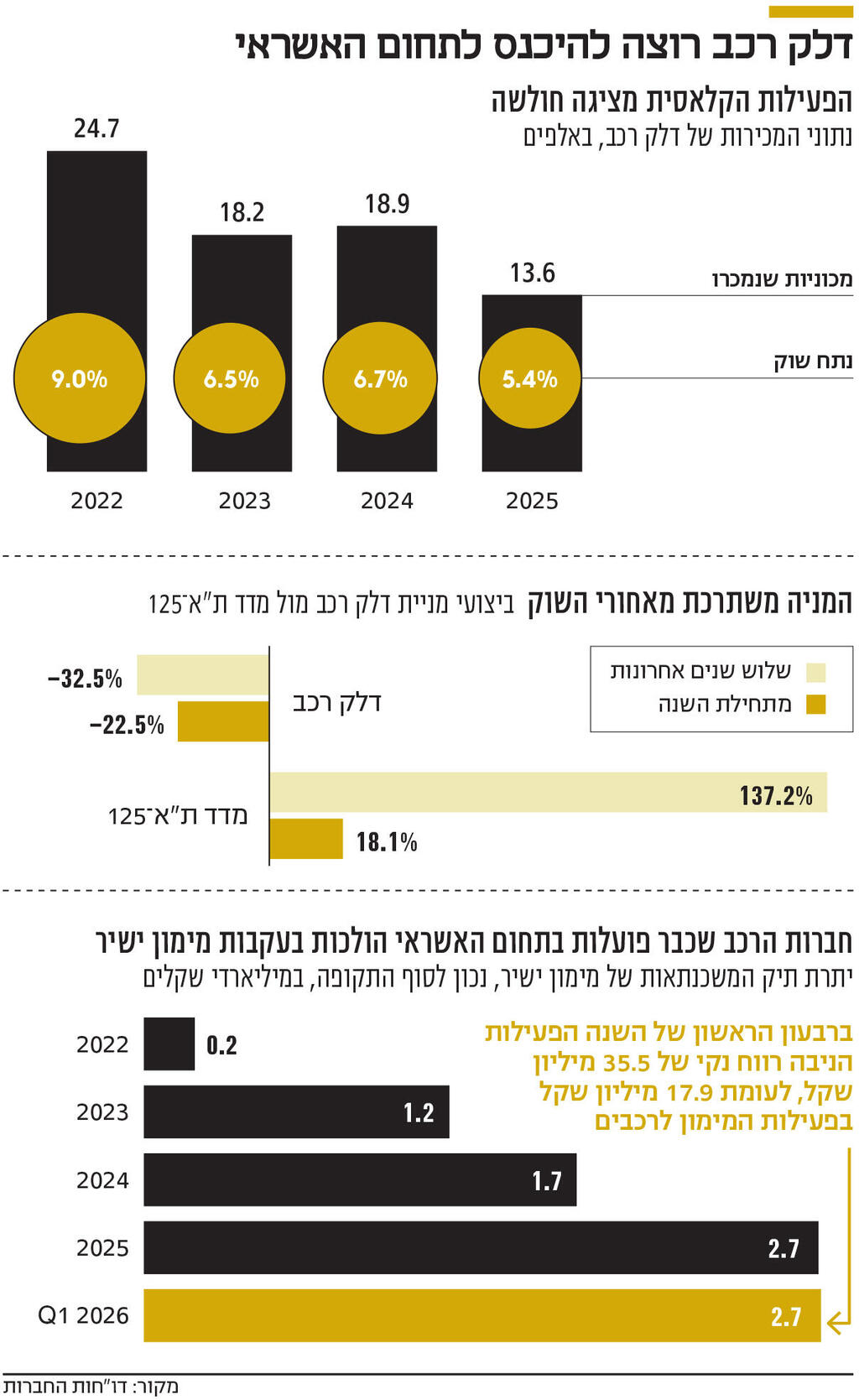

בשנה האחרונה מחפשים השחקנים השונים בענפי הרכב והליסינג מנועי צמיחה חדשים, על רקע התחרות החריפה והיצע המכוניות הרחב שמקשה על שימור הרווחיות בענף. התחום שאליו פונות כעת ענקיות הרכב הוא האשראי. חברות הליסינג ויבואניות הרכב שכבר מחזיקות בפעילויות מימון, לקחו את המהלך צעד אחד קדימה, והחלו לשווק גם משכנתאות. אחרות, שעדיין עומדות מהצד, מתחילות לבצע צעדים ראשונים בתחום. המצטרפת הטרייה ביותר היא דלק רכב. לכלכליסט נודע כי החברה שבשליטת גיל אגמון הגישה לרשות שוק ההון בקשה על מנת לקבל רישיון להקמת פעילות למימון רכישת רכבים, וזאת באצעות החברה־הבת יורו דרייב, שפועלת בתחום הליסינג.

דלק רכב, באמצעות החברה־הבת הפרטית דלק מוטורס, מייבאת ומשווקת בישראל את מותגי הרכבים מאזדה, BMW, מיני, פורד, לינקולן ו־NIO, וכניסה לתחום המימון היא בגדר הקמת פעילות חדשה עבורה. "חברת ליסינג רצינית לא יכולה להתנהל ללא רישיון אשראי", אמר בכיר בענף, שהוסיף כי "מדובר בתיקון היסטורי עבור החברה". לפי שעה, כוונת דלק רכב היא לפעול רק בתחום מימון הרכב — שבו המתחרות שלה פועלות כבר שנים ארוכות.

הניסיון של דלק רכב, שבשליטת אגמון (48.9%), להתרחב לתחום האשראי אינו מקרי, וכך גם התזמון. החברה מתמודדת בשנים האחרונות עם ירידה משמעותית בפעילות הליבה שלה — מכירת רכבים. על פי הדו"ח הכספי שלה, בשנת 2025 ירד מספר כלי הרכב שמכרה ל־13,634, לעומת 18,952 ב־2024 — ירידה של 28%. במקביל, נתח השוק שלה ירד ל־5.6% ב־2025, לעומת 6.7% שנה קודם. בהתאם, הכנסות החברה ירדו ל־6.2 מיליארד שקל, לעומת 6.4 מיליארד שקל ב־2024. הזינוק בהוצאות המימון, שהסתכמו ב־289 מיליון שקל, הוביל את החברה לרשום הפסד נקי של 110 מיליון שקל.

היחלשות הפעילות הקלאסית של דלק רכב באה לידי ביטוי גם בביצועי המניה. בשלוש השנים האחרונות, בזמן שהבורסה המקומית רשמה עליות חדות, איבדה מניית דלק רכב 32.5%. זאת, בזמן שמדד ת"א־צריכה, שבו נכללה המניה, זינק בכ־100% באותה תקופה. הפער הזה הוביל לכך שהחודש דלק רכב יצאה מהמדד המרכזי של הבורסה, ת"א־125, לאחר 18 שנים רצופות.

תחום האשראי אינו מנוע הצמיחה הראשון שדלק רכב מנסה לאמץ מחוץ לעסקי הרכב. החברה מחזיקה ב־50.7% מחברת ורידיס, הפועלת בתחומי איכות הסביבה, האנרגיה, ההתפלה והקרטון. במידה רבה, דלק רכב ואגמון היו הראשונים לזהות את תחום איכות הסביבה כשרכשו את ורידיס, יחד עם קרן תש"י, ב־2018 לפי שווי של 1.42 מיליארד שקל. ורידיס הונפקה ביוני 2021 בהנפקה שכללה גם הצעת מכר של דלק רכב וקרן תש"י, לפי שווי של 3.75 מיליארד שקל. בתחילת 2023 ורידיס ביצעה עסקת ענק כשרכשה את נייר חדרה (ששינתה את שמה לאינפיניה) מידי קרן פימי והציבור תמורת 2.3 מיליארד שקל. אולם כמנוע צמיחה, ורידיס לא סיפקה רוח גבית משמעותית מספיק לדלק רכב. שווי השוק של ורידיס הוא 7 מיליארד שקל, אך מנייתה מפגרת מאחורי השוק. בחמש השנים האחרונות המניה שלה עלתה בכ־30% בלבד, בעוד מדד ת"א־90, שבו היא כלולה, זינק בכ־104%.

כעת, עושה דלק רכב את צעדיה הראשונים בתחום האשראי לרכב, שבשנה האחרונה קיבל תאוצה משמעותית, בעיקר בעקבות כניסת חברות רכב וליסינג לתחום המשכנתאות. לפיכך, סביר להניח שאם פעילות האשראי של דלק רכב תצליח, החברה תנסה בהמשך להתרחב לתחומי אשראי נוספים, כשתחום המשכנתאות הוא במידה רבה הצעד הבא המתבקש.

מה מושך את חברות הרכב והליסינג לעולם המשכנתאות? הכסף הגדול. מדובר בשוק שצומח ביותר מ־100 מיליארד שקל בשנה. ב־2025 ניתנו משכנתאות חדשות בהיקף של 113 מיליארד שקל ובשנת 2024 ניתנו משכנתאות חדשות בהיקף של 101 מיליארד שקל. בהתאם, חברות רכב גדולות כמו שלמה סיקסט, קרסו מוטורס, אלבר ופמה פיתחו בשנים האחרונות זרועות משכנתאות ייעודיות. החלוצה בתחום היתה מימון ישיר, שהקימה את מימון ישיר משכנתאות ב־2022. בתוך ארבע שנים בלבד הפכה פעילות המשכנתאות שלה לרווחית יותר מפעילות מימון הרכב - ובוודאי יותר מפעילות ההלוואות לכל מטרה. על פי הדו"ח הכספי של מימון ישיר לרבעון הראשון של השנה, הרווח הנקי מפעילות המשכנתאות הסתכם ב־35.5 מיליון שקל, לעומת פחות מ־18 מיליון שקל מפעילות מימון הרכב. גם בצד ההכנסות נרשמה צמיחה חדה: ההכנסות מפעילות המשכנתאות הסתכמו ב־83 מיליון שקל — זינוק של 186% לעומת הרבעון המקביל.

המעבר של חברות הליסינג לתחום המשכנתאות נחשב טבעי יחסית. החברות כבר מחזיקות במערכות חיתום מתקדמות, שהשתפרו משמעותית בשנים האחרונות, בין היתר בזכות שימוש גובר בבינה מלאכותית (AI), שמפחיתה את הצורך בכוח אדם ומייעלת את תהליכי קבלת ההחלטות. בנוסף, לחברות הגדולות יש גישה נוחה יחסית למקורות מימון, בין היתר משום שרבות מהן כבר פעילות בשוק ההון ומקיימות קשר רציף עם גופים מוסדיים.

יתרון וגמישות מול הבנקים במתן משכנתאות

היתרון התחרותי של חברות המשכנתאות החוץ־בנקאיות מול הבנקים נובע גם מהרגולציה. הבנקים מחויבים לעמוד בתקני חיתום מחמירים, שמתבססים על בדיקת תלושי שכר לאורך שנים, בחינת יכולת ההחזר של הלווה והכנסתו הפנויה. חברות משכנתאות חוץ־בנקאיות אינן מחויבות בהכרח לאותם סטנדרטים. בנוסף, בנקים נדרשים לבדוק גם את מקור ההון העצמי של רוכש הדירה, לרבות האפשרות שחלק ממנו מומן בהלוואה אחרת — בדיקה שחברות חוץ־בנקאיות לרוב אינן מבצעות באותה רמת עומק.

גם במגבלות המימון נהנות החברות החוץ־בנקאיות מגמישות גדולה יותר. בעוד שהבנקים מוגבלים במתן מימון של עד 75% מערך דירה ראשונה ועד 50% בלבד עבור משקיעים, גופי אשראי חוץ־בנקאיים יכולים להעמיד שיעורי מימון גבוהים יותר. לכן, משקיעי נדל"ן שמבקשים מינוף גבוה עבור רכישת דירה שנייה או שלישית, מוצאים לא פעם ערך רב במוצרים של חברות המשכנתאות החוץ־בנקאיות.

תיק המשכנתאות של מימון ישיר צמח בתוך ארבע שנות פעילות בלבד ל־2.65 מיליארד שקל. מנכ"ל מימון ישיר, ערן גולן, מסביר כי אף שהמוצר מוגדר כ"משכנתא", בפועל מדובר פעמים רבות בהלוואה לכל מטרה כנגד נכס קיים. לדבריו, שיעור המימון הנמוך יחסית בישראל מאפשר ללווים להשתמש בנכס קיים כדי להוזיל את עלות האשראי, לעומת הלוואה רגילה שאינה מגובה בשעבוד נדל"ן.

ברשות שוק ההון, המפקחת על התחום, רואים בהתרחבות פעילות המשכנתאות החוץ־בנקאיות הוכחה לכך שהשוק סבל במשך שנים ממחסור בפתרונות אשראי חלופיים לבנקים. מבחינת הרגולטור, החברות החוץ־בנקאיות ממלאות צורך שהיה קיים, אך קיבל מענה משמעותי רק בשנים האחרונות.

עם זאת, המודל טומן בחובו גם סיכון. מטבע הדברים, משכנתאות חוץ־בנקאיות נשענות על חיתום ליברלי יותר מזה הבנקאי. במקביל, שוק הנדל"ן הישראלי נמצא בשנה האחרונה בקיפאון יחסי, על רקע סביבת ריבית גבוהה שמעיקה על הרוכשים. התנאים הללו מקשים במיוחד על משקיעי נדל"ן ממונפים. ואכן, הנתונים מלמדים שהסיכון כבר מתחיל לבוא לידי ביטוי. על פי הדו"ח השנתי של מימון ישיר, מתוך תיק משכנתאות של 2.6 מיליארד שקל, הלוואות בהיקף של 87 מיליון שקל נמצאות בהסדר חוב מיוחד מול החברה - כלומר לאחר שהלווה התקשה לעמוד בהחזרים המקוריים. בנוסף, הלוואות של 82 מיליון שקל נמצאות בפיגור של עד 90 יום, והלוואות נוספות של 140 מיליון שקל נמצאות בפיגור של יותר מ־90 יום. בסך הכול, 309 מיליון שקל מתיק המשכנתאות של מימון משכנתאות - כ־11.6% מהתיק - מוגדרים כחובות בעלי בעיות השבה, קלות עד חמורות.