")

")

הרפורמה בעמלות ני"ע מגבירה שקיפות, אך לא בטוח שתשלמו פחות

דו"ח ביניים של בנק ישראל ורשות ני"ע, שפורסם להערות הציבור, ממליץ לשנות את מבנה העמלות במסחר בני"ע ואת אופן פריסתן לאורך השנה. ההצעה תפסיק את התופעה שלפיה לקוחות פרטיים מסבסדים את הפעילות ללקוחות גדולים

בבנק ישראל וברשות ניירות ערך לקחו ברצינות את האיחול "תכלה שנה וקללותיה" כשפירסמו יום לפני כניסתה של השנה החדשה דו"ח ביניים על הרפורמה בעמלות המסחר בני"ע.

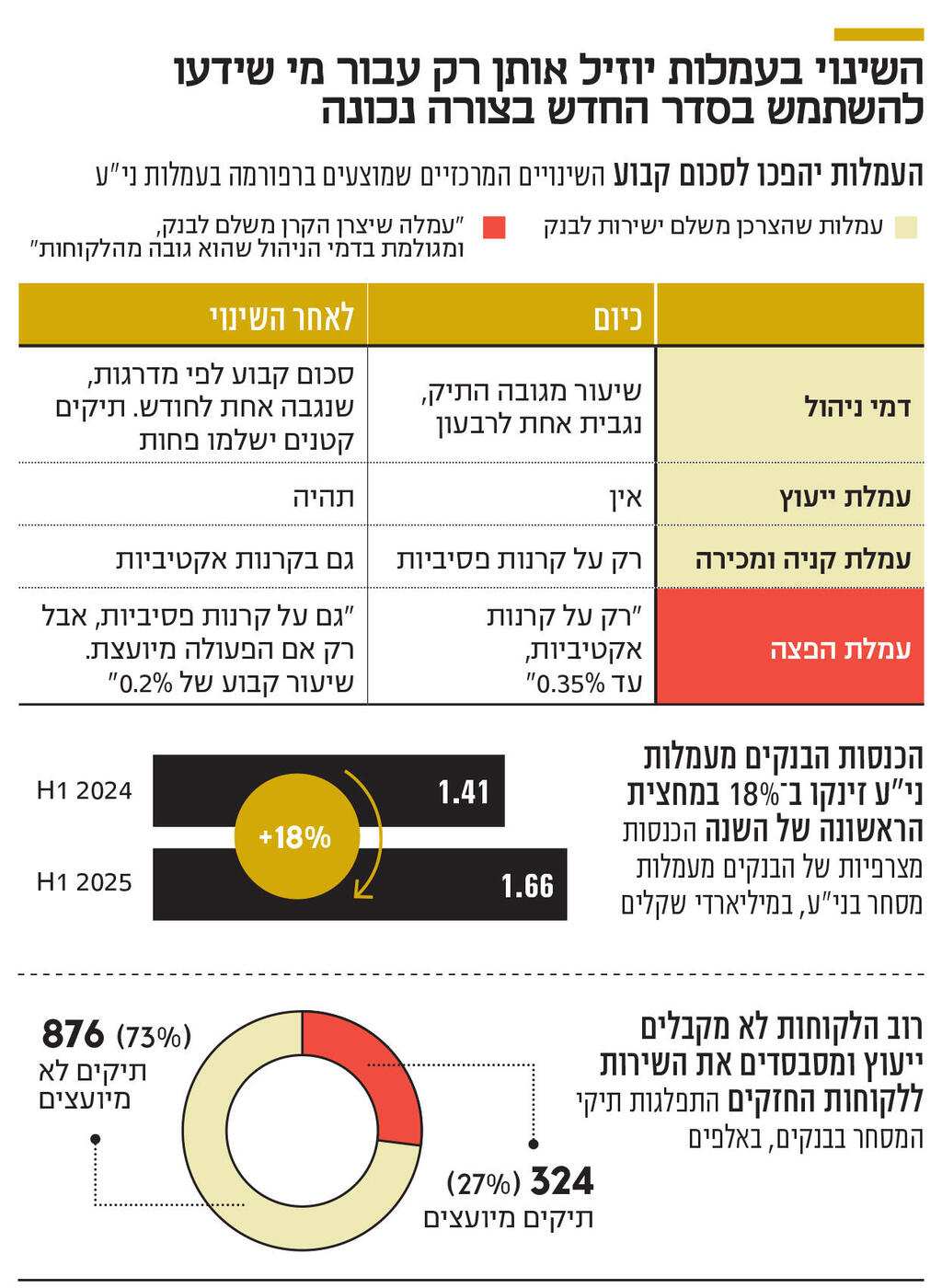

עמלות המסחר הן אחת מביצי הזהב של המערכת הבנקאית: הן גבוהות משמעותית מהעמלות שגובים חברי בורסה אחרים - בתי השקעות ואפליקציות מסחר - והפערים מגיעים לעיתים למאות אחוזים. לא במקרה הניבו העמלות האלו לבנקים הכנסות של 1.66 מיליארד שקל במחצית הראשונה של השנה.

מילא היה מדובר במוצר זניח ללקוחות אמידים, אך עם השנים חשבון מסחר בשוק ההון הפך למוצר פיננסי נפוץ. כיום יש בישראל כ־1.4 מיליון חשבונות מסחר – כלומר, בממוצע לאחד מכל חמישה בגירים יש חשבון. רובם - כ־85% - מנוהלים בבנקים.

דו"ח הביניים, שפורסם להערות הציבור, מציע לשנות את מבנה העמלות באופן שאמור "לעשות סדר": לאפשר השוואת עלויות פשוטה יותר בין בנקים לחברי בורסה אחרים, לבטל את סבסוד מערך הייעוץ בידי לקוחות קטנים, ולעודד תחרות רחבה יותר בענף.

הרפורמה כוללת שלושה צעדים עיקריים. הראשון נוגע לדמי הניהול: כיום הם נגבים כשיעור מגודל התיק (בין 0.15% ל־0.5% בדרך כלל) אחת לרבעון - שיטה שמקשה על הלקוחות לעקוב אחר העלות בפועל. לפי ההצעה, דמי הניהול ייגבו כסכום שקלי קבוע אחת לחודש, בדומה למודל המקובל בבתי ההשקעות. בנוסף, כדי להגן על לקוחות קטנים, ייקבעו שלוש מדרגות: עד 100 אלף שקל, עד 400 אלף שקל, ויותר מ־400 אלף שקל - כך שככל שהתיק קטן יותר, דמי הניהול יהיו נמוכים יותר. כך, לקוח בבנק שמשלם כיום דמי ניהול של 0.3% על תיק בשווי 200 אלף שקל מוציא 600 שקל בשנה - כ־150 שקל לרבעון, בהנחה שגודל התיק לא השתנה. לעומת זאת, בבית השקעות הוא ישלם לרוב עד 20 שקל בחודש, סכום שמתקזז מול פעולות קנייה ומכירה. לאחר השינוי המוצע, הלקוח יידע מראש כמה ישלם בכל חודש בבנק.

הצעד השני עוסק בעמלת ייעוץ ההשקעות: כיום הבנקים אינם רשאים לגבות אותה ישירות, ולכן היא מגולגלת אל כלל הלקוחות דרך דמי הניהול. בפועל רק כ־27% מהלקוחות - בעיקר בעלי תיקי השקעות גדולים - נהנים מייעוץ, בעוד שהקטנים מסבסדים אותם. ההצעה החדשה קובעת כי הבנקים יוכלו לגבות עמלת ייעוץ ישירה רק מלקוחות מיועצים.

לצד זאת, החשש הוא שהציבור יירתע מקבלת ייעוץ השקעות בשל העלות הישירה, לאחר שבמשך שנים "נבלעה" העמלה בדמי הניהול וסובסדה על ידי כלל הלקוחות. עם זאת, בבנק ישראל וברשות ני"ע מעריכים כי גם אם תירשם ירידה בטווח הקצר, בטווח הבינוני והארוך ייווצר שיווי משקל חדש ובריא יותר בשוק הייעוץ. במצב זה, הם מצפים לכניסת שחקנים חוץ־בנקאיים, שמתקשים כיום להתחרות מאחר שהייעוץ בבנקים נתפס כחינמי.

הצעד השלישי מתמקד בעמלות הקנייה והמכירה שמשלמים המשקיעים ובעמלות ההפצה שמשלמים מנהלי קרנות הנאמנות לבנקים, אשר מגולגלות אל דמי הניהול. כיום קיימת הבחנה: עמלות קנייה ומכירה נגבות רק על קרנות פסיביות, בעוד עמלות הפצה - עד 0.35% - נגבות רק על קרנות אקטיביות. לפי ההצעה, עמלות קנייה ומכירה ייגבו על שני הסוגים, למעט קרנות כספיות. עמלות ההפצה יופחתו ל־0.2% וייגבו מכל סוגי הקרנות, אך רק מלקוחות מיועצים.

השפעת המהלך על יצרני קרנות הנאמנות עדיין לא ברורה. מצד אחד, קרנות פסיביות יחויבו לראשונה בעמלת הפצה; מצד שני, העמלה תחול רק על פעולות של לקוחות מיועצים, בעוד שכיום הקרנות האקטיביות משלמות עמלת הפצה על כלל הפעולות. המשמעות היא שהיקף ההכנסות תלוי גם בהתפתחויות בענף הייעוץ בעקבות העמלה החדשה.

גם אם עמלות ההפצה יירדו, לא בטוח שהחיסכון יתגלגל אל הציבור. הסיבה: רבות מהקרנות משתמשות ב"מלכודת דבש" - דמי ניהול נמוכים בתחילת הדרך, שמועלים בהמשך באופן חד ועקבי. מכיוון שמעבר לקרן אחרת נחשב לאירוע מס, אין דינמיקה מלאה של תחרות שתביא לגלגול מלא של ההוזלה לציבור.

בכל מה שקשור לקרנות כספיות, מעמדן לא ישתנה: תיגבה עמלת הפצה מוזלת של 0.1%, ללא עמלות קנייה ומכירה, זאת כדי לשמור עליהן כאלטרנטיבה אטרקטיבית לפיקדונות.

בשורה התחתונה, בנק ישראל ורשות ני"ע מציעים מבנה שקוף ומסודר יותר, אך תרומתו לרווחת הצרכן תלויה במידת השימוש שיעשו בו המשקיעים להשוואת עלויות ולהתמקחות, והשפעתו תישאר מוגבלת כל עוד מעבר בין קרנות נאמנות ייחשב לאירוע מס.כך או כך, הדרך לשינוי עוד ארוכה. הערות הציבור יתקבלו עד 30 בנובמבר, הדו"ח הסופי צפוי להתפרסם במהלך 2026, ורק לאחר מכן ייכנסו ההוראות לתוקף.