")

")

הדולר נחלש בעולם, אבל פעילות המוסדיים בישראל חיזקה אותו

גלי ההדף של החלטות טראמפ על המכסים הזניקו גם את פרמיית הסיכון של ישראל, והשקל השלים פיחות של יותר מ־5% תוך חודש. כשהשווקים חווים ירידות חדות ומהירות המוסדיים נדרשים להגדיל את הבטוחות ומחלישים את השקל

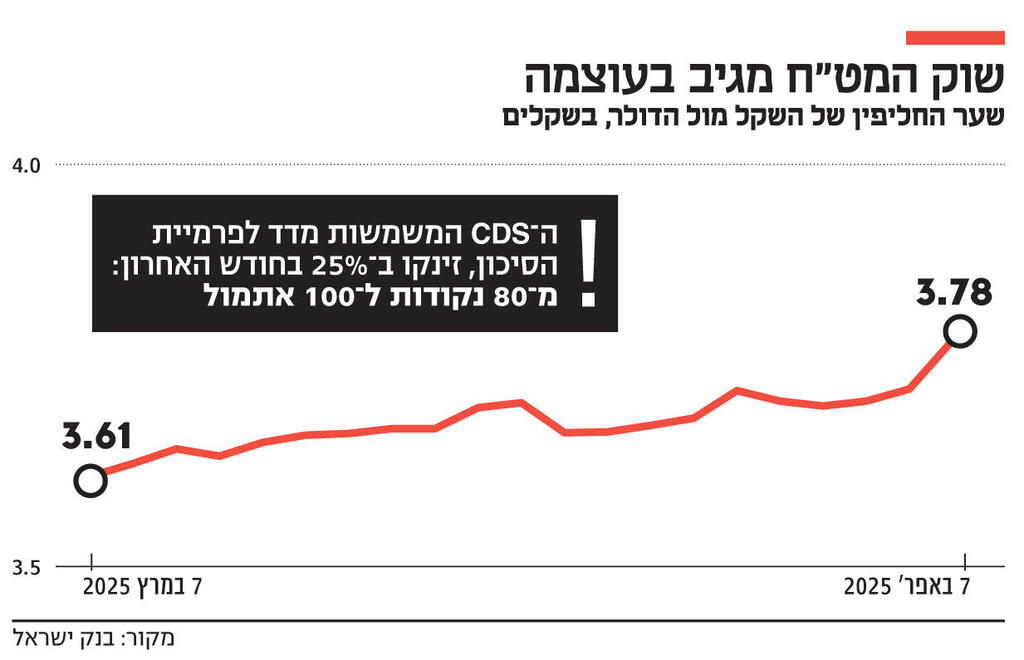

הדולר זינק בפתיחת שבוע המסחר במטבע חוץ וחצה בשעות הבוקר את רף 3.8 שקלים. ביום שישי האחרון ננעל שבוע המסחר ברמה של 3.72 שקלים, כך שהקפיצה היתה מטרידה. לא צריך להיות כלכלנים גדולים כדי להבין מה גרם לזעזוע בשוק המט"ח (המכסים של טראמפ), אך כבר אתמול בשעות אחר הצהרים השוק הבין כי התגובה של הבוקר היתה מוגזמת — "אובר־שוטינג", קוראים לזה. השוק ב"שוק". ובכל זאת, זו היתה תגובה "טבעית": המדדים המובילים בתל אביב הראו צניחה של 4% בחוזים, אחרי שכבר ביום ראשון נרשמה ירידה של 4%.

כלומר, על רקע ירידות כה חדות, השחקנים הפיננסיים חזו Margin Calls והגיבו בהתאם. הסבר קצר למושג: הגופים המוסדיים אינם רוכשים תמיד את המניות עצמן, אלא פועלים באמצעות חוזים עתידיים (אופציות). לצורך ביצוע עסקאות אלו, עליהם להפקיד בטוחות במט"ח. כאשר השווקים חווים ירידות חדות ומהירות, הברוקרים דורשים מהם להגדיל את הבטוחות (זהו ה־Margin Call), בשל העלייה ברמת הסיכון. הדרישה להגדלת הבטוחות מאלצת את המוסדיים להגדיל רכישות מט"ח, מה שמוביל ללחץ נוסף על השקל. יצוין כי המטבע הישראלי נחלש מול כל המטבעות. בנוסף, המוסדיים מחויבים לחשיפה מסוימת בדולר, וברגע שיש ירידות חדות הם נאלצים לרכוש ניירות ערך זרים — ולרכוש דולרים. אך ברמת ירידות כזו, החשש מ־Margin Call היה מוחשי. ברגע שהירידות התמתנו — הביקוש לדולר התמתן בהתאמה. עד סוף יום המסחר הבורסה בתל אביב הספיקה לעבור לעליות של כ־0.8%.

גם השחקנים הישראלים מתחילים "להפריד את המוץ מן התבן", ולברור מה צפוי לרדת ומה לא. כמו כן, נכנסו לשוק שחקנים שזקוקים למט"ח לצורכי "עבודה" אמיתית (יצואנים ויבואנים) ופעילים בכלכלה ה"ריאלית".

השפעת חידוש הלחימה

אסור לשכוח כי ישראל עוברת טלטלות דרמטיות, רעידות אדמה אחת אחרי השנייה, בקצב שקשה לעקוב אחריו. לכן התגובות קיצוניות ולא תמיד ברורות ברגע הראשון. מה שברור כשמש הוא כי פרמיית הסיכון של ישראל עלתה.

מעבר לסיכון שמהלך טראמפ הוסיף על הכלכלה העולמית, בישראל — חידוש ההפיכה המשטרית יחד עם חידוש הלחימה בעזה — כבר נותנים את אותותיהם זה כמה שבועות. מה שעשה טראמפ הוא מעין "איזון": הוא גם העלה את רמת הסיכון של שאר המדינות.

מדד הדולר רשם ירידות

אך בסופו של דבר, הזינוק בסיכון של ישראל היה גדול יותר — והפער הזה מתבטא בכמה מדדים. ראשית, השקל השלים פיחות של יותר מ־5% תוך חודש. גם ה־CDS — אותן תעודות ביטוח על חדלות פירעון של אג"ח ממשלתיות — המשמשות מדד לפרמיית הסיכון, זינקו ב־25%(!) בחודש האחרון: מ־80 נקודות ל־100 אתמול.

הפער הזה ניכר גם בתשואות על אג"ח ממשלתיות: פער התשואות בין ישראל לארה"ב עלה מ־1.4% ל־1.6%. הסיבה לכך איננה רק העלייה בתשואה של אג"ח ממשלת ישראל, אלא גם הירידה בתשואה של אג"ח ארה"ב, על רקע ירידות השערים (כולם ברחו ל"חוף המבטחים"). זאת, למרות החוב העצום של ממשלת ארה"ב — 36 טריליון דולר — ולמרות העובדה שרבע ממנו מחייב מיחזור כבר השנה. מצב כזה היה אמור לחולל זינוק חד בשער הדולר — אבל זה לא קרה, ואפילו להפך: מדד הדולר (DXY) דווקא רשם ירידות קלות בימים האחרונים, מ־104 נקודות ל־103—102 נקודות — כלומר, היחלשות קלה. המשמעות: היחלשות השקל אינה נובעת מהתחזקות הדולר בכל העולם. למעשה, מול היורו — הדולר דווקא נחלש.

תנועה זו משקפת אופטימיות, שאולי נראית מעט מוגזמת, כלפי אירופה, כאשר חלק מהמגמה של יורו־דולר תיגזר מהתגובה — או התגמול — שהאירופים מתכננים למכסים החדשים של טראמפ.