")

מחזיקי אג"ח ה' של אולייר אולי ייפגשו עם 93% מהחוב

אומדן התמורות שהכין היועץ הכלכלי לנאמן האג"ח של חברת הנדל"ן האמריקאית, לרגל העסקה המתגבשת למכירת פרויקט דניזן בושוויק, מסדר להם תספורת קטנה. מחזיקי הסדרות הלא מובטחות צפויים לסוף פחות טוב

בימים האחרונים נרשמת התקדמות בהסדר החוב של אולייר (AllYear), תשעה חודשים אחרי שחברת הנדל"ן האמריקאית הודיעה על עצירת התשלומים למחזיקי איגרות החוב שלה.

הנאמן למחזיקים, משמרת חברה לנאמנויות, זימן להיום ב־17:00 אסיפה שעל סדר יומה הצגה ודיון בהסכם הנרקם למכירת פרויקט דניזן בושוויק, שהחלק הראשון בו משועבד למחזיקי האג"ח מסדרה ה'. ביום שלישי השבוע תתקיים הצבעה להסמכת נציג מטעם מחזיקי סדרה ה', שיפעל להשלמת המכירה.

בתחילת אוגוסט הודיעה אולייר כי שתי החברות־הבנות, המחזיקות בשני שלבי פרויקט הנדל"ן, התקשרו בהסכם למכירתו לצד שלישי תמורת 506 מיליון דולר. לשם מימוש העסקה, בכוונת השתיים לפתוח בהליכי צ'פטר 11 בארה"ב ולגרום למכירת הנכס על פי אישור בית המשפט. זאת אף שטרם הושגה הסכמה באשר לחלוקת התמורה.

שני חלקי פרויקט דניזן בושוויק קשורים זה לזה. דניזן 1 כולל 443 יחידות דיור ומשועבד בדרגה ראשונה להבטחת האג"ח בסדרה ה' של אולייר. בדניזן 2 יש 468 יחידות דיור, והוא משועבד בדרגה ראשונה למלווה ג'יי.פי. מורגן.

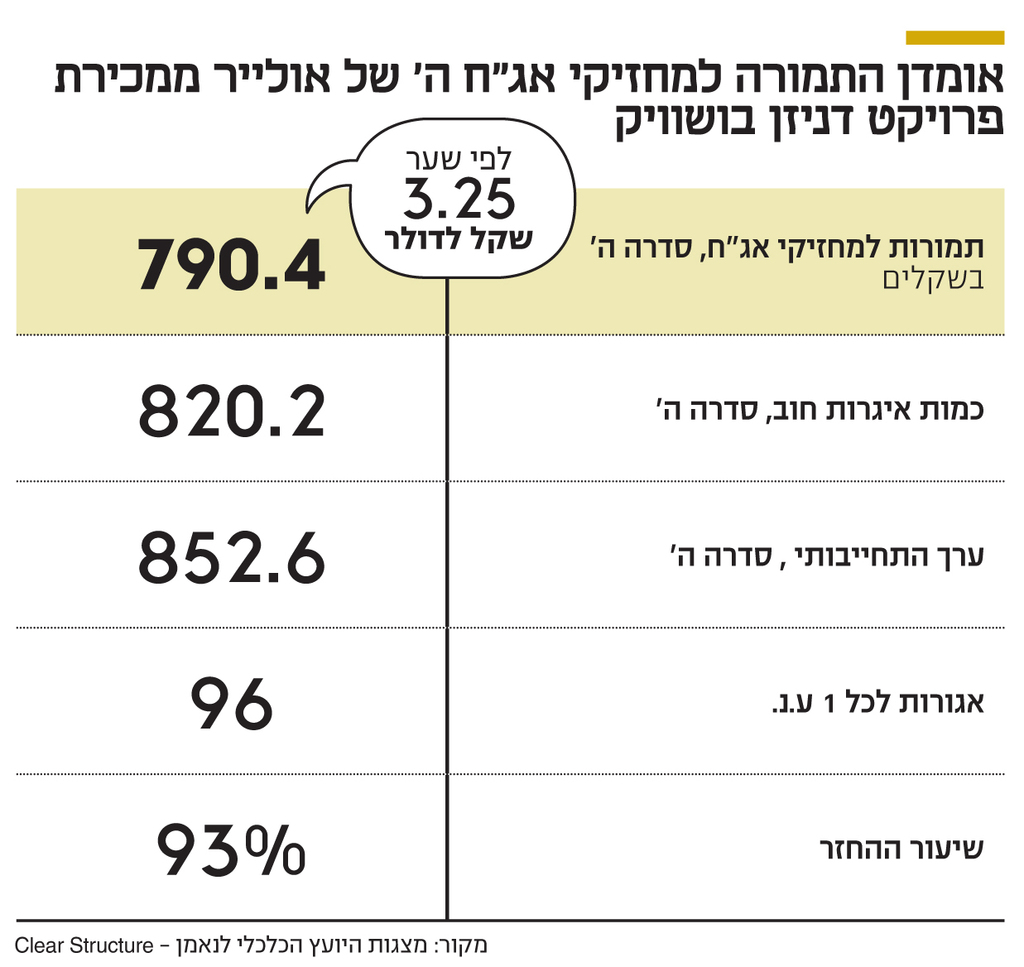

לקראת האסיפה היום פרסם היועץ הכלכלי לנאמן, חברת Clear Structure, מצגת על אומדן שווי התמורות ממכירת פרויקט דניזן בושוויק. להערכת היועצים הכלכליים עומר סרבינסקי ואיציק עידן, צפויים מחזיקי סדרה ה' לקבל עבור כל אג"ח כ־96 אגורות. היות שהחוב המתואם (קרן בתוספת ריבית שנצברה) הוא כ־104 אגורות, המשמעות היא שמכירת הפרויקט בעסקה הנרקמת צפויה לכסות כ־93% מהחוב של אולייר כלפי סדרה ה'.

בתרחיש שמחזיקי אג"ח ה' ייצאו מהעסקה כאשר רק רוב תאוותם בידם, יתרת החוב שלא תיפרע כלפיהם תצורף לחוב הלא מובטח ותיפרע, באופן חלקי, מהנכסים הלא משועבדים של החברה. המשמעות היא שהתמורה הסופית שלהם עשויה אף להיות גבוהה מ־96 אגורות לכל אג"ח.

גורם נוסף שעשוי להשפיע על התמורות למחזיקים הוא שער החליפין. אומדן התמורות שביצעו היועצים הכלכליים מבוסס על שער של 3.25 שקלים לדולר. התחזקות הדולר תגדיל את התמורה במונחים שקליים – ואת התמורות לנושים. מנגד, המשך מגמת התחזקות השקל תביא לירידת התמורה במונחים שקליים.

בסוף השבוע נרשמה התפתחות נוספת בהליך הסדר החוב של אולייר, כאשר מחזיקי האג"ח בחרו לאשר באופן אינדיקטיבי את הצעת הסדר החוב של Black Spruce Management (BSM), חברת נדל"ן הפועלת בארה"ב, שהוקמה ב־2009 בידי ג'וש גוטליב ועוסקת ברכישה, ייזום וניהול נכסי מגורים ונכסים מסחריים בניו יורק, ברוקלין, ברונקס והסביבה. הצעת BSM זכתה לתמיכת כל ארבע סדרות האג"ח, עברה ברוב של יותר מ־98%, וגברה בכך על שלוש הצעות אחרות להסדר החוב, שהגישו Paragraph Partners, Island Acquisitions ו־Lightstone — שנסוגה מהצעתה זמן קצר לפני ההצבעה.

")

הצעת BSM מופנית לסדרות הלא מובטחות (ב' וד') ולנשייה הלא מובטחת, ככל שתהיה, בסדרות המובטחות (ג' וה'). במועד השלמת ההסדר BSM תשלם 20 מיליון דולר במזומן כמקדמה עבור מחזיקי האג"ח. במקביל יוזרמו 30 מיליון דולר כהון מועדף נושא ריבית של 9% לשנה. דמי הניהול שתגבה BSM יהיו 1% מהכנסות אולייר.

הצעת BSM מאפשרת למחזיקי האג"ח לבחור בין שלושה מסלולים עם תמורות עתידיות צפויות שעולות ככל שגדלה אי־הוודאות ביחס למסלול. המחזיקים יידרשו לבחור בין מעט מזומן בכיס לבין הרבה מניות ואג"ח על העץ. מהניתוח של Clear Structure עולה שאומדן התמורות לאג"ח הלא מובטחות (ב' וד') עשוי להגיע ל־43.5 אגורות בחלופת מניות ואג"ח, ל־26.8 אגורות בחלופת מזומן ואג"ח, ול־23.9 אגורות בחלופת המזומן בלבד.

אומדני התמורה למחזיקי הסדרות הלא מובטחות מותנים בכך שהחוב כלפי הסדרות המובטחות (ג' וה') ייפרע במלואו באמצעות הנכסים המשועבדים להן. לפיכך, אם החוב כלפי המובטחות לא ייפרע במלואו, יתרת החוב שלא תיפרע באמצעות הנכסים המשועבדים תיהנה גם היא מהתמורות המוצעות בשלב זה לסדרות הלא מובטחות. תרחיש זה יביא בהכרח להקטנת התמורות לסדרות ב' וד'.

אולייר הנפיקה חמש סדרות אג"ח בבורסת ת"א מדצמבר 2014, והיא החברה הזרה בעלת החוב הגבוה ביותר למשקיעים בישראל. כשהודיעה בנובמבר 2020 על עצירת התשלומים למחזיקים, נותרו לחברה ארבע סדרות אג"ח עם חוב מצרפי של 2.4 מיליארד שקל. להערכת היועץ הכלכלי, התספורת הצפויה למחזיקי האג"ח תהיה 40%-30%, ועיקר הנזק ייגרם למחזיקי הסדרות הלא מובטחות (ב' וד'), שיספגו תספורת של 80%-60%, בעוד מחזיקי סדרות ג' וה' צפויים לצאת מההסדר עם מרבית החוב.