")

עם תיק של 2.4 טריליון שקל, הרווח של חברות הביטוח משוק ההון קפץ פי 5.5

חמש חברות הביטוח הגדולות סיימו רבעון שיא. שלוש מהן הציגו ברבעון השני רווח נקי גבוה משל הבנק הבינלאומי. פעילות החיתום צמחה סולידית, אך שוק ההון הוא שתרם לכך שהרווח הנקי המצרפי ניתר ב־88% לכ־3 מיליארד שקל. גם התשואות להון היו חריגות

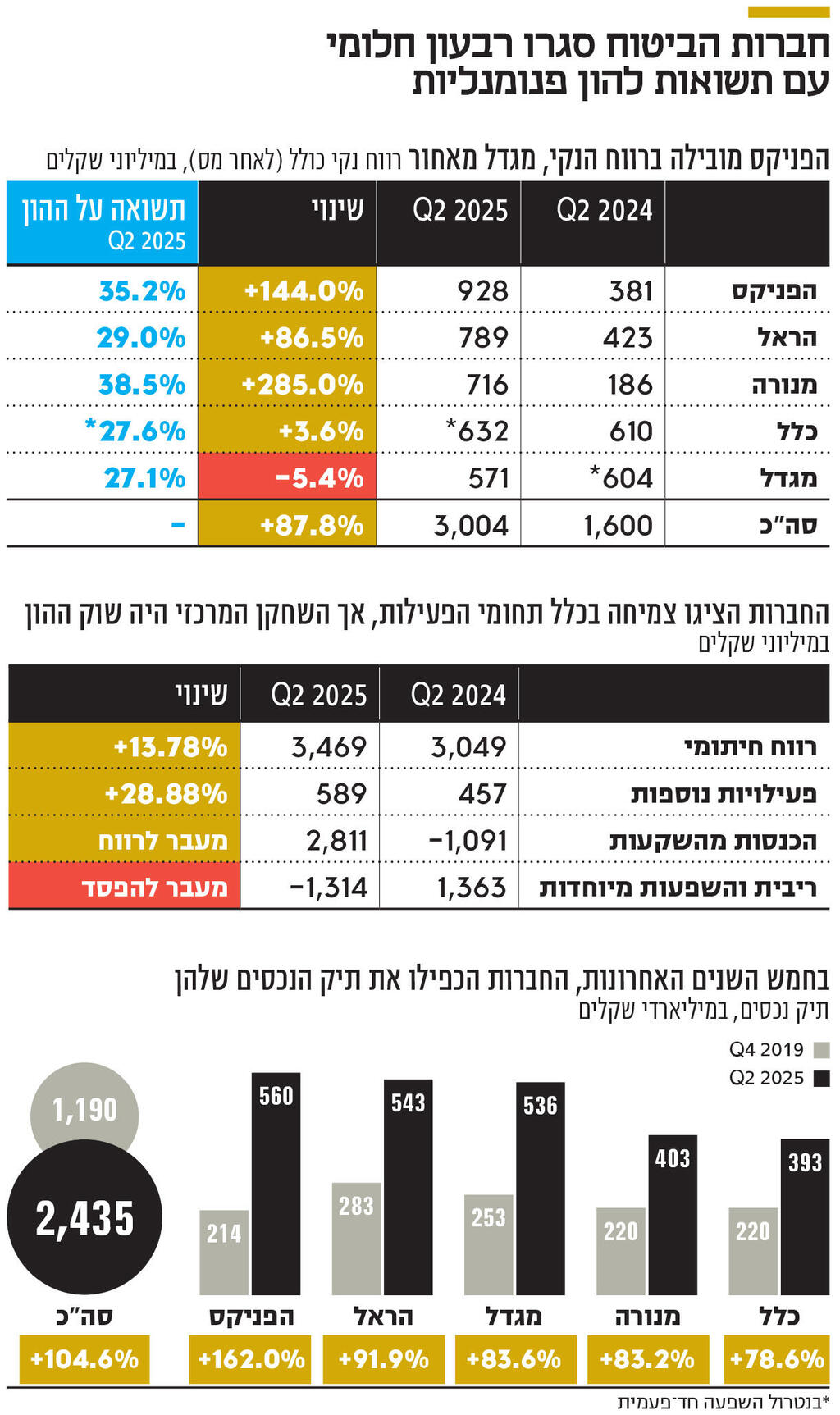

חברות הביטוח והפיננסים סיימו רבעון חלומי. הרווח הכולל של חמש החברות הגדולות — הפניקס פיננסים, הראל השקעות, מנורה מבטחים החזקות, כלל החזקות ומגדל החזקות הסתכם ב־3 מיליארד שקל - קפיצה של כ־88% ברווח ביחס לרבעון המקביל ב־2024, שנחשב כשלעצמו רבעון חזק למדי. כדי להבין עד כמה התוצאות של החברות פנומנליות, כדאי להסתכל על התשואה להון, שנעה בטווחים שברוב הענפים ניתן רק לחלום עליהם: מ־27.1% במגדל ועד 38.5% במנורה מבטחים.

אנקדוטה שממחישה עד כמה הרבעון האחרון האיר פנים לחברות הביטוח, היא ששלוש חברות - הפניקס, הראל ומנורה מבטחים, הרוויחו בשורה התחתונה יותר מהבנק הבינלאומי - הקטן מבין חמשת הבנקים הגדולים. הבינלאומי הציג ברבעון השני רווח נקי של 637 מיליון שקל, בעוד הפניקס הציגה רווח שיא רבעוני של 928 מיליון שקל, תוך שהיא גם נושפת בעורפו של דיסקונט, הבנק הרביעי בגודלו, שהציג ברבעון רווח נקי של כ־1.1 מיליארד שקל. אלו לא הביצועים של הבינלאומי ושל דיסקונט שנחלשו, אלא רווחי חברות הביטוח שזינקו.

ההגדרה "חברות ביטוח" כבר מזמן אינה משקפת נאמנה את התמורה שהחברות עברו מאז רפורמת בכר ב־2005, ושנמצאת כיום בשיאה; מחברות שעוסקות בעיקר בתמחור סיכון, לקבוצות פיננסיות ענקיות, שמשקיעות ומנהלות טריליוני שקלים של הציבור בשוק ההון, רוכשות חברות כרטיסי אשראי, מטפחות פעילות חיתום ועוד.

תרומת הפעילות המסורתית

הרווחים הגבוהים ברבעון הושגו בזכות צמיחה בכלל רגלי הפעילות של החברות: הרווח החיתומי (לפני מס) המצרפי - כלומר הרווח מפעילות ביטוח גרידא - צמח בכ־14% לכמעט 3.5 מיליארד שקל. זאת, בין היתר, בזכות יישום התקן החשבונאי החדש IFRS 17, שמאפשר לחברות להכיר ברווחים עתידיים, במיוחד בענפי בריאות וחיים. לצד זאת, גם המשך התאוששות ענף רכב רכוש (מקיף וצד ג') תרמה לתוצאות: ענף ביטוח רכב נחשב לתחרותי יחסית, ולכן נע ב"סייקלים" של העלאות מחיר, שמתורגמות לרווחי שיא, ולאחר מכן ירידות מחיר. מאז נובמבר האחרון עליות המחירים נבלמו, וייתכן שברבעון השני ביטוחי מקיף, שהרווח החיתומי מהם צמח ב־15% לעומת הרבעון המקביל, ל־361 מיליון שקל, הגיעו לשיא הסייקל. הפעילויות הנוספות, בהן ניהול השקעות, סוכנויות הביטוח ופעילות האשראי, צמחו ב־29% לעומת הרבעון המקביל, ל־589 מיליון שקל.

השוק מטלטל את הביצועים

אך הגורם המרכזי מאחורי התוצאות של החברות הוא הביצועים החזקים בשוק ההון. חברות הביטוח והפיננסיים מנהלות כאמור טריליוני שקלים של הציבור בשוק ההון - קרנות פנסיה, קופות גמל ועוד - וגם משקיעות חלק ניכר מהפרמיות שהן מקבלות בגין מכירת פוליסות ביטוח, שיתורגמו לתשלומי תביעות רק בעתיד. לכן, שוק ההון מטלטל מרבעון לרבעון את ביצועי החברות, וכך היה גם ברבעון המדווח.

הרווח מהשקעות עמד ברבעון השני על 2.8 מיליארד שקל, לעומת הפסד של 1.1 מיליארד שקל ברבעון המקביל. כלומר, בין הרבעונים היה פער של כמעט 4 מיליארד שקל. אך לצד זאת ברבעון חל אפקט מקזז של עקום הריבית, שירידתו ביחס לרבעון המקביל הגדילה את התחייבויות החברות, שרשמו הפסד של 1.3 מיליארד שקל בהשוואה לרווח בהיקף דומה ברבעון המקביל. בשורה התחתונה, כשמכניסים את הפעילות מהשקעות ומהריבית תחת מטריה אחת, הרווח של החברות זינק פי 5.5 לעומת התקופה המקבילה, מ־272 מיליון שקל ל־1.5 מיליארד שקל, והוא משקף את חלק הארי מהזינוק ברווחים ברבעון.

אך לטנגו צריך שניים: כדי ששוק ההון יוכל להשפיע באופן כה דרמטי על התוצאות, חברות הביטוח והפיננסיים צריכות להחזיק בתיק נכסים גדול. ואכן, תיק הנכסים הכולל של חמש החברות הגדולות הוכפל בחמש השנים האחרונות, מ־1.2 מיליארד טריליון שקל בסוף 2019, לקצת יותר מ־2.4 טריליון שקל בסוף הרבעון השני.

אמנם מי שצמחה באופן הבולט ביותר היא הפניקס, שזינוק של 162% בתיק הנכסים הפך אותה מהחברה עם התיק הקטן ביותר מבין חמש הגדולות לחברה עם התיק הגדול ביותר, אך בכלל החברות האחרות חלה צמיחה משמעותית של 92%-79%. חלק מהצמיחה נעשה בזכות השקעה בפעילויות אחרות, דווקא מתוך מטרה ליצור מוקדי רווח שאינם מושפעים משוק ההון. הדוגמאות הבולטות לכך הן רכישתה של חברת כרטיסי האשראי MAX בידי כלל ביטוח ופיננסים, ורכישת חברת האשראי החוץ־בנקאי גמא בידי הפניקס, אך ישנן דוגמאות רבות נוספות.

אך הניסיון להפחית את התלות בשוק ההון דרך יצירת מוקדי רווחים מנוטרלים ככל הנראה יוותר שולי ביחס לקצב צמיחת שאר הנכסים המנוהלים של החברות, שחשופים לביצועים בשוק. כבר מזמן רווחת האמירה לפיה שוק ההון הישראלי קטן על חברות הביטוח והפיננסים, ולכן הן מנתבות חלק הולך וגדל מהשקעותיהן לחו"ל. ברמה האסטרטגית יקראו לזה פיזור, אך ברמה הטכנית, הן פשוט צריכות מקומות להשקיע בהם.

אחד הגורמים המרכזיים לצמיחה המתמשכת הוא שיעורי החיסכון בישראל, שנחשבים גבוהים יחסית, ובפרט שיעורי ההפרשה לפנסיה, שגדלו דרמטית מאז החלת פנסיה חובה ב־2008. לא בכדי, ברוב החברות תיקי הפנסיה צמחו בקצב הגבוה ביותר מבין סוגי הנכסים.

"יש כאן שילוב של מגמות שתורמים לביצועי החברות: רווחיות חיתומית גבוהה, ותרומה של התקן החשבונאי החדש שכולל רווחיות שוטפת שמקדימה רווחיות שבעבר היתה מוצגת רק בעתיד, ולצד זה גם שוק הון חזק. מה שיוצא דופן ברבעון זה עוצמת ההשפעה, אך הרבעון ממשיך את המגמות בענף" אמר לכלכליסט אלון גלזר, סמנכ"ל בלידר שוקי הון. כלומר, מגמת השיפור ברווחים של החברות צפויה לאפיין גם את הרווחים בהמשך, אך אי אפשר לבנות על כך שהתוצאות החריגות שהחברות הציגו ברבעון האחרון ישארו בהמשך השנה, וכי אנחנו בפיתחו של עידן חדש שבו חברות הביטוח הגדולות ירוויחו כמו בנק בינוני. שוק ההון צפוי להמשיך ולטלטל את רווחי החברות.