")

כלל מקטינה תלות בשוק ההון: MAX תרמה מעל 40% לרווח

כלל החזקות רשמה רווח רבעוני של 236 מיליון שקל לפני מס, וכלל ביטוח צפויה לחלק דיבידנד של 50%-30% מהרווח הכולל עד סוף השנה. ביטוחי הרכב ממשיכים להסב הפסדים, למרות ייקור הפרמיות על רקע מכת הגניבות

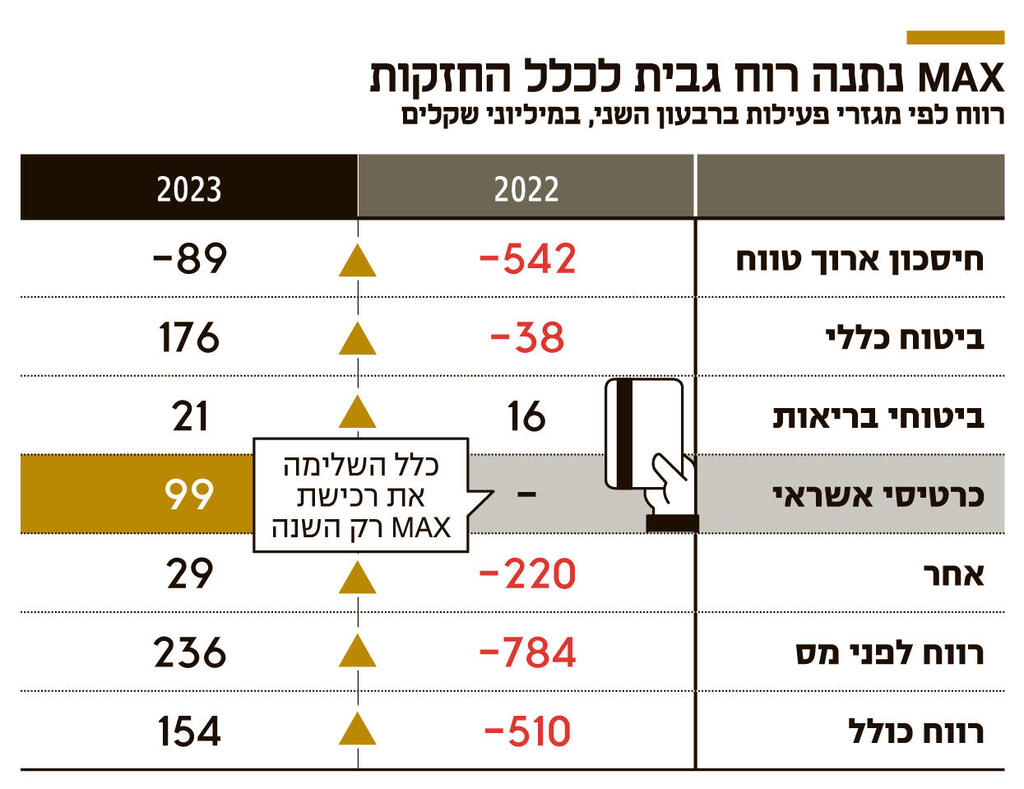

דו"חות כלל החזקות לרבעון השני של 2023, שפורסמו היום, מבהירים מדוע החברה, בניהול יורם נוה, התעקשה לקדם את העסקה לרכישת MAX. חברת כרטיסי האשראי והחברה־האחות שלה HYP, העוסקת בתחום התשלומים, סיפקו ברבעון 99 מיליון שקל לרווחי כלל — יותר מ־40% מרווחי הקבוצה לפני מס. סך רווחי כלל החזקות, אחרי מס, עמד ברבעון על 154 מיליון שקל לעומת הפסד של 510 מיליון שקל ברבעון המקביל. הרווח ברבעון השני של השנה מהווה תשואה על ההון של 7.6%.

את המחצית הראשונה של השנה סיימה כלל עם רווח של 52 מיליון שקל לעומת הפסד של 289 מיליון שקל במחצית המקבילה. דירקטוריון החברה, בראשות חיים סאמט, החליט על מדיניות חלוקת דיבידנד של 50%-30% מהרווח הכולל של החברה־הבת כלל ביטוח, בכפוף לעמידה ביעדי הון, אולם טרם חולק דיבידנד, וההערכה היא שהחלוקה תהיה לקראת סוף השנה. היקף הנכסים שכלל מנהלת כיום עומד על 328 מיליארד שקל, עלייה של 11% מתחילת השנה.

העסקה לרכישת MAX הושלמה לפני כחמישה חודשים, והיתה למעשה יריית הפתיחה להשתלטות חברות הביטוח על ענף כרטיסי האשראי. בימים אלה נמצאת העסקה לרכישת ישראכרט בידי הראל בישורת האחרונה שלה, וגם כאל נמצאת על המדף, ובכפוף לתיקונים רגולטוריים מתאימים גם היא תוכל להימכר לאחת מחברות הביטוח המתעניינות בכך.

הסיבה לכך שחברות הביטוח להוטות לרכוש חברות כרטיסי האשראי היא גיוון מקורות ההכנסה. זאת מאחר שהתוצאות הכספיות שלהן תנודתיות ומושפעות ממצב שוק ההון, בעוד התוצאות של חברות כרטיסי האשראי מושפעות יותר מהכלכלה הריאלית ומנתונים כמו הצריכה, הריבית והאבטלה.

ואכן, תוצאות כלל מאוזנות יותר בזכות MAX. נקודת החולשה בדו"חות כלל ממשיכה להיות קשורה לשוק ההון, כשבתחום החיסכון ארוך הטווח רשמה החברה הפסד לפני מס של 89 מיליון שקל. הסיבה לכך היא דמי הניהול המשתנים שכלל יכולה לגבות על חלק מהנכסים רק בתנאי שהשיגה בהם תשואה חיובית ריאלית. היות שהאינפלציה כיום גבוהה יחסית, הרי שהשגת תשואה כזו היא מאתגרת במיוחד. כלל אומנם צמצמה את היקף ה"בור בדמי ניהול" ב־56 מיליון שקל מתחילת השנה, אולם עדיין מדובר בסכום לא מבוטל של 697 מיליון שקל, שעד שהחברה לא תרוויח אותו לעמיתיה, היא לא תוכל לגבות דמי ניהול על אותם נכסים.

ובכל זאת, היתה לשוק ההון תרומה חיובית בזכות הרבעון שהיה, בסך הכל, חיובי בשווקים — תרומה שהתבטאה בפעילות הנוסטרו של כלל. בחברה לא מפרטים את היקף ההכנסות מפעילות זו, אולם מדובר בתרומה חיובית, גם אם לא דרמטית.

נקודת חולשה נוספת המאפיינת את ענף הביטוח, ואינה קשורה לשוק ההון, היא ביטוחי הרכב — תחום שמסב לחברות הפסדים, בין היתר על רקע שחיקת מחירים ועלייה בגניבות הרכב. חברות הביטוח החלו להעלות את מחירי הפרמיות, אולם לפי דו"חות כלל, התוצאות עדיין אינן נראות. בתחום הרכב רכוש רשמה כלל הפסד של 41 מיליון שקל ברבעון המדווח לפני מס, סכום שאומנם צמצם את ההפסד לעומת הרבעון המקביל, אז היא הפסידה 58 מיליון שקל, אולם עדיין מדובר בשורה תחתונה שלילית. ההערכות הן שתהליך ייקור הפרמיות מצריך זמן עד שהוא משתקף בתוצאות, שכן העלייה מתבצעת באופן הדרגתי בהתאם למועד חידוש הביטוח. ככל נראה, אם לא תחול הרעה נוספת בתנאי השוק, כמו המשך העלייה במגמת גניבות הרכב, כלל תעבור לרווחיות בתחום זה במהלך 2024. מנגד, בתחום ביטוחי החובה לרכב הצליחה כלל לעבור לרווח של 60 מיליון שקל ברבעון השני לעומת הפסד של 15 מיליון שקל בתקופה המקבילה.

כלל ביטוח בלטה בשבועות האחרונים בפעילותה הערה בשוק ההון, שכללה השקעות בחברות שיכון ובינוי ואל על, והשקעה במכרז על תחנת הכוח אשכול. בשיחה עם "כלכליסט" התייחס נוה לרצף העסקאות הזה ואמר: "מדובר בעסקאות שעבדנו עליהן כמה חודשים, ובתזמון מקרי הן הבשילו בסמיכות זו לזו, מה שיצר תחושה של גל עסקאות. עם זאת, אני מרגיש כי בתקופה כזו של אי־ודאות, כשאחרים אולי חוששים מביצוע עסקאות, נוצרות יותר הזדמנויות בעבורנו".

נוה הוסיף: "אנחנו מסתכלים על השקעות לטווח ארוך, ולכן מוטרדים פחות מהמצב או מהאווירה במשק ברבעון זה או אחר. יש בישראל השקעות שיכולות להניב תשואות טובות, ואני רואה ערך חשוב ואפילו חובה של המוסדיים לקחת חלק ולהיות עוגן מרכזי בעיקר בהשקעות הקשורות לתשתיות העתידיות של המדינה. לדעתי, גם הממשלה מבינה שצריך לבנות הטבות לכאלה השקעות, כדי לעודד מוסדיים להשקיע בתשתיות בישראל — לא רק במדינות כמו ארה"ב".