השורה התחתונה

חיסכון לכל ילד: מי הקופה עם תשואה מצטברת של 140% ואיזה מסלול נמצא במקום האחרון

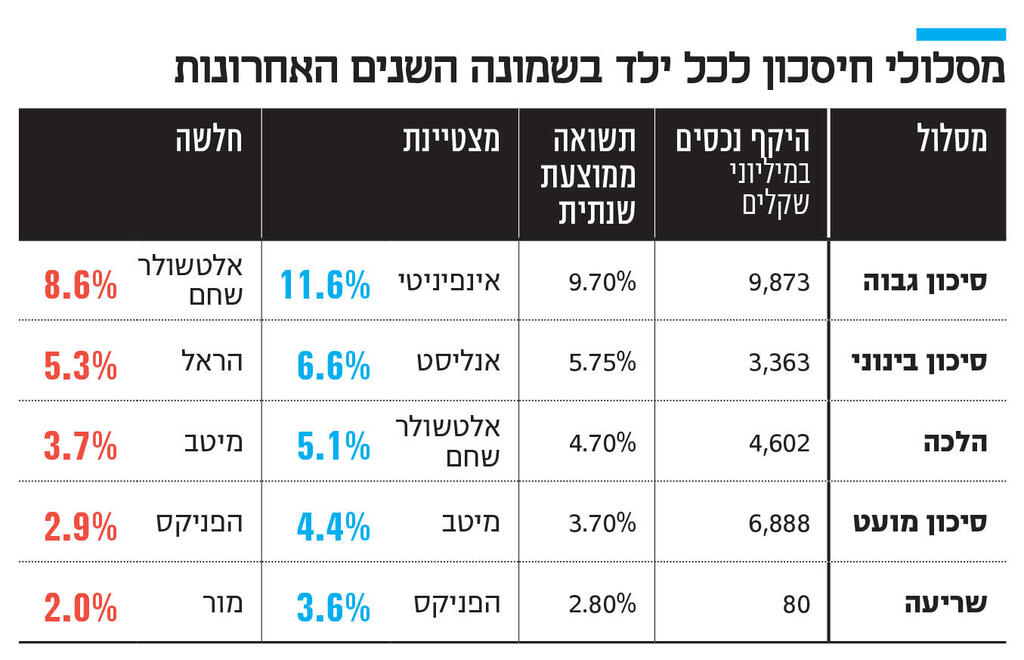

מאז שהושקה תוכנית חיסכון לכל ילד ייצרו הקופות במסלול הסיכון המירבי את התשואות הגבוהות ביותר אך גם אצלן השונות היתה גבוהה; מסלולי ההלכה והשריעה השתרכו מאחור

קופת הגמל עבור חיסכון לכל ילד בסיכון בינוני הציגו תשואה ממוצעת שנתית בשיעור 5.8% בשמונה השנים האחרונות. המצטיינת היא אנליסט עם 67% והחלשה היא הראל עם תשואה של 51%. הקופות שבסיכון מועט, הניבו תשואה נמוכה בשמונה השנים האחרונות בשיעור ממוצע של 3.7% בשנה.

הסיכון השתלם. המסלול עם התשואה הגבוהה ביותר בשמונה השנים האחרונות הוא קופות הגמל בסיכון גבוה עם תשואה שנתית ממוצעת של 9.7%. המצטיינת במסלול היא אינפיניטי עם תשואה מצטברת של 140.3%, החלשה היא אלטשולר שחם עם תשואה של 93.2%. לצער המשקיעים, אינפיניטי היא אחת הקופות הקטנות עם היקף נכסים של פחות מ-300 מיליון שקל ואלטשולר שחם מנהלת את הקופה הגדולה ביותר בהיקף 6.4 מיליארד שקל.

מסלולי ההלכה והשריעה הם המסלולים עם התשואה הנמוכה ביותר בשמונה השנים האחרונות במסלולי החיסכון לכל ילד. מסלול ההלכה הניב תשואה ממוצעת של 4.7% בשמונה השנים האחרונות. מסלול השריעה הניב תשואה שנתית ממוצעת של 2.8% בלבד.

תוצאות אלו מציבות תחת סימן שאלה את התפקיד המהותי של קופות החיסכון והוא הקטנת הפערים הכלכליים והחברתיים בישראל. מאחר שכל הילדים זכאים לחיסכון - גם ממשפחות עם הכנסה נמוכה - התוכנית נועדה לתרום לשוויון הזדמנויות בין ילדים ממעמדות שונים. החשיפה של אזרחים שאינם מורגלים בחיסכון, לתוכנית חיסכון שאורכה 18 שנים אמורה לאפשר לילדים עם הגעתם לגיל 18 חיסכון בהיקף עשרות אלפי שקלים ולפתוח את הדרך אל לימודים אקדמיים או לצריכה.

המסלולים הלכה ושריעה מבטיחים שהחיסכון של הילד ינוהל בצורה שתואמת את אמונות המשפחה, כך שהיא לא תצטרך לוותר על ההטבה מטעמים דתיים. אולם השקעה בתשואה שנמוכה מפיקדון בנקאי למעשה שוחקת את ערך הכסף ועל כן עלולה לפגוע יותר מאשר לעזור. היקף הנכסים בשני מסלולי השריעה מסתכם ב-90 מיליון שקל. מסלול הלכה כולל היקף נכסים בסך 4.6 מיליארד שקל. היקף הנכסים בסיכון מועט הוא 5.6 מיליארד שקל.

לצד האפשרות לחסוך את הכסף במסלולים השונים בבתי ההשקעות, קיימת גם האפשרות לחסוך בבנקים. החיסכון בבנקים נעשה בשלושה מסלולים: ריבית קבועה לא צמודה (שמשתנה בין בנק לבנק), ריבית קבועה צמודה למדד המחירים לצרכן וריבית משתנה. ההערכה היא כי 20% מנכסי חיסכון לכל ילד מנוהלים בבנקים. בעבר הורים שבחרו להפקיד את החיסכון בבנק לא יכלו לעבור לבתי השקעות. אולם תיקון לחוק מיולי אשתקד קבע כי מעבר כזה אכן אפשרי.

בחיסכון לכל ילד, הריבית במסלולי הריבית הקבועה נעה בין 2% בבנק יהב ל-4.2% בבנק דיסקונט. הריבית הצמודה נעה בין ריבית אפסית ביהב ל1.92% בדיסקונט. הריבית המשתנה נעה בין 0.7% ביהב ל-4.3% בלאומי ודיסקונט על בסיס ריבית הפריים היום. כלומר גם הקופות שמנוהלות במסלול סיכון בינוני הניבו תשואה עודפת על הריבית הגבוהה ביותר בבנקים.

במסגרת החיסכון לכל ילד, מפקיד המוסד לביטוח לאומי 57 שקל מדי חודש, וההורים יכולים להוסיף סכום זהה מקצבת הילדים. ניתן למשוך את כספי החיסכון בגיל 18, או להמתין עד גיל 21 ולקבל מענק נוסף.

מבלי להתחשב בתשואה, היקף ההון שיינתן לילד בגיל 18 אמור להסתכם ב-33 אלף שקל. אם החיסכון המוגבר ישחזר את התשואה שלו בשנים הבאות, החיסכון צפוי להיות גדול מ-100 אלף שקל.