")

״המשקיעים העדיפו לצאת ממיטרוניקס עד השיפור במצב"

יצרנית הרובוטים לניקוי בריכות, שבשליטת קיבוץ יזרעאל, הציגה ירידה של 13% בהכנסות הרבעון הראשון והנמיכה תחזיות לשנה כולה. המשקיעים שלחו את מניית מיטרוניקס לצניחה של 28%, ויש ביניהם הסבורים שהחברה לא הגיעה לתחתית

הבריכה של מיטרוניקס הולכת ומתייבשת. יצרנית הרובוטים לניקוי בריכות, שבשליטת קיבוץ יזרעאל (56%), פרסמה אתמול (ג') בערב את הדוחות לרבעון הראשון, הציגה בהן תוצאות חלשות והנמיכה ציפיות לשנה כולה. התוצאה: צניחה של קרוב ל־30% היום במניה, שמחקה משווי החברה כ־940 מיליון שקל.

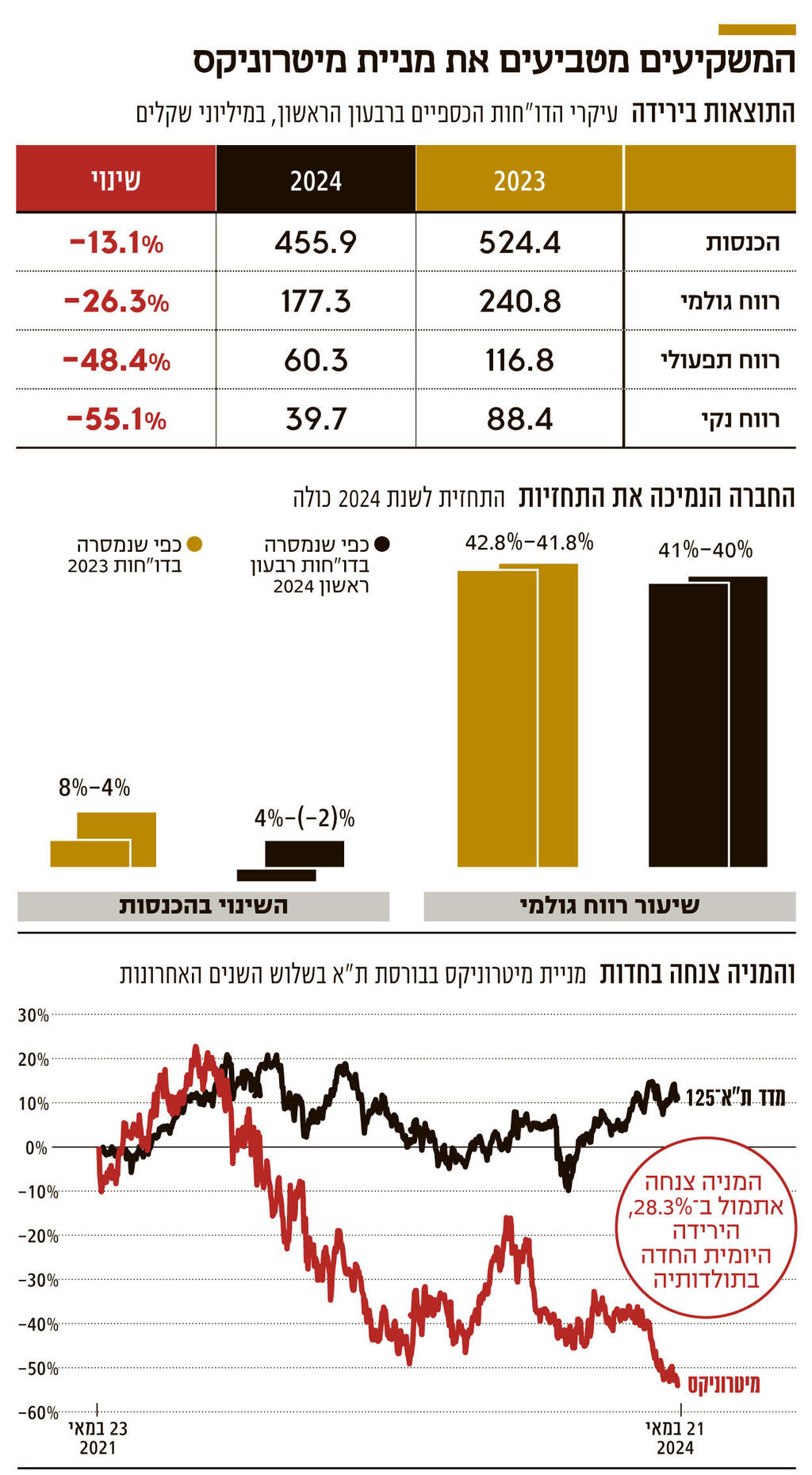

הצניחה במניה, שהיא הירידה היומית החדה בתולדות מיטרוניקס, הורידה את שווי השוק שלה לכ־2.36 מיליארד שקל, הנמוך מאז אפריל 2020 — ורחוק מאוד משווי השיא של 9 מיליארד שקל, שאליו הגיעה בסוף 2021.

את הרבעון הראשון סיימה מיטרוניקס עם הכנסות של 455.9 מיליון שקל, ירידה של 13.1% בהשוואה לרבעון הראשון של 2023. הכנסות החברה הן עונתיות, והרבעונים החזקים הם אלה שכוללים את החודשים החמים ועונת הרחצה. בהתאם, תוצאת ההכנסות של הרבעון הראשון במיטרוניקס היא הנמוכה מאז הרבעון הראשון של שנת 2021, שההכנסות בו נאמדו ב־419 מיליון שקל.

הירידה בהכנסות מקורה בכך שלקוחות מיטרוניקס רוכשים פחות מוצרים שלה, עקב סביבת הריבית הגבוהה, שמובילה למה שהחברה מכנה "הצטיידות זהירה". הלקוחות גם רוכשים מוצרים זולים יותר, ומרבים לבצע רכישות בהנחות טרום עונה. בנוסף, יש לקוחות שאגרו ציוד ב־2023 על רקע קשיי האספקה של 2022, ואין להם צורך בציוד נוסף.

הרווח הגולמי ברבעון צנח בשיעור חד יותר של 26.3% והסתכם ב־177.3 מיליון שקל, ושיעור הרווח הגולמי ירד מ־45.9% לשיעור של 38.9%. הירידה החדה הזו היא תוצאה של השינוי בתמהיל המוצרים הנמכרים והנטייה של הלקוחות לרכישת מוצרים זולים יותר. הירידה בהכנסות וברווח הגולמי הובילה להתרסקות של 48.4% ברווח התפעולי ושל 55.1% ברווח הנקי, שהסתכם ב־39.7 מיליון שקל בלבד.

מיטרוניקס, המנוהלת בידי שרון גולדנברג, גם הנמיכה את התחזיות שלה. כעת היא צופה שאת 2024 תסיים בירידה של 2% בהכנסות עד לעלייה של 4%, וזאת לעומת צפי לעלייה של 4%–8% שסיפקה במסגרת הדו"חות השנתיים ל־2023. החברה צופה גם כי שיעור הרווח הגולמי יעמוד על 40%–41%, בעוד שקודם לכן צפתה ששיעור הרווח הגולמי יישאר ברמה של 41.8% ואף יעלה עד ל־42.8%.

הנמכת התחזיות היא תוצאה הן של הגורמים שהביאו לירידה במכירות ברבעון הראשון — ההצטיידות הזהירה ורכישת המוצרים הזולים, מגמה שמיטרוניקס צופה שתימשך — הן של המלחמה בעזה והן של משבר האקלים, שהוביל לכך שעונת הרחצה בצפון אמריקה ובאירופה טרם החלה, בעוד שקודם לכן החברה צפתה כי העונה תחל כבר באמצע מאי.

לדברי מנהל השקעות באחד הגופים המוסדיים, "מיטרוניקס הגיעה לשיא שווייה בסוף 2021. בתקופת סגרי הקורונה אנשים השקיעו במוצרים למשק הבית, ובעלי בריכות פרטיות הצטיידו, בין היתר, באמצעי ניקוי חדשים לבריכה. בנוסף, גם מחסני שיווק הזמינו רובוטים לניקוי בריכות. אולם הקורונה נגמרה, והחזרה לשגרה הותירה מלאים גבוהים. כמעט כל המכירות של מיטרוניקס הן בארה"ב, אירופה ואוסטרליה. צריך לזכור שגם עליית הריבית משפיעה על הצרכנים, והנכונות שלהם להחליף דגם בתדירות גבוהה יורדת בתקופות של ריבית גבוהה ומשפיעה על קצב הצמיחה של הענף, שנחלש כולו. נראה כי בעיית המלאים לא תיפתר כל כך מהר. אם בעבר מיטרוניקס נחשבה לחברת צמיחה, היום היא מציגה קשיים בהמשך צמיחתה וגם צומחת פחות מהמתחרות שלה מחוץ לישראל".

מנהל השקעות אחר הסביר כי "חברות סיניות מגדילות את התחרות בענף, שמתחיל לאבד את אמון המשקיעים הישראלים. האם ראינו את התחתית? אין דבר מעודד בדו"ח שפורסם אתמול". ואכן, נראה כי החברה שנחשבה למכרה הזהב של הקיבוץ העמק יזרעאל, הופכת לבריכת בוץ. כך, לדוגמה, חברת ניהול ההשקעות של ביטוחי המנהלים של מגדל, שנחשבה בשנים האחרונות למשקיעה בולטת במיטרוניקס — עם החזקה שהיתה שנייה רק לנתח המניות של הקיבוץ — פעלה באחרונה להקטין משמעותית את החזקתה בחברה. אם בספטמבר 2021 החזיקה מגדל ב־8.9% ממניות מיטרוניקס, נכון לסוף הרבעון הראשון של 2024, נחתך הנתח שלה לכדי 4.4% בלבד. כלומר, בתוך שלוש שנים מכרה מגדל חצי מהחזקתה במיטרוניקס.

גולדנברג מכהן בתפקידו כמנכ"ל מיטרוניקס מתחילת פברואר 2022, לאחר שהחליף את אייל טריבר, שכיהן בתפקיד במשך שש שנים. תחת טריבר זינק שווי החברה פי תשעה לכמעט 9 מיליארד שקל, לאחר שההכנסות זינקו פי שלושה. זה יהיה לא הוגן להצביע על גולדנברג כאחראי הבלעדי לירידה בביצועי החברה, אולם בשוק מצביעים על חוסר האמון בהנהלה החדשה. זאת, בין היתר, בשל שינוי תכוף בתחזיות החברה. "הנהלת מיטרוניקס נתנה תחזית שנתית במרץ, ואחרי שלושה חודשים היא שוב מעדכנת אותה. נראה שההנהלה החדשה פחות שולטת בתחום".

יש משקיעים בשוק, הטוענים כי עזיבת טריבר סימנה את השיא של החברה. משקיעים אלה טוענים כי מנהלים בכירים לעתים מזהים ראשונים את הקשיים של החברה או של הענף כולו, ומעדיפים לפרוש בשיא תוך גריפת בונוסים ותהילה. מנהלי השקעות ותיקים מציינים דוגמאות כמו הפרישה של עמוס שפירא מסלקום ושל דוד אבנר מפרטנר בתחילת העשור הקודם, על רקע הקשיים בענף התקשורת בעקבות לחצי הרגולציה, שהומרו לאחר מכן למהפכת הסלולר. "דוגמה אקטואלית לכך מספק ברק עילם, שהודיע כי יעזוב את נייס לאחר עשור כמנכ"ל, בעוד המשקיעים חוששים שהוא מזהה את איום ה־AI על טכנולוגיית נייס", אמר אחד מהם.

ממיטרוניקס נמסר: "ברבעון הראשון היו פקטורים שהשפיעו לרעה על התוצאות. היו לנו תוכניות עבודה לירידה בהכנסות וברווחיות, אבל השפעת תנאים חיצוניים כמו ריבית והעונה המאוחרת היתה חדה מאוד, גם ביחס להערכות המוקדמות שלנו. זה הפתיע אותנו. כלומר עוצמת הירידה בהכנסות היתה מעבר לתוכניות העבודה. ספקטורניקס לא הרגילה את המשקיעים לאכזבות, אבל רמת אי הוודאות גבוהה היום מבעבר. נטיית הצרכנים לחפש מוצרים זולים יותר קיימת. זה המצב בשוק, אנחנו מושפעים יותר מהתנודתיות במזג האוויר, מאחר שעברנו למכור גם בשוק הריטייל. השוק מאוכזב ובצדק. לא זכורה לנו ירידה יומית חדה כל כך. מצד שני, אף פעם לא הצגנו דו"ח שהפתיע כל כך לרעה. המשקיעים אולי מבינים שלא מדובר במצב קבוע, אבל כנראה שהעדיפו לצאת מהחברה עד שיפור במצב".