")

")

ניתוח

מיתוס הריבית התנפץ, ההורדה כבר לא מחלישה את השקל

הניסיון הכושל של בנק לישראל לאושש את הדולר הוכיח עד כמה השתנו חוקי המשחק בשוק ההון. שער חליפין אינו מושפע עוד מתנועות הון קצרות טווח, אלא מגורמים כמו יציבות ומנועי צמיחה. האחריות על תחרותיות היצוא עוברת לידי הממשלה

הוועדה המוניטרית בראשות נגיד בנק ישראל הפתיעה את השווקים לפני כשבוע כאשר הורידה את הריבית נגד כל הציפיות. כבר אז היה ברור כי השיקול המרכזי שעומד מאחורי המהלך הקריטי הזה היה חיזוק הדולר, שהחל להיסחר סביב רמות של 3.16 שקלים, שלא ראינו זה שנים. למהלך הדרמטי קדם מפגש בן כמעט שלוש שעות עם יצואנים ותעשיינים בכירים במשק, ששטחו בפני הנגיד את הקושי העצום שמעמיד בפניהם דולר חלש, שבכל המרה מניב פחות שקלים ומכניס אותם לעלויות עצומות.

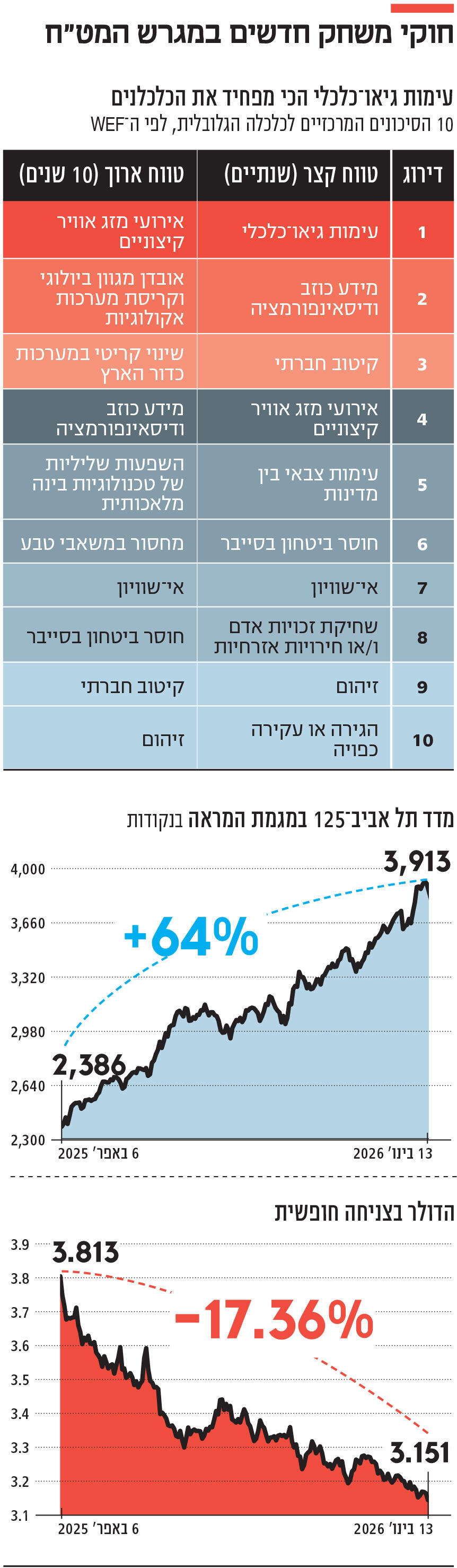

אלא שהתוצאה בסוף היתה עוד יותר בלתי צפויה מהפחתת הריבית עצמה: לא רק שהשקל לא נחלש, אלא שהוא המשיך להתחזק ל־3.15 שקלים לדולר. לכאורה, זה פרדוקס: צמצום פערי הריביות בין ישראל לארצות הברית (בעקבות ירידת הריבית) היה צריך לנתב יותר הון החוצה ולהרחיק אותו מתל אביב. בפועל, קרה ההפך. רק שאין זה פרדוקס, אלא מציאות חדשה - ובעיקר קריסה של חוקי משחק ישנים. במשך עשרות שנים הספרות הכלכלית תיארה מתאם כמעט אוטומטי: הפחתת ריבית מחלישה את המטבע המקומי. זה היה נכון בעולם שבו שוק המט״ח הוכרע על ידי carry trade (ניצול פערי ריביות בין מטבעות שונים להשאת תשואה), תנועות הון קצרות טווח. אלא שהעולם הזה נעלם. לא בבת אחת, אלא בשחיקה מתמשכת. ומה שאנחנו רואים עכשיו בישראל הוא פשוט הביטוי החד ביותר של התהליך הזה.

נגד האינטואיציה

בראש ובראשונה, השוק מקדים את הבנקים המרכזיים. החלטות ריבית חדלו להיות אירוע נקודתי, אלא תהליך שהמשקיעים מתכוננים אליו מראש. במקרה של ישראל, הציפיות להורדות ריבית כבר מתומחרות זה זמן רב. הפער בין הריבית בישראל לזו של ארה״ב כבר מגולם במחירים, בעקום ובפוזיציות של שחקנים גלובליים. לכן גם הורדה שנתפסת כ"מפתיעה" – איננה מפתיעה במהות, אלא רק בעיתוי. שער החליפין, כידוע, מגיב לציפיות, לא לכותרות.

יתרה מזו, גם ה־carry trade עצמו איבד הרבה מכוחו. בעולם של תנודתיות גיאו־פוליטית, עלויות גידור גבוהות ושווקים עצבניים — רבע אחוז ריבית לכאן או לכאן פשוט לא מצדיק סיכון מטבעי. כסף כבר לא זז בגלל ריבית קצרה (כך מכונה גם הריבית של בנקים מרכזיים), אלא בגלל סיכון כולל, נזילות והחלטות הקצאת נכסים רחבות הרבה יותר. הריבית הקצרה הפכה לשחקן משני.

כדי להבין לעומק, מספיק להסתכל על מה שקרה בבורסה בתל אביב בתקופה האחרונה. מתחילת אפריל 2025 ועד כה זינק מדד ת”א־125 ביותר מ־64%, ורק מתחילת 2026 הוא רשם קפיצה של כ־5%. ברגע שהבורסה בתל אביב לוהטת, משקיעים זרים לא מוכנים להחמיץ את החגיגה ונכנסים לשוק המקומי בכל הכוח (דבר שמצריך קניית שקלים או מכירת דולרים). בד בבד, גם המתרחש בנאסד"ק משפיע באופן ישיר על שער החליפין באותו כיוון: בחודש האחרון רשם המדד האמריקאי עלייה של כ־4.5% (זינוק של 14.5% בתוך חצי שנה). כשהעליות כה חדות, הגופים המוסדיים הישראליים נאלצים להפקיד פחות בטוחות דולריות לפוזיציות שפתחו שם, וזה גם כרוך במכירת דולרים.

ככלל, השיקולים של השחקנים הפיננסיים הפכו ליותר "מבניים" ו"ארוכים": יציבות פיסקאלית, פרמיית סיכון ואמינות מדינית. במובן הזה ריבית של חודש או שלושה חודשים פשוט פחות רלבנטית. ואולי הנקודה הכי לא אינטואיטיבית: לפעמים הורדת ריבית אפילו מחזקת מטבע. בגלל הפסיכולוגיה. הורדה נתפסת כצעד יזום, נשלט, כזה שמאותת שהבנק המרכזי עם היד על ההגה, מאמין שהאינפלציה תרד ומבקש לסייע ליצוא להמריא, להפחית אי־ודאות. במציאות כזו המטבע דווקא מתחזק.

לכן מה שראינו השבוע אינו "כשל מדיניות", אלא עדות לשינוי עמוק יותר. השקל לא מתחזק בגלל הריבית הקצרה, אלא למרות הריבית. שער החליפין כבר לא מספר את סיפור ההחלטה המוניטרית האחרונה, אלא את סיפור הכלכלה כולה: זרמי הון של שחקנים מקומיים ובינלאומיים מתוחכמים שמנהלים טריליונים, ולא מסתכלים על ריבית קצרה. יש לדבר השלכות מרחיקות לכת. אם בנק ישראל פחות משפיע (או לא מסוגל להשפיע) על שער החליפין באמצעות הריבית, אזי הוא איבד את הכלי המרכזי שלו להתוות מדיניות בתחום הזה. בנק ישראל יכול, רשאי ומסוגל להתערב בשוק המט"ח באמצעות קניית דולרים, אך זו מדיניות שפחות אהודה על בנק ישראל לדורותיו משום שהיא פחות אפקטיבית.

אם בנק ישראל איבד בפועל את היכולת להשפיע מהותית על שער החליפין, המשמעות ברורה: האחריות על תחרותיות היצוא הישראלי עוברת מהמישור המוניטרי למישור הממשלתי. אם ישראל רוצה יצוא תחרותי, היא לא יכולה עוד לסמוך על הפחתות ריבית, אלא חייבת לפעול דרך הממשלה: הפחתת רגולציה, שיפור תשתיות, הורדת עלויות עבודה לא־שכריות, הגדלת פריון, השקעה בהון אנושי וטיפול בכשלים מבניים. זה הכלי היחיד שנשאר, וגם האפקטיבי ביותר.

עד כמה ישראל מסוכנת?

לצד ההיבט הפיננסי, חייבים להתייחס גם להיבט ה"ריאלי": אלפי יצואנים ויבואנים ישראלים פעילים בשוק המט"ח על בסיס יומי. כדי לקבל תמונה ברורה בנוגע לכמות הדולרים הנכנסים והיוצאים, מספיק להסתכל על מאזן התשלומים של ישראל. לפי הנתונים העדכניים של הלמ"ס, בזמן שהמשק יצר גירעון רבעוני של כ־8 מיליארד דולר בחשבון הסחורות, הוא ייצר במקביל עודף רבעוני של 10 מיליארד דולר בחשבון השירותים, מהרבעון הרביעי של 2024 עד הרבעון השלישי של 2025. ולראיה, באותה תקופה המשק הישראלי רשם עודף מסחרי כולל (גם סחורות וגם של שירותים) של יותר מ־8.6 מיליארד דולר. עם כל הכבוד לריבית הקצרה, הכוח הזה - יחד עם מיליארדי הדולרים שנכנסים למשק בהשקעות ישירות זרות (לא פיננסיות אלא רכישה של בעלות ממשית וכוח הצבעה על חברות ישראליות) - הוא שמשפיע באופן יותר דרמטי על שוק המט"ח.

העודף בחשבון השוטף קיים כבר שני עשורים. הירידה בעודף ברבעון השלישי של 2025 התבררה במהרה כ"טכנית" בלבד מבחינת שער החליפין. אותן חברות זרות שמשכו את הדיבידנדים החליטו להשקיע בחזרה את אותם רווחים בחברות ישראליות, ולכן הן "ביטלו את יציאת המט"ח" בפועל (נרשמו כרווח שלא חולק). לכן חלק משמעותי מאותם הדיבידנדים לא באמת זלג לחו"ל, אלא נרשם מחדש כהשקעה בישראל.

ועוד נקודה חשובה: ההתפתחויות הגיאו־פוליטיות האחרונות היטיבו עם ישראל. פרמיית הסיכון - כפי שנמדדת על ידי ה־CDS (תעודות ביטוח נגד חדלות פירעון של אג"ח ממשלתיות של ישראל) - עומדת על 69-66 נקודות כבר שלושה חודשים ברצף לעומת כ־120 נקודות במחצית 2025. בשבוע האחרון חלה עלייה של 1% ב־CDS. סביר שתנועה זו מקורה באירועים באיראן. ובכל זאת אסור לשכוח כי מדובר בעלייה קלה ביותר.

דו"ח הסיכונים הגלובליים האחרון של הפורום הכלכלי העולמי שופך אור חדש על פרמיית הסיכון של ישראל: כ־1,300 שחקנים מרכזיים בכלכלה העולמית דירגו "עימות גיאו־כלכלי" כסיכון הראשון ככל שהדבר נוגע לסיכוני קצרי טווח. העולם כולו נכנס לעידן שבו עימותים גיאו־פוליטיים, כלכליים (וגיאו־כלכליים) אינם אירוע חריג, אלא מאפיין מבני של המערכת הבינלאומית. במציאות כזו פרמיית הסיכון הגלובלית כולה עולה. המשמעות עבור ישראל ברורה: המשקיעים פחות מתרגשים מהידרדרות המצב הביטחוני בשטחה, כי ממילא העולם כולו הפך לפחות יציב וליותר כאוטי ומסוכן. אין מדובר בהתעלמות מהסיכון של ישראל, אלא בתזוזה של הבנצ'מרק להערכת סיכונים.