")

פרשנות

הריבית תישאר קפואה, אך סיכוני האינפלציה מתחממים לנקודת רתיחה

למרות הקונצנזוס שבנק ישראל יותיר את הריבית ברמה של 4%, השאלה המרכזית היא האם יעודכן תוואי ההפחתות • זאת על רקע התארכות המלחמה, זינוק בסיכוני האינפלציה, שחיקה בצמיחה ואי־ודאות גוברת בזירה הגלובלית • חשש שהגירעון בישראל עלול לחצות את הרף של 6%

החלטת הריבית של בנק ישראל היום ידועה מראש. כל האנליסטים משוכנעים כי הבנק המרכזי לא יוריד את הריבית הגבוהה (4%) במהלך המלחמה עם איראן. גם אלו שהתנגדו למדיניות הניצית של הבנק וסברו כי היה ניתן להזדרז עם הורדות הריבית במהלך 2025, מסכימים כי האקלים הנוכחי טומן בחובו סכנות אינפלציוניות רבות, מקומיות וגלובליות, וברור שאין מקום להורדת ריבית כעת. השאלה שנותרה היא האם הבנק המרכזי יעדכן את "תוואי הריבית" מחדש. עד לפרוץ "שאגת הארי" היינו בתוואי איטי של הורדת ריבית וההערכות היו כי עד סוף 2026 תהיינה עוד שתי הורדות ריבית. אבל בשמונה השבועות בין החלטת הריבית הקודמת לזו הנוכחית השתנו רכיבים מהותיים בסיפור הכלכלי שסיפרנו לעצמנו לגבי שנת 2026.

החלטת הריבית היום מתקבלת כשנכנסנו לשבוע החמישי של המלחמה. בנקודת זמן זו כבר ברור לכולם ששאגת הארי איננה מכה קלה בכנפיים החזקות של כלכלת ישראל, וכי המשמעויות של המבצע הנוכחי אינן דומות לאלו של "עם כלביא" ביוני 2025. אז, נשיא ארה"ב דונלד טראמפ עשה עם ישראל שני חסדים: הראשון, הצטרף למתקפה. השני, והראוי להערכה הרבה יותר, הוא הורה לישראל להפסיק את המלחמה לאחר 12 ימים. העובדה שהמלחמה הייתה לזמן קצר תחמה את הנזקים הכלכליים לפגיעה בתוצר של 0.3%, לגידול בהוצאות הביטחון, אך לא האיצה את האינפלציה.

2 צפייה בגלריה

")

שר האוצר בצלאל סמוטריץ'. הערכות הממשלה לגבי הצמיחה והגירעון אינן זוכות לאמון השווקים

(צילום: אלכס קולומויסקי)

לעומת זאת, המלחמה הנוכחית מתארכת לכמעט פי שלושה מהמלחמה הקודמת, וסופה אינו ידוע. היעדים השאפתניים שהוגדרו לה הביאו בהתחלה לאופוריה בשוק המניות הישראלי, אבל כשמתברר כעת שהסיכוי לשינוי משטר איננו גבוה, השווקים מגיבים באכזבה. ובעיקר, מתגנב חשש כלל־עולמי לזינוק במחירי האנרגיה, מה שמביא כבר עכשיו לעלייה בתחזיות האינפלציה ולירידה בתחזיות הצמיחה של גופים בעולם.

לפני ימים ספורים ה־OECD הוציא סקירה מיוחדת בעקבות הקונפליקט במזרח התיכון. כותרת הסקירה היא "מבחן חוסן", שכן הקונפליקט המזרח־תיכוני מאתגר את כל הכלכלה העולמית. הארגון העלה את תחזית האינפלציה למדינות ה־G20 ל־4% לעומת 2.8%. את האינפלציה בארה"ב העלה הארגון מ־3% ל־4.2%, ובגוש היורו מ־1.9% ל־2.6%. בכל הקשור לצמיחה, כותבים כלכלני ה־OECD כי אלמלא המלחמה זה היה הזמן לעדכן כלפי מעלה את הצמיחה העולמית ב־0.3% ל־3.2%, זאת מכיוון ש־2026 הפתיעה בתחילתה לטובה. אבל בגלל המלחמה העדכון החיובי נמחק, והצמיחה העולמית נותרה על 2.9%. הצמיחה באירופה — שצפויה להיפגע ממשבר אנרגיה — עודכנה כלפי מטה מ־1.2% ל־0.8%.

ב־OECD אמנם עדיין לא סבורים שבארה"ב תעלה הריבית במהלך השנה, אך יש כבר קולות הסבורים שהפד ייאלץ להעלות את הריבית אם המלחמה תימשך. הסיבה לכך היא שתהליך עליית מחירים תלוי במידה רבה בציפיות של הציבור, המוכרים והקונים, ויש חשש — שה־OECD מתריע מפניו — שתתפתח מעין ציפייה שהמחירים יעלו בגלל משבר האנרגיה, ולכן המחירים יעלו גם במקומות שבהם לא יהיה ממש מחסור באנרגיה.

הגירעון נוסק והצמיחה מתרסקת

ובחזרה לישראל: נגיד בנק ישראל אמיר ירון, ברמה האישית, אולי לרגע יכול לנשום לרווחה. כי אחרי ההחלטה הפעם הוא לא יקבל קיתונות של ביקורת משר האוצר בצלאל סמוטריץ' ומהמגזר העסקי. אבל ברמה המקצועית, ירון ואנשי בנק ישראל נדרשים לעבוד בתנאים של אי־ודאות, ובתוך אי־הוודאות הזו מצופה מהם גם לייצר תחזיות אמינות וגם לתת תחושת ביטחון ויציבות בתוך מצב המלחמה המתארך שבו ישראל נמצאת. ראוי להזכיר כי ההערכות הראשונות היו כי מלחמת חרבות ברזל תסתיים ברבעון הראשון של 2024, ותקציב 2026 הוגדר גם על ידי סמוטריץ' כתקציב מפנה "ממלחמה לצמיחה".

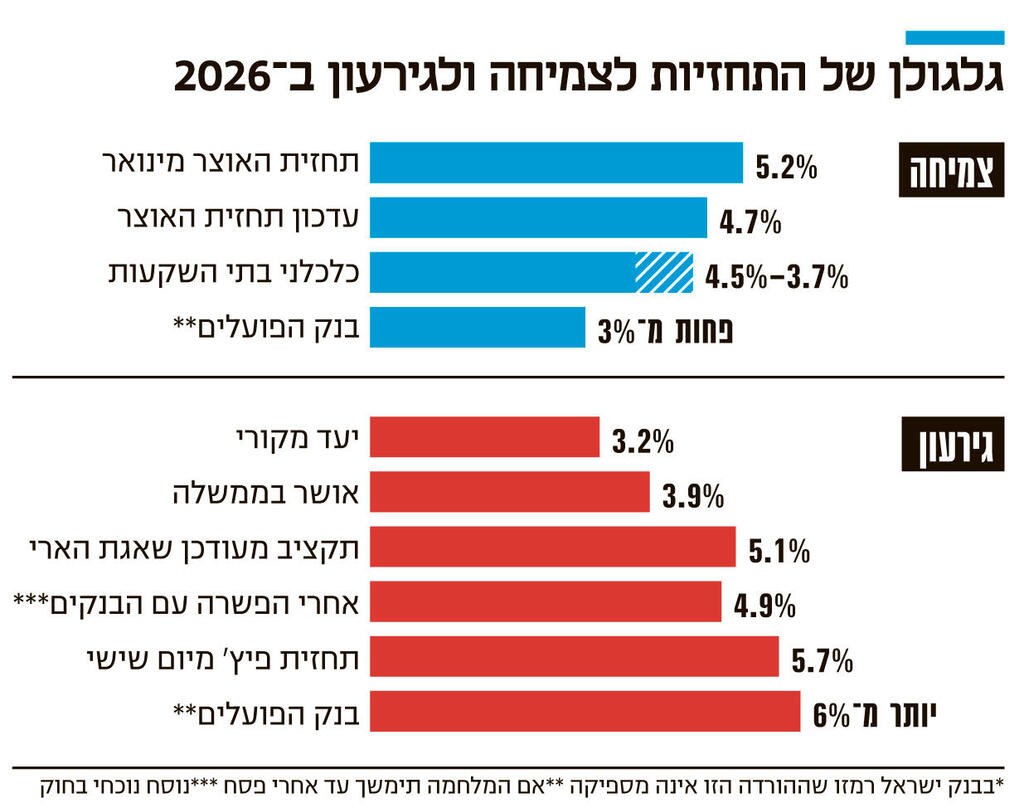

ברמה המיידית, העיניים נשואות לתחזית הצמיחה של בנק ישראל. לפני כשבועיים האוצר הוריד את תחזית הצמיחה מ־5.2% ל־4.7%. בבנק ישראל רמזו שההורדה הזו אינה מספיקה. כעת, כלכלנים מהשוק הפרטי, דוגמת יונתן כץ מלידר שוקי הון, מעריכים כי הצמיחה תהיה רק 3.6% — וזאת בתרחיש של סיום מהיר של המלחמה. אחרים, דוגמת אלכס זבז'ינסקי ממיטב, עדיין אופטימיים יותר וסבורים כי הצמיחה תהיה 4%–4.5%.

אבל ברור לכל שאם המלחמה תימשך עוד, הצמיחה תיפגע אף יותר. כלכלני בנק הפועלים כתבו כי "מספיק שהמלחמה תימשך עד אחרי פסח בשביל שהצמיחה תעמוד על פחות מ־3%, וייתכן שאף הרבה מתחת לזה".

תחזית הצמיחה משפיעה על תחזית הגירעון. כזכור, הממשלה הגישה לכנסת תקציב שבו הגירעון עודכן ל־5.1%. לאחר פשרה עם הבנקים, שהתחייבו על העברה של 3.25 מיליארד שקל ב־2026, עדכנה הממשלה את תקרת הגירעון שוב ל־4.9%. אבל הערכות הממשלה אינן זוכות לאמון השווקים: חברת הדירוג פיץ' העריכה ביום שישי את הגירעון בסוף 2026 ב־5.7%, וכמו חברת הדירוג כך גם כלכלנים ישראלים — יונתן כץ מלידר מעריך כי הגירעון יסתיים ב־5.5%, ובבנק הפועלים מציינים כי אם המלחמה תימשך עוד מספר שבועות, הגירעון עלול אף לחצות את הרף של 6%.

האיום האינפלציוני מוחשי מתמיד

בדרך כלל, בבנק ישראל לא סוטים משמעותית מתחזית הגירעון הממשלתית, אך יהיה מעניין לראות מה יבחרו הפעם. למרות שהנגיד אחראי על המדיניות המוניטרית, הרי שהשווקים מצפים להתבטאויות שלו סביב התקציב — וזאת כי הוא נחשב למייצג של מדינת ישראל. אם הוא מביע מסרים של שמרנות פיסקלית, זה מעביר לשווקים את המסר שגם ישראל הנלחמת יודעת שהיא צריכה להיות מרוסנת תקציבית. בנוסף, הנגיד ובנק ישראל זוכים להערכה מקצועית רבה, והתחזיות שלהם עשויות להפוך לקונצנזוס.

ובחזרה לעיקר, הריבית והאינפלציה. התמונה האינפלציונית התהפכה במידה רבה בתוך כחודש, ממצב שבו האינפלציה נראית מרוסנת, אנו במצב שבו רשימת הסיכונים האינפלציוניים מתארכת. עלייה במחירי האנרגיה עלולה להעלות את המחירים בישראל. כמו כן, היקף חיילי המילואים גדול בהרבה ממה שתוכנן, ואם המערכה בלבנון תתרחב, אף יגדל. המשמעות היא שעסקים משוועים לעובדים, ומוכנים לשלם להם יותר, בזמן שהמשק מייצר פחות. ואם זה לא מספיק, הרי שהמילואמניקים פעמים רבות מרוויחים יותר כסף במילואים מאשר בעבודתם, מה שמביא עוד כסף למשק ויוצר עוד לחץ לאינפלציה. בנוסף, המלחמה משפיעה משמעותית על סעיפים מרכזיים במדד המחירים לצרכן: מחירי הטיסות והנופש מתייקרים, והכי חשוב, הביקוש למגורים במרכז גדל, ויש עליית מחירים שמונעת על ידי ביקוש גובר לדירות עם ממ"ד.

ויש עוד מנוף משפיע. צריך לזכור כי האינפלציה בישראל מושפעת משמעותית בחודשים האחרונים בגלל השקל שהתחזק אל מול כל המטבעות, ולכן האינפלציה המיובאת ירדה כמעט לאפס. אבל כעת, לא רק שהשקל לא ממשיך להתחזק, הוא אפילו החל להיחלש. המשמעות היא שמה שמתייקר בחו"ל יתייקר גם בארץ. וכשמוסיפים לכל זה, את הגידול העצום בתקציבי המדינה ובגירעון, מבינים שהאיום האינפלציוני הפך שוב להיות מוחשי מתמיד.