")

ניתוח

התחרות על העסקים הקטנים תמתין עד לרפורמת הבנקים הרזים

חברות האשראי הציגו רבעון של התאוששות בצריכה, זינוק בעמלות מט”ח וצמיחה באשראי. העסקים הקטנים נותרו מחוץ לחגיגה וימתינו לרפורמות שיעודדו תחרות על האשראי בין החברות לבנקים הגדולים

ביולי האחרון, עם פתיחת הרבעון השלישי של השנה, בנק ישראל העניק לקבוצת דלק היתר רכישה בישראכרט. בספטמבר, לקראת סיום הרבעון, קבוצת חורש והראל חתמה על העסקה לרכישת כאל מידי דיסקונט, שממתינה לאישור הרגולטורים. אם לשפוט לפי תוצאות הרבעון השלישי, ניכר כי הרוכשים ביצעו החלטה טובה.

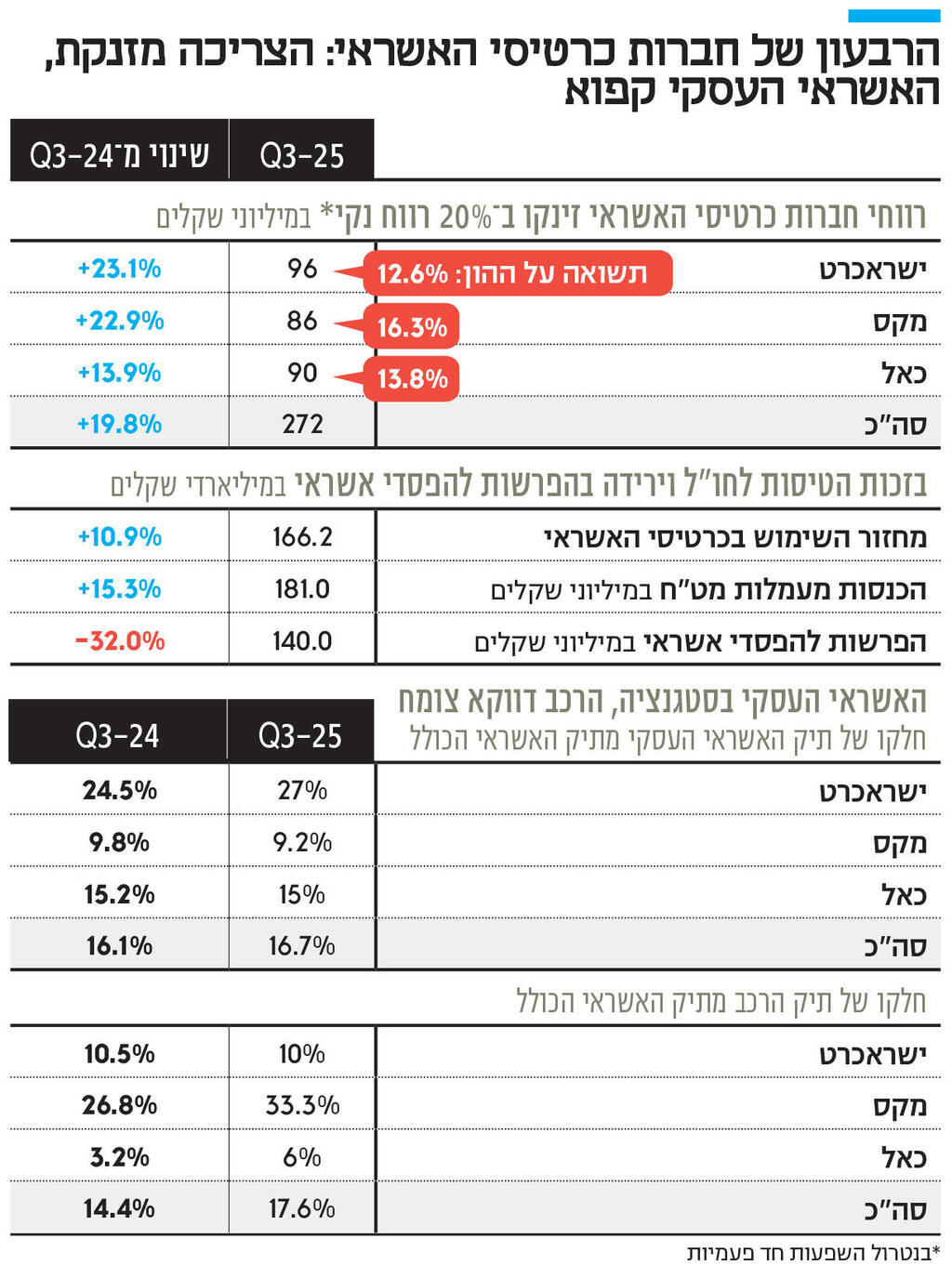

הרווח הנקי ברבעון של שלוש חברות כרטיסי האשראי - Max, ישראכרט וכאל, צמח ב־20% ל־272 מיליון שקל. בסיכום תשעת החודשים, הרווח הכולל צמח בכ־12% ל־762 מיליון שקל, זאת בנטרול השפעות חד פעמיות. אמנם על שורת הרווח העיבו פסק דין מאוגוסט האחרון, שקבע כי החברות חייבות בתשלום מע"מ על חלק מהכנסות מעמלות המט"ח ובמסגרתו הן הפרישו מאות מיליוני שקלים, וכן הוצאות שקשורות להעברת הבעלות בקבוצה, אך התוצאות העסקיות כשלעצמן משקפות ענף שנמצא בתאוצה. התוצאות גם היוו אקורד סיום חיובי לשני המנכ"לים היוצאים – מנכ"ל ישראכרט רן עוז שיסיים בשבוע הבא את תפקידו לאחר ארבע שנים, על רקע חילופי הבעלות בחברה, ומנכ"ל כאל לוי הלוי שלאחר שבע שנים בתפקיד יחל בינואר לכהן כמנכ"ל אל על. לצד זאת, מנכ"לית Max שגית דותן מסכמת את תשעת החודשים הראשונים בתפקידה עם רווח שיא לחברה ברבעון ולתשעה חודשים.

חזרת הטיסות עשתה את ההבדל

שני מנועי הרווח המרכזיים של חברות כרטיסי האשראי הם ההכנסות משימוש בכרטיסי אשראי, והכנסות מריבית על אשראי שהן מעמידות. החלק הראשון – הכנסות מכרטיסים, הוא כנראה הנתון המרכזי שממחיש את התאוששות המשק מתקופת המלחמה. החברות נהנות מעמלות בכל רכישה, וההכנסות צמחו ב־11.5% ל־1.7 מיליארד שקל: חלק מהעלייה קשור לגידול הטבעי באוכלוסיה, חלק לאינפלציה, אך חלק מכך קשור לעלייה בצריכה לנפש.

חברות כרטיסי האשראי גובות עמלה של 1%-3% לרוב מכל עסקה בחו"ל, כך שלמספר היוצאים לחו"ל השפעה ישירה על הכנסותיהן. זו גם הסיבה שחברות כמו מקס וכאל מרחיבות את פעילותן בתחום: מקס השיקה לפני כחצי שנה פלטפורמת הזמנת טיסות ומלונות, וכאל מקימה פלטפורמה להזמנת מלונות עם איסתא. ההכנסות מעמלות אלו צמחו ב־15.3% ל־181 מיליון שקל. על רקע חזרת חלק מחברות התעופה הזרות לישראל ותנועת הנוסעים הגבוהה בנתב"ג במהלך חגי תשרי, גם ברבעון האחרון צפויות החברות לרשום הכנסות רבות בסעיף זה.

החלק השני – ההכנסות מריבית על אשראי – הוא מאתגר יותר לחברות. אמנם צמיחת תיקי האשראי של החברות משקפת במידה רבה את התאוששות המשק, אך העלייה בסיכון במשק לאחר מלחמה ארוכה, שגם כך היתה גבוהה נוכח סביבת הריבית, דחפה את החברות להפחית סיכון, ולשנות את תמהיל התיקים, מה שמצמצם את מרווח הריבית. בעוד שההכנסות מכרטיסי אשראי צמחו בשיעור דו־ספרתי, ההכנסות מריבית (נטו) עלו ב־6.3% ל־725 מיליון שקל.

החברות החלו למקד בשנים האחרונות את הצמיחה באשראי בענף הרכב. מכיוון שמדובר בהלוואות עם בטוחה, החברות חשות בנוח לצמוח באופן אגרסיבי, אך יחד עם סיכון נמוך יותר מגיעה גם הכנסה נמוכה יותר מריבית. Max היא השחקנית הדומיננטית ביותר, עם נתח שוק של כ־71% מתיק הרכב. התיק שלה צמח ב־43% מאז הרבעון המקביל ל־4.3 מיליארד שקל, ושיעורו מהיקף התיק הכולל של החברה צמח בכ־27% לכ־33%. בכאל אמנם ההיקפים נמוכים בהרבה, אך שיעור תיק הרכב מכלל תיק האשראי שלה הוכפל ב־12 החודשים האחרונים.

המקרה של ישראכרט שונה: בחברה מגדילים את תיק הרכב בעיקר דרך רכישת תיקי רכב ממימון ישיר ולא בהעמדה ישירה של אשראי, אך עיקר תשומת הלב שלה מופנית לאשראי העסקי, תחום שנחשב מסוכן בהרבה, שצמח בכ־29% לכ־3 מיליארד שקל. למעשה, כל שקל שני שחברות כרטיסי האשראי מעמידות לאשראי העסקי ניתן דרך ישראכרט. לא מדובר רק במכירה ישירה של הלוואות לעסקים, אלא גם בשיתופי הפעולה של ישראכרט עם חברות חוץ־בנקאיות כמו ביזי וקרדיט 24. עד כה לפחות, האסטרטגיה של ישראכרט נושאת פרי, כשאיכות התיק בכל מה שקשור לפיגורים בתשלום ולמחיקות השתפרה, וההכנסות מריבית צמחו בשיעור הגבוה ביותר בענף (7.5%). מנגד, בשאר החברות שיעור האשראי העסקי מכלל התיק נותר דומה.

בענף ממתינים לשני מהלכים מרכזיים שנכללו בטיוטת חוק ההסדרים האחרונה ושעשויים לחולל שינוי עומק באשראי העסקי וכן באשראי הצרכני, מבחינת היכולת של חברות כרטיסי האשראי לצמוח בצורה אגרסיבית יותר ולקחת מהבנקים נתחי שוק. שוק האשראי לעסקים קטנים מאופיין בריכוזיות קיצונית: 94% מהאשראי ניתן על ידי הבנקים, ושני הבנקים הגדולים מחזיקים לבדם ב־56% מהשוק. המהלך הראשון הוא הקמת מאגר נתוני אשראי לעסקים קטנים ובינוניים, המתבסס על מודל מאגר האשראי הצרכני שפועל מאז 2019, ומאפשר לגופים חוץ בנקאיים לגשת לנתוני אשראי של משקי בית ולתמחר הלוואות לפי סיכון אישי. מחקר של בנק ישראל מצא כי לאחר הקמת המאגר הצרכני הצטמצמה משמעותית "פרמיית הלקוח השבוי" - הפער בריבית בין לקוחות שלוקחים אשראי מהבנק שלהם לבין מי שלוקחים מגוף אחר. כעת מבקש האוצר לשכפל את ההצלחה הזו גם לשוק העסקי: הרחבת המאגר כך שיכלול נתוני תאגידים תאפשר לשחקנים חדשים להתחרות על לקוחות עסקיים ולהציע הצעות מותאמות לרמת הסיכון.

המטרה: להפוך לבנקים קטנים

המהלך השני הוא רפורמת הבנקים הקטנים, שמוזכרת בנשימה אחת עם רפורמת בכר מ־2005, כנראה הרפורמה הפיננסית המשמעותית ביותר במאה הנוכחית, שהעבירה את קופות הגמל וקרנות הנאמנות מידי הבנקים לגופים המוסדיים, חיזקה את כוחם של האחרונים ויצרה תחרות באשראי לעסקים גדולים.

הרפורמה הנוכחית מבקשת לקדם מתווה חדש של רישוי מדורג לבנקים קטנים, שיאפשר לגופים חוץ־בנקאיים כמו חברות כרטיסי אשראי להפוך לבנקים לכל דבר – אך בתנאים מקלים. כך יוכלו לגייס פיקדונות מהציבור, מה שיקטין את עלויות הגיוס שלהם ויאפשר להציע אשראי זול יותר.

בעלי ישראכרט לא מסתירים שהפיכתה של ישראכרט לבנק קטן היא מטרה מרכזית מבחינתם. ב־Max מיעטו להתייחס לכך עד כה, וממתינים לראות כיצד תראה הרגולציה בנושא. במקרה של כאל, חלה התפתחות משמעותית בנושא כשבשבוע שעבר הודיע הבנק הבינלאומי, שמחזיק ב־28% ממניותיה, כי יצטרף לעסקת המכירה. אם הבינלאומי היה שומר על חלקו בכאל, הדבר היה מונע ממנה להפוך לבנק קטן, זאת בשל האופן שבו מעוצבת הרפורמה, שנועדה למנוע שליטה של הבנקים במי שאמורים להיות המתחרים שלהם. אך בשביל שני הצעדים האלו הממשלה נדרשת לאשר תקציב ל־2026 – דבר שכלל אינו ודאי. ייתכן שחברות כרטיסי האשראי, וכן העסקים ומשקי הבית, יצטרכו להמתין עוד זמן להגדלת התחרות בענף.