")

")

ניתוח

המלחמה עם איראן דרדרה את המשק שנה לאחור

נתוני הלמ"ס לרבעון השני השנה חושפים ירידה של 3.5% בתוצר, התמ"ג העסקי צנח ב־7%, הצריכה הפרטית לנפש נפלה ביותר מ־5%, וההשקעות בבנייה התרסקו. המשק אומנם לא במיתון רשמי, אבל שוקע בצמיחה אפסית

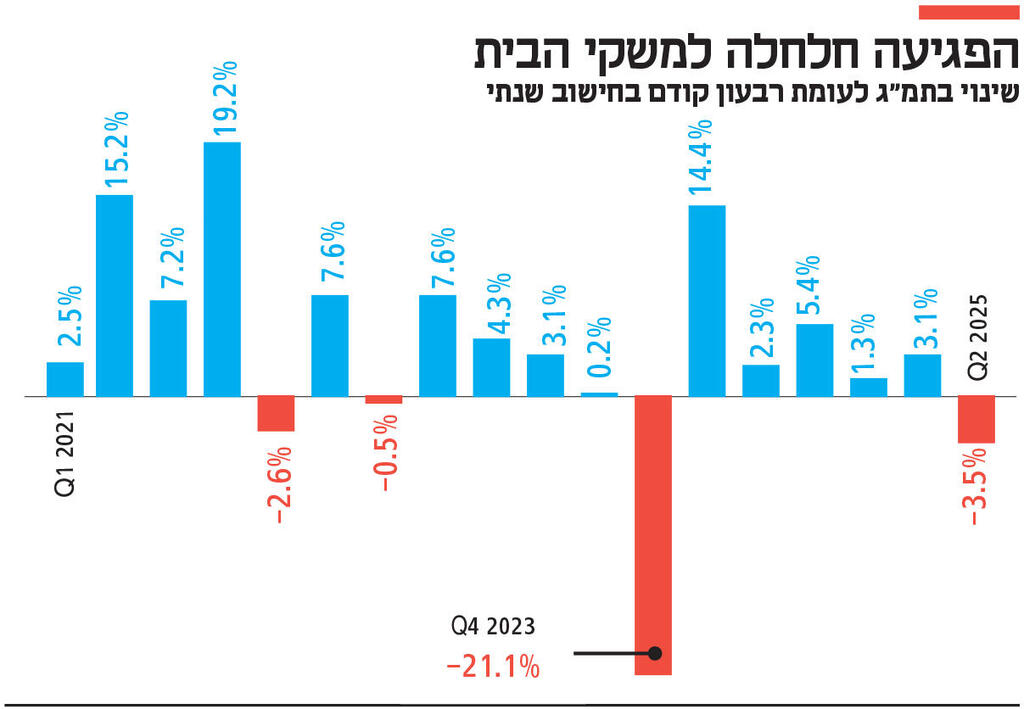

המלחמה מול איראן החזירה את המשק הישראלי שנה אחורה והפכה לסיבה המרכזית לצמיחה השלילית שנרשמה ברבעון השני של 2025, כפי שהיה צפוי. לפי נתוני הלמ"ס שהתפרסמו אתמול, התוצר המקומי הגולמי (תמ"ג) רשם ירידה - לא התמתנות, אלא ירידה של ממש - בשיעור של 3.5% בחישוב שנתי (מנוכה עונתיות) לעומת הרבעון הקודם, ושל כ־1% במונחים רבעוניים (בחישוב פשוט). היות שאוכלוסיית ישראל גדלה בקצב של כ־2% בשנה, התמ"ג לנפש קרס בכ־4.4% בשנה (בכ־1.1% בחישוב פשוט). כתוצאה מהמלחמה עם איראן חזר התמ"ג הרבעוני לנפש לרמות שנרשמו בדיוק לפני שנה, ברבעון השני של 2024.

1. לא פחות חשוב: התמ"ג של המגזר העסקי, שהוא המנוע המרכזי של הפעילות הכלכלית במשק, צנח בכ־7% - שיעור כמעט כפול מהירידה בצמיחה הכוללת. אך חשוב להדגיש כי לעומת הרבעון המקביל אשתקד, הרבעון השני של 2024, המשק צמח במקצת (1.6% חישוב שנתי או 0.5% בחישוב פשוט). גם התמ"ג העסקי רשם עלייה מתונה של כ־1% בחישוב שנתי בהשוואה לנתון המקביל ב־2024. קרי, הירידה בפעילות היא כנגד הרבעון הקודם - הרבעון הראשון של 2025 שבו נרשמה פעילות "רגילה".

מצד שני, עוצמת הירידה בתוצר מטרידה. בתחילת החודש פרסם הבנק הגדול בעולם, ג'יי.פי מורגן, תחזית רבעונית למשק הישראלי, ולפיה כלכלת ישראל התכווצה ברבעון השני של השנה ב־0.5% בלבד (מנוכה עונתיות, שיעור שנתי). כלומר, הנתונים בפועל - שעדיין צפויים להתעדכן עוד פעמיים בחודשיים הקרובים - מראים ירידה בשיעור כפול. בעקבות אותה תחזית של ג'יי.פי מורגן, שסביר להניח כי תעודכן בהמשך כלפי מטה ככל שנתוני הלמ"ס לא ישתנו משמעותית, אותו מוסד פיננסי הנפיק תחזית צמיחה ל־2025 כולה בסך 2.6% - שהיא כבר נמוכה מאוד.

בפעם האחרונה שהמשק התכווץ זה היה ברבעון האחרון של 2023 - גם בגלל אירוע לחימה עצים, מחדל 7 באוקטובר של ממשלת נתניהו והמלחמה שנפתחה בעקבותיו. כאשר מסתכלים על הצמיחה לפי מחצית ולוקחים בחשבון את הרבעון הראשון (בלי מלחמה) והשני (עם מלחמה של שבועיים) יחדיו - רואים צמיחה נמוכה מאוד של 1% בחישוב שנתי, פחות מחצי אחוז בחישוב פשוט. קרי, כמעט ללא צמיחה.

2. מיתון מוגדר כשני רבעונים רצופים של צמיחה שלילית כוללת (לא לפי נפשות), וזה לא צפוי לקרות. הנתונים שמגיעים לגבי הרבעון השלישי של השנה כבר מעידים על התאוששות מהשפל שנרשם ברבעון השני - כך שלא צפוי מיתון לפי ההגדרות הרשמיות, אלא צמיחה נמוכה מאוד שבאה לידי ביטוי גם בתחזיות הצמיחה לכלל שנת 2025. לפיהן, המשק הישראלי צפוי לצמוח בקצב של מתחת ל־3% - שיעור צמיחה נמוך. המסקנה די ברורה ועקבית: המשק לא במיתון ולא קורס, אך הצמיחה מאוד נמוכה וככל שהמלחמה תימשך, כך הצמיחה צפויה להיות נמוכה עוד יותר. תהליך ההתאוששות הכל כך מיוחל יתרחק, ורמת החיים של הישראלים תישאר תקועה.

כאשר מסתכלים על השימושים (הביקושים) - כלומר לאיזה יעדים זרם התוצר - רואים ירידה בכל הפרמטרים: צריכה פרטית (המנוע המרכזי של המשק), השקעות (קריסה של ממש), הוצאה ציבורית (ירידה מתונה) ויצוא.

3. פגיעה משמעותית נרשמה בצריכה הפרטית לנפש, המכונה גם רמת החיים של האזרח, שירדה ב־5.1% בחישוב שנתי לעומת הרבעון הראשון של 2025. הן הצריכה השוטפת לנפש (ההוצאות למזון, משקאות וטבק, שירותים אישיים, דיור, דלק ועוד) והן ההוצאה למוצרים בני קיימא לנפש (מוצרים יקרים יותר כגון מכוניות, מוצרי חשמל וכו') ירדו בשיעור שנתי של כ־10%. זאת, למרות שההוצאות לכלי רכב לשימוש פרטי זינקו ממש בכמעט 70% בחישוב שנתי (מדובר ב־14% בחישוב רבעוני).

כאשר משווים את הצריכה של מוצרי בני קיימא, נרשמה ירידה של כ־7% לאחר ירידה של 1%. כלומר, זה שני רבעונים רצופים של ירידה בצריכה מהסוג הזה - שהיא מתארת נאמנה יותר את רמת החיים של משקי הבית. זאת משום שלעומת הצריכה השוטפת, הצריכה של מוצרי בני קיימא פחות מושפעת משינויים זמניים בהכנסה. הרי משק בית לא קונה פחות אוכל או תרופות אם הפעילות במשק נחלשת או מתחזקת, אך כן מחזור העסקים משפיע מאוד על רכישת מוצרי מותרות ויוקרה. לכן נהוג לעקוב מקרוב יותר אחרי צריכה כזו כדי לאתר שינויים במחזור העסקים.

אלא שהצניחה המשמעותית נרשמה בהוצאה למוצרים בני קיימא למחצה לנפש (הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים), שהשלימה ירידה של 35% (10.5% בחישוב רבעוני). לגבי צריכת הממשלה (צריכה ציבורית), נרשמה ירידה קלה מאוד (כ־1% בשיעור שנתי) לעומת הרבעון הקודם, בהובלת הירידה בצריכה האזרחית, שכן הצריכה הביטחונית ירדה - אך הרבה פחות. כבר ניתן לדעת כי אלו מגמות שלא נמשכו אל תוך הרבעון השלישי ולשאר השנה, שכן המלחמה נמשכת, האוצר כבר הסכים על תוספת של כ־42 מיליארד שקל לתקציב הביטחון (ללא כיבוש עזה), וקצב גידול ההוצאה לפי החשכ"ל באוצר עמד על יותר מ־3% נכון ליולי האחרון.

4. בתחום ההשקעות - שירדו בכ־12% בחישוב שנתי - ניכר פיצול: ההשקעות בבנייה קרסו ממש (בנייה למגורים ירדה בכ־18% ושלא למגורים בכ־25%) - מה שמשקף את המשבר בענף הבנייה החדשה והמחסור בעובדים. אך השקעות בשאר המשק דווקא גדלו - וזה סימן חיובי. ההשקעה בכלי תחבורה יבשתיים - רכבים שנרכשו על ידי חברות ליסינג - זינקה בכ־220% (כ־34% בחישוב רבעוני), וההשקעות בציוד ענפי טכנולוגיות המידע והתקשורת זינקו בכ־20% (כ־5% בחישוב רבעוני).

התמונה העולה מהייצוא - עוד מנוע מרכזי של המשק - ברבעון השני של 2025 אינה טובה אף היא: בסך הכול מדובר בירידה של כ־7%, אך כאשר מנכים את היהלומים ואת חברות ההזנק - מתקבלת תמונה פחות שלילית, ובסך הכול מדובר בירידה של 3.5% בחישוב שנתי. כאשר משווים לעומת הרבעון המקביל אשתקד, עדיין רואים עלייה, כך שמדובר במנוע שמתפקד - אפילו טוב מאוד, ואלו חדשות טובות למשק, שהשנה נשען מאוד על ייצוא ביטחוני (סחורות) ועל הייטק (שירותים).

מאוד מעניין מה שמתרחש בצד ההיצע של המשק - התמ"ג שהישראלים מייצרים בתוך ישראל ועוד היבוא - המכונה "המקורות העומדים בפני המשק". למרות שיבוא השירותים צנח ממש על רקע הקריסה של תיירות הישראלים לחו"ל בגלל המלחמה וסגירת נתב"ג, סך היבוא אף עלה במקצת. יתרה מזו, בשלושת הרבעונים האחרונים נרשם גידול דו־ספרתי לעומת הרבעונים המקבילים אשתקד. כלומר, משקל היבוא בהיצע גדל - שכן גידול התמ"ג (הצמיחה) מתקדם ממש לאט, אם בכלל. כלומר, הישראלים עדיין תלויים מאוד במקורות החוץ - כלומר, ביבוא - והוא מהווה כ־21% מהמקורות העומדים בפני המשק.

לכן אסור לממשלה הזו לשכוח כי הפגיעות של המשק מחרמות או מביטולי הסכמי סחר עם שותפות סחר, לרבות אירופה - עדיין גבוהה מאוד.