")

האזהרה של בנק ישראל: כריות הביטחון נשחקות והסיכון במימון הנדל"ן גדל

סקירת הפיקוח על הבנקים ל־2025 מצביעה על עלייה חדה בחשיפת הבנקים לענף הבנייה והדיור, בזמן שמלאי הדירות הלא מכורות בשיא, קצב המכירות נחלש ויותר פרויקטים מציגים כושר ספיגה נמוך במקרה של ירידת מחירים או כשלי אשראי. הבנקים מצדם הציגו רווחי שיא

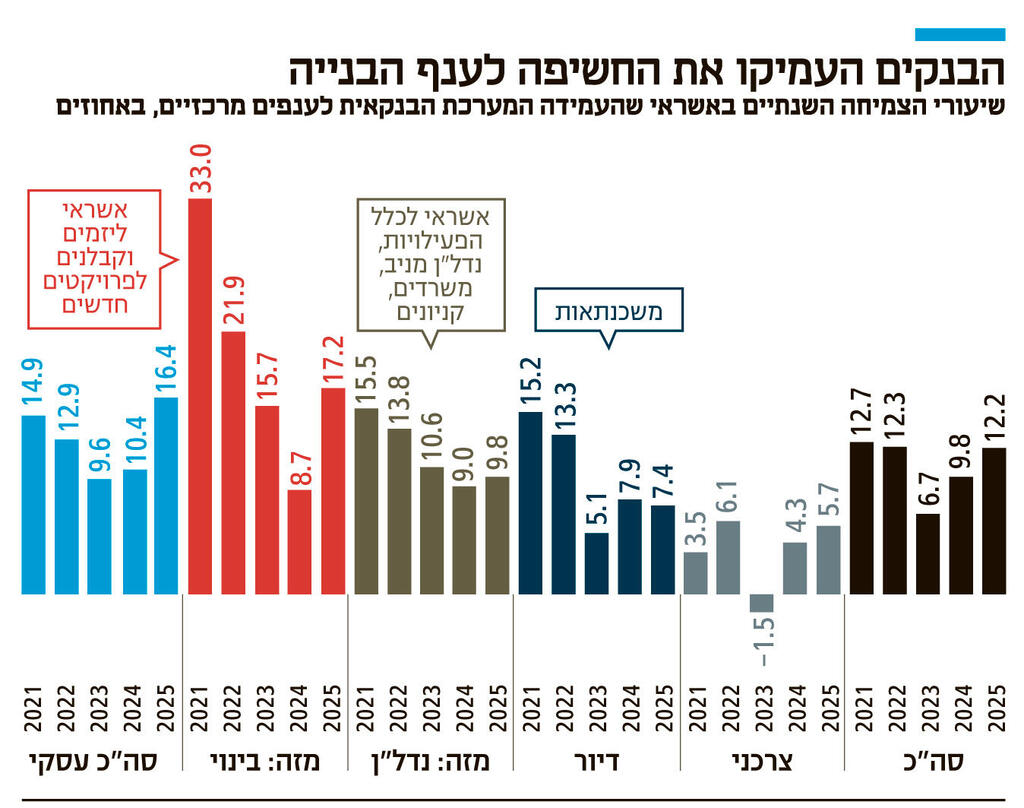

ניצנים של אי־יציבות מתחילים להופיע בשוק האשראי לדיור. בסקירת מערכת הבנקאות לשנת 2025 שפרסם היום (ב') הפיקוח על הבנקים, הוקדשו פרקים נרחבים לסיכון הגובר שנובע מהחשיפה הגבוהה של הבנקים לענפי הנדל"ן והדיור. לפי הסקירה, שוק הדיור והנדל"ן המשיך להוביל את הצמיחה באשראי במאזני הבנקים לאורך השנה החולפת, אך במקביל נראה כי הבנקים מתקשים יותר ויותר למצוא מיזמי נדל"ן רווחיים ובעלי שיעורי מכירה גבוהים.

בשנת 2025 נרשמה עלייה מסוימת במדדי סיכון האשראי בענף הבינוי והנדל"ן. בפיקוח על הבנקים מסבירים זאת, בין היתר, בהאטה בביקוש לדירות ובמכירת דירות חדשות, בעלויות המימון הגבוהות בסביבת ריבית גבוהה יחסית ובהתייקרות עלויות הבנייה. בסוף 2025 הגיע מלאי הדירות הלא מכורות לשיא של כ־83 אלף יחידות דיור, בזמן שמחירי הדיור ירדו ב־0.9%.

על רקע הקושי במכירת הדירות, הגדילו הבנקים את קווי האשראי לקבלנים כדי לאפשר את המשך הבנייה או לחלופין את גלגול החוב. חשיפת האשראי של הבנקים לשוק הדיור עלתה מ־49 מיליארד שקל ל־69 מיליארד שקל — זינוק של כ־40%. בפיקוח מסבירים כי עיקר העלייה נבע מזינוק חד באשראי הכספי למימון פרויקטים בליווי בנייה למגורים. הזינוק נרשם על רקע צורכי המימון הגדלים של היזמים, בין היתר בשל הירידה במספר העסקאות לרכישת דירות חדשות ומבצעי עידוד מכירות, שבחלק מהמקרים כוללים דחייה משמעותית בתשלומים.

כשליש מהפרויקטים ברמת כושר ספיגה הנמוכה מ־40%

אחד המדדים המרכזיים שעליהם מצביע הדו"ח הוא “כושר הספיגה” — כלומר יכולת הבנק או המערכת הבנקאית לספוג הפסדים במקרה של ירידה במחירי הנדל"ן, כשלי אשראי או קריסה של יזמים, מבלי להיקלע למשבר פיננסי. לפי הסקירה, הבנקים עדיין מחזיקים בשולי ביטחון משמעותיים, אך אלו הולכים ונשחקים. באופן כללי ירד כושר הספיגה הממוצע בשנת 2025 מ־70% ל־58%. מדובר עדיין ברמה גבוהה יחסית, אך בפירוט הפרויקטים עצמם מתברר עד כמה גם הרמה הנוכחית רגישה.

לפי נתוני הפיקוח על הבנקים, בשנת 2025 עלה שיעור האשראי לפרויקטים שכושר הספיגה שלהם נמוך מ־40%, ובמקביל נשחק יחס כושר הספיגה הממוצע. למעשה, כשליש מהפרויקטים נמצאים כיום ברמת כושר ספיגה הנמוכה מ־40%. בפיקוח מסבירים כי השחיקה נובעת מהירידה במכירות ומהעלייה בעלויות הבנייה בשנתיים האחרונות. הסיכון של פרויקט נדל"ן עולה ככל שקצב הפיתוח שלו גבוה מקצב מכירת הדירות — מגמה שבאה לידי ביטוי גם בבדיקת 20 הפרויקטים הגדולים שנסקרו על ידי בנק ישראל. לפי הנתונים, ב־14 מהפרויקטים קיים כושר ספיגה נמוך מ־30%, נתון שמעיד על רמת סיכון אשראי גבוהה יחסית. במרבית הפרויקטים הללו גם שיעור הדירות שנמכרו נמוך יחסית. לנוכח האפשרות שחלק מהיזמים ייאלצו להפחית מחירים גם במהלך השנה הנוכחית, ייתכן ששולי הביטחון ימשיכו להישחק.

החשיפה של הבנקים לענף הנדל"ן אינה מסתכמת רק באשראי שמגובה בנדל"ן. נכון לסוף 2025 הסתכם היקף ההלוואות הישירות שנתנו חמש הקבוצות הבנקאיות הגדולות ללווים מענף הבינוי והנדל"ן, שאינן מגובות בביטחונות נדל"ן, ב־42 מיליארד שקל — עלייה של 14% לעומת 2024. אשראי זה משמש בעיקר למימון פעילות של קבלני ביצוע ולאשראי קצר־טווח ללווים גדולים בענף, כלומר קבלנים גדולים. גם תיק האשראי לנדל"ן למשרדים ולמסחר המשיך לצמוח והגיע ל־70 מיליארד שקל — עלייה של 8 מיליארד שקל לעומת 2024. במקביל, האשראי בשל נכסים המצויים בתפוסה נמוכה, של פחות מ־75%, עלה ל־8 מיליארד שקל — כ־11% מתיק האשראי בתחום זה. לפי הדו"ח, קיימים פערים משמעותיים בביקוש למשרדים בין אזורים גיאוגרפיים שונים.

הרווח הנקי של המערכת הבנקאית הגיע ל־32.3 מיליארד שקל ב־2025

בסוף 2025 הסתכם היקף ההלוואות הישירות שנתנו חמש הקבוצות הבנקאיות הגדולות לרכישת קרקעות ב־104 מיליארד שקל. מתוך הסכום, 81 מיליארד שקל ניתנו לקרקעות המיועדות לבנייה למגורים — עלייה של 6% לעומת 2024. מדובר בצמיחה מתונה יחסית, לאחר שנתיים רצופות של ירידה באשראי לרכישת קרקעות.

בסך הכול צמח האשראי המאזני לענף הבינוי והנדל"ן בחמש הקבוצות הבנקאיות הגדולות ב־14% בשנת 2025 והסתכם ב־366 מיליארד שקל. זאת בהמשך למגמת ההתרחבות של האשראי לענף בשנים האחרונות, אף שסביבת הריבית נותרה גבוהה יחסית ועלויות הבנייה המשיכו לעלות. מדד תשומות הבנייה למגורים עלה במהלך השנה ב־5.1%.

לצד העלייה בסיכון, מערכת הבנקאות המשיכה להציג רווחיות גבוהה. הרווח הנקי של המערכת הבנקאית הסתכם בשנת 2025 ב־32.3 מיליארד שקל — עלייה של 8.7% לעומת השנה הקודמת. התשואה הממוצעת על ההון עמדה על 15.5%, נמוכה מעט לעומת השנים 2022–2024, אך עדיין גבוהה בהשוואה היסטורית. הכנסות הריבית עלו ב־5.5 מיליארד שקל — עלייה של 4% — וההכנסות מעמלות גדלו ב־1.4 מיליארד שקל, עלייה של 11%.

הדו"ח מדגיש גם את רמת הריכוזיות הגבוהה במערכת הבנקאית. בנק לאומי, בנק הפועלים ובנק מזרחי טפחות מחזיקים יחד ב־72% מנכסי המערכת הבנקאית, שהסתכמו בכ־3 טריליון שקל.