המלכוד של הבנקים: לספוג את המס או להוכיח שאין תחרות

שר האוצר מתעקש להשלים את החוק להטלת מס של 15% על רווחי היתר של הבנקים; בנק ישראל מצידו מספק לגיטימציה לביטול מתווה ההקלות של הבנקים שעליו הכריז במרץ, שבמסגרתו התחייבו להעניק 3 מיליארד שקל בשנתיים; אלא שביטול המתווה, שהפך לקרב יצירתי בין הבנקים על הצרכנים, רק משרת את סמוטריץ'

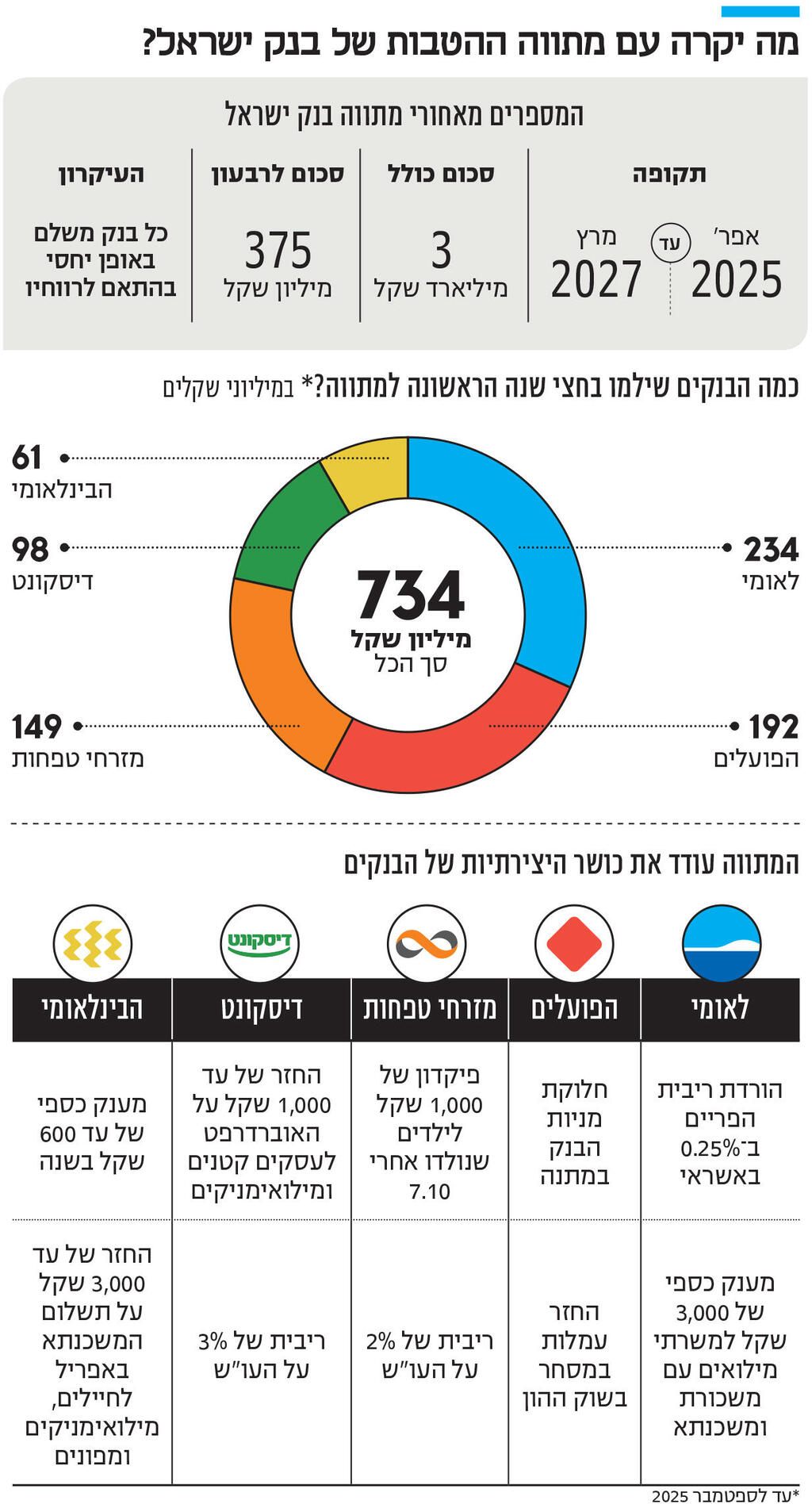

תזכיר החוק של האוצר להטלת מס מיוחד על הבנקים הופץ בשבוע שעבר. בעוד הליך החקיקה טרם הסתיים, ניכר כי המס המיוחד הוא כמעט עובדה מוגמרת: קשה לראות את שר האוצר בצלאל סמוטריץ' נסוג ממנו. לכן, הבנקים יצטרכו להכריע בשבועות הקרובים מה יעלה בגורל מתווה ההטבות לציבור, שבמסגרתו הם התחייבו להעניק הטבות בהיקף של 3 מיליארד שקל בשנתיים.

במרץ 2025, כשהבנקים פרסמו את הדו"חות הכספיים ל־2024, התברר כי באחת השנים הקשות ביותר שידעה המדינה, הם הרוויחו שיא של כמעט 30 מיליארד שקל. בסיומו של אותו החודש, הפיקוח על הבנקים בבנק ישראל הודיע על מתווה הקלות כספיות, שבמסגרתו הבנקים ישלמו 3 מיליארד שקל, מאפריל 2025 ועד מרץ 2027.

המטרה היתה כפולה: מצד אחד, לדחוף את הבנקים לנהוג בהוגנות ולחלוק עם הציבור חלק מרווחיהם, ועל הדרך גם להזכיר לציבור שאפשר לקבל הנחות והטבות שונות מהבנקים. מצד שני, להגן על הבנקים מפני צעדי חקיקה פופוליסטיים שקודמו בכנסת, כמו הצעתו של ח"כ ינון אזולאי לחייב את הבנקים לשלם ריבית על העו"ש, ובעיקר – להגן עליהם מהטלת מס מיוחד נוסף.

בתחילת 2024 החליט האוצר להטיל על הבנקים מעין "מס מלחמה" בהיקף של 2.5 מיליארד שקל שישלמו בשנים 2025-2024. בפגישה שבה נכחו שני מנכ"לי בנקים, מנכ"ל איגוד הבנקים, הממונה על התקציבים ומנהל רשות המסים, התחייב שר האוצר סמוטריץ' כי זה יהיה מס חד־פעמי, אך בפועל לקראת סוף אותה שנה, הוא החליט למנות צוות שיבחן הטלת מס מיוחד נוסף על הבנקים.

הצוות פירסם החודש דו"ח סופי, שבו המלצה לאופן שבו יש למסות את הבנקים ככל שכך יבחר סמוטריץ' לעשות, ולצד זאת עמדות מיעוט חריפות מצד בנק ישראל ואגף התקציבים שהתנגדו לצעד. בסופו של דבר, סמוטריץ' החליט להטיל מס מיוחד על חמשת הבנקים הגדולים גם לשנים 2026-2030. הוא אף הפתיע את המערכת הפיננסית בשבוע שעבר כשקבע בתזכיר החוק שהמיסוי על מה שהוא מגדיר כ"רווחים עודפים" יעמוד על 15%. זאת, בניגוד להמלצות צוותו.

לכן עולה השאלה המתבקשת – מה יעלה בגורלו של מתווה הטבות שנועד לבלום צעדי מיסוי נוספים, ונכשל בכך?

התשובה אינה ודאית. אמנם אף בנק לא הצהיר על כך רשמית, אך במערכת הבנקאית דאגו לרמוז שהמתווה, שעד כה שולמו במסגרתו כ־1.15 מיליארד שקל מתוך 3 מיליארד השקלים, יבוטל. בתגובה, סמוטריץ' איים ביום חמישי האחרון כי אם יעשו זאת, הוא יכפיל את שיעור המס על הרווח העודף כך שיעמוד על 30%.

מי שסיפק לגיטימציה מסוימת לביטול המתווה הוא בנק ישראל. בעמדת המיעוט שפורסמה בדו"ח הסופי של הצוות, הבהיר הבנק כי בגיבוש המתווה סוכם: "תקופת המתווה עשויה להתעדכן במקרים מסוימים כגון בעקבות שינוי משמעותי באי הוודאות הגיאופוליטית, או ברווחיות של המערכת הבנקאית ובתנאי השוק בהם היא פועלת, ובפרט קידום תהליכי מיסוי במקביל לקיומו של מתווה זה".

במילים אחרות, בנק ישראל בנה מראש את המתווה כך שייושם באופן ליניארי, כלומר שאחת לרבעון הבנקים יודיעו על ההטבות לאותו הרבעון, בהיקף של כ־375 מיליון שקל. במחצית הראשונה למתווה שילמו הבנקים 734 מיליון שקל – כל בנק בהתאם לחלקו ברווח הכולל של המערכת הבנקאית ב־2023-2024.

ברגע שבנק ישראל הגדיר חלוקת הטבות ואת הסכום שכל בנק ישלם, לבנקים נותר רק לקבוע איזו הטבה בדיוק הם ייתנו. מצב זה גרם לדינמיקה מרעננת במערכת הבנקאית: תחרות שיווקית על ההטבות השונות. אחת לרבעון הבנקים יוצאים בקול תרועה עם צעדים שונים. רק אתמול הודיע מזרחי־טפחות כי יפתח פיקדון בהיקף 1,000 שקל לכל ילד שנולד אחרי 7.10 ללקוחות שעומדים בתנאים מסוימים.

הצעד המקורי ביותר הוא ככל הנראה זה של בנק הפועלים, שחילק למאות אלפי לקוחות שתי מניות (בשווי של כ־125 שקל). צעד מקורי נוסף הוא ההחלטה של בנק לאומי להפחית באופן זמני את ריבית הפריים בהלוואות ב־0.25%.

המתווה אמנם מכונה "וולונטרי" אך בפועל, הבנקים נודבו יותר מאשר התנדבו. לפי הערכות האוצר, במסגרת המס המיוחד הבנקים צפויים לשלם כ־1.13 מיליארד שקל ב־2026, וכ־1.5 מיליארד שקל בכל אחת מהשנים העוקבות, כלומר סכומים דומים לאלו שהם מחלקים במסגרת המתווה. לכן, אם הבנקים יחליטו לסגת מהמתווה, בנק ישראל ככל הנראה לא ישתמש בכוחו הלא־פורמלי כדי לגרום לבנקים להמשיך לשתף פעולה.

אבל ביטול המתווה הוא צעד מורכב משנדמה ומסיבה פשוטה: בנק ישראל לא צפוי להודיע על ביטול המתווה מצידו, אלא לכל היותר לא ילחץ על הבנקים שמבקשים לסגת. מבין הבנקים, אף אחד לא רוצה להיות הראשון שמודיע על ביטול המתווה, וסביר שכל בנק ימתין לראות מה בנק אחר יעשה. במצב זה, ניתן לשרטט תרחיש שבו בזמן שהבנקים ממתינים לראות מה יעשו מתחריהם, אף אחד לא יודיע במהלך הרבעון הראשון של 2026 על מתווה הקלות חדש. עם זאת, מבחינת הסיכום במתווה – בנק שלא הודיע על הקלות חדשות אמור להמשיך ולתת את ההקלות שנתן ברבעון הקודם, מה שאמור למנוע גוויעה טבעית של המתווה.

המצב הקיים יצר עבור הבנקים מילכוד מעניין: אם כולם יסוגו מהמתווה ולמעלה מ־1.5 מיליארד שקל שאמורים היו לעבור לציבור יעברו בפועל לקופת המדינה, זו תהיה הוכחה שאין תחרות מספקת במערכת הבנקאות. הרי לו היתה כזו, הבנקים לא היו יכולים לסגת בקלות מהתחייבויותיהם. ואם אין תחרות מספקת, הרי שהדבר מגביר את הלגיטימציה של סמוטריץ' להטיל מס מיוחד על הבנקים, שהרי היעדר תחרות רק תרם ליכולת הבנקים למנף את עליית הריבית כדי לרפד את רווחיהם.

בנוסף, על אף התמתנות האינפלציה, ירידת הריבית במשק וההאטה בשוק הנדל"ן, הבנקים עדיין צפויים להציג רווחיות גבוהה גם ב־2026. אם ב־2025 הם הצליחו לשלם מס מיוחד של כ־1.2 מיליארד שקל ובנוסף להעניק הטבות ללקוחות בהיקף של כ־1.15 מיליארד שקל, הרי שגם ב־2026 יוכלו כנראה להתמודד עם עלויות שאינן גבוהות בהרבה. לכן, ייתכן שהבנקים יחליטו בסופו של דבר לבלוע, שוב, את צפרדע המיסוי הזו.