בלעדי

עוד 3 שנות עבודה יוסיפו 74 מיליארד שקל לפנסיות

לפי מחקר שהזמין המשרד לשוויון חברתי, דחיית גיל הפרישה לגברים ולנשים ומתן סיוע לגמלאים בקבלת החלטות מושכלות בעת הפרישה - כמו שינוי קצבת שארים - עשויים להוסיף לחיסכון של היוצאים לפנסיה בעשור הקרוב כ־100 מיליארד שקל

תוספת של שלוש שנות עבודה יכולה להגדיל את הגמלאות של היוצאים לפנסיה בעשור הקרוב בהיקף כולל של 74 מיליארד שקל. כך עולה ממחקר שהזמין המשרד לשוויון חברתי בנושא המחיר הכלכלי של החלטות במועד הפרישה.

עוד עולה מהמחקר, שקבלת החלטות התואמת יותר את רצונותיהם וצרכיהם של הגמלאים תביא להם תועלת של 25 מיליארד שקל. ייעוץ והכנה ראויים לפרישה יכולים להגדיל את התועלת לגמלאים החדשים ולמשק בהיקף כולל של יותר מ־100 מיליארד שקל.

")

")

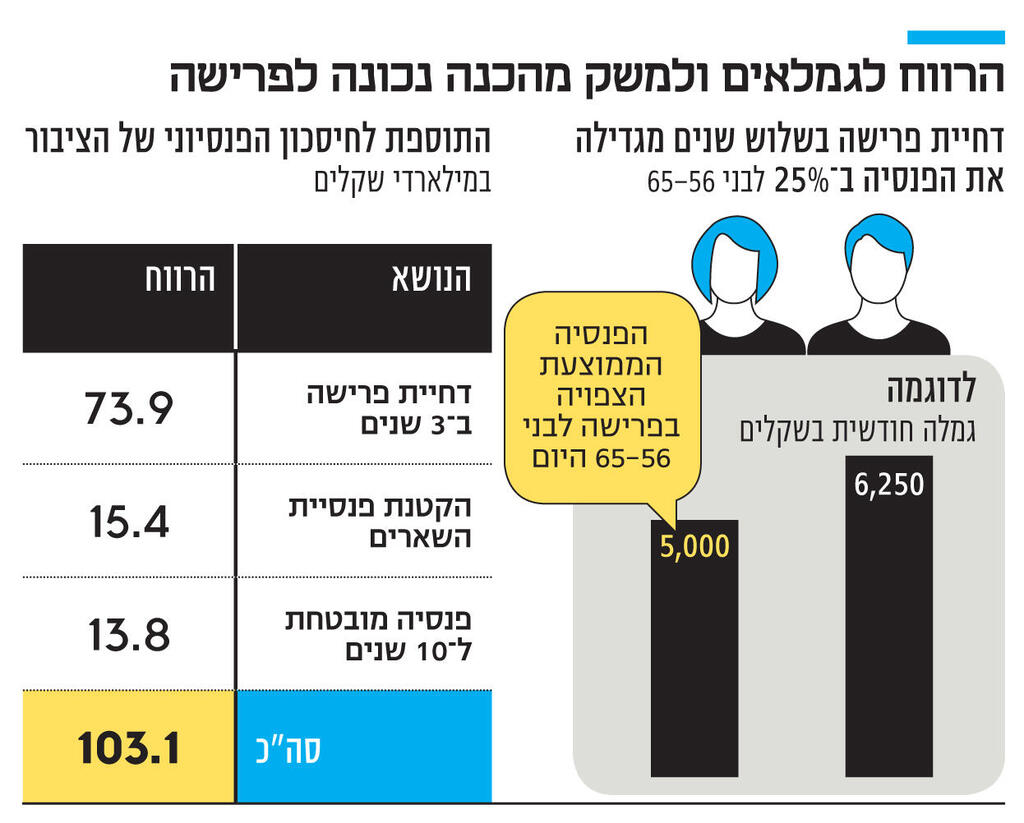

את המחקר ערכו ראש המרכז לפנסיה, ביטוח ופסיכולוגיה כלכלית באוניברסיטת בן גוריון פרופ' אביה ספיבק וחבר המרכז פרופ' דוד לייזר. הוא הוזמן על ידי המשרד לשוויון חברתי וג'וינט אשל, ומבוסס על סקר בקרב מדגם מייצג של כ־670 איש בגילאי 56־65, כלומר בעשור שעומד לפרוש. החוקרים התבססו על נתונים לפיהם הפנסיה הממוצעת הצפויה לבני שנים אלה היא 5,000 שקל לחודש, שהם כ־40% מהשכר בפרישה וכי בקבוצת הגיל הרלבנטית יש כ־450 אלף מועסקים.

המחקר נערך על רקע העובדה שליותר ויותר פנסיונרים חדשים יש פנסיה צוברת ולא תקציבית. לצד החסרונות הרבים של הפנסיה הצוברת, היא מאפשרת הרבה יותר גמישות בקבלת החלטות. אלא שחלק גדול מהיוצאים לפנסיה אינם מבינים את משמעות ההחלטות שהם מקבלים.

התועלת בדחיית הפרישה

לפי המחקר, להמשך עבודה ודחיית פרישה בשלוש שנים יש תועלת משולשת: עוד הפרשות לקרן, שלוש שנים נוספות של תשואה על החיסכון שנמצא בשיאו בשנים שלפני הפרישה וכן - תקופה קצרה יותר של תשלום הקצבה. כל זאת בנוסף לתוספת לתוצר של שלוש שנות עבודה, אבל אותה החוקרים לא חישבו.

55% מהגברים ו־56% מהנשים היו מעוניינים לדחות את גיל הפרישה, גברים מעבר ל־67 ונשים מעבר ל־62. ההבדל הוא כמובן שלנשים החוק מאפשר זאת ללא בעיה ואילו גברים צריכים את הסכמת המעסיק או למצוא עבודה אחרת. המעוניינים לדחות את גיל הפרישה נמנים עם מי שנהנים מהעבודה, בדרך כלל בעלי הכנסה גבוהה או מי שמצפים לקצבה קטנה ורוצים להגדיל אותה.

החישוב מראה כי דחיית פרישה לשלוש שנים מגדילה את הפנסיה ב־25%. פנסיה של 5,000 שקל הופכת לפנסיה של 6,250 שקל. לעומת זאת, פרישה מוקדמת של שלוש שנים מקטינה את הפנסיה ב־20%. החוקרים חישבו כי סך כל התוספת הכספית לפנסיה הצפויה לכל מי שמעוניינים לדחות את גיל הפרישה אם יעבדו עוד שלוש שנים היא 74 מיליארד שקל.

אחת האפשרויות שמציעה הפנסיה הצוברת היא להבטיח את הקצבה למשך עשר שנים גם ליורשים במקרה פטירה. מהסקר עלה שאנשים מוכנים לוותר בממוצע על 6% מהקצבה כדי להבטיח זאת. בפועל מתברר שהאפשרות זולה בהרבה — פחות מאחוז (0.85%). ספיבק ולייזר חישבו את הפער בין מה שאנשים מוכנים לשלם כדי להבטיח קצבה ליורשים לבין העלות האמיתית וגילו שהוא מסתכם ב־14 מיליארד שקל.

לחסוך בפנסיית שארים

אם בקרנות פנסיה ותיקות, פנסיית השארים לבת או בן הזוג עומדת על שיעור קבוע של 60%, הרי בקרנות חדשות יכול העמית להקטין שיעור זה ל־30% או להגדילו ל־100% תמורת הפחתה או הקטנה של הגמלה שלו.

החוקרים מציינים שאופציית ה־60% הוצעה בימים שבהם רוב הנשים לא עבדו. לעומת זאת, במצבים שבהם קצבת הגבר והאישה דומות, אפשר להסתפק בקצבת שארים של 30% ולהגדיל את הגמלה בהווה. מדובר בעיקר בשאלה שרלבנטית לגברים, מכיוון שהם בדרך כלל מבוגרים מהאישה ונפטרים בגיל צעיר יותר. בחירה של כל הגברים שענו שהם מעוניינים להקטין את קצבת השארים מ־60% ל־30% באופציה הזאת, תוסיף לקצבאות השוטפות 15.4 מיליארד שקל.

לדברי השרה לשוויון חברתי, מירב כהן, "המחקר מוכיח ששמירת המבוגרים בשוק התעסוקה היא אינטרס חברתי־כלכלי לאומי. זה מועיל למשק ולצמיחת התוצר, ומועיל לאזרחים הוותיקים עצמם וזה מועיל לנו כחברה השואפת לשוויון, גיוון והכלה".

מנכ"ל ג'וינט אשל יוסי היימן אמר: "בשלוש שנים האחרונות פיתחנו בשיתוף המשרד לשוויון חברתי, רשות שוק ההון והביטוח הלאומי סדנאות הכנה לפרישה על מנת לסייע לאזרחים לקבל את ההחלטות הנכונות עבורם לקראת פרישתם או המשך עבודתם. הסדנאות הוכחו במחקר של המרכז לרציונליות באוניברסיטה העברית כי הן אפקטיביות ומניעות לפעולה. הסדנאות מתקיימות בשפות העברית, הרוסית והערבית. בקרוב גם לאוכלוסיה יוצאת אתיופיה".

הפצת הסדנאות כזכות לכל פורש בישראל תהווה ערך עצום לפורשים העתידיים בישראל. זאת מבלי להוסיף כסף לקצבאות אלא רק לסייע בקבלת החלטות.