")

בלעדי

מודל הפנסיה ישתנה, דמי הניהול יזנקו

רשות שוק ההון מקדמת רפורמה בפנסיה: מדרגות החיסכון לפי גיל יבוטלו וכספי העמיתים ינוהלו במודל שמבוסס על שנת הפרישה לפנסיה. בדרך נבחנת אפשרות להטיל דמי ניהול דיפרנציאליים, מה שיאפשר לייקר אותם אלא שהמהלך דורש חקיקה, שקיימת סבירות נמוכה לאישורה בכנסת

יו"ר רשות שוק ההון, משה ברקת, מקדם בימים אלה את הוצאתה לפועל של רפורמה חדשה בשוק הפנסיה - השלישית שצפויה בתחום מאז נכנס לתפקיד ב־2018. הרפורמה הנוכחית מגיעה אחרי שני שינויים משמעותיים בשוק הפנסיה, עם העברת חוק ההסדרים האחרון שבו הוחלט להחליף את מנגנון האג"ח המיועדות שהונפקו לקרנות הפנסיה לטובת רשת ביטחון חדשה ועם העלאת גיל הפרישה לנשים ל־65. על הכוונת כעת: עדכון של המודל הצ'יליאני של חיסכון לפי גיל ומהפכה בדמי הניהול בענף.

בין היתר, ל"כלכליסט" נודע כי הרשות פועלת לייקר את דמי הניהול במסלולי הפנסיה המנייתיים, שכוללים חשיפה של עד 70% למניות נכון להיום, עוד לפני ביטול האג"ח המיועדות, שעשוי להעלות אותה עוד יותר. המסלול המנייתי זוכה לאהדת החוסכים בזכות התשואות הגבוהות שרשם בעקבות הזינוק בשווקים הפיננסים בשנים האחרונות.

")

כיום דמי הניהול המקסימליים בפנסיה הם 0.5% על הצבירה ו־6% על ההפקדות החודשיות. במכרז קרנות ברירת המחדל שתפקידן היה לדחוף את מחירי ניהול קרנות הפנסיה מטה, נקבעו דמי הניהול המקסימליים על שיעור של 1% מההפקדה ועוד 0.22% מהצבירה. כעת רוצים ברשות שוק ההון להנהיג מתווה של דמי ניהול דיפרנציאליים, שתואמים את מסלולי ההשקעה, בדומה למתרחש כיום בעולם קרנות הנאמנות, שם דמי הניהול הממוצעים גבוהים משמעותית מאלו שנגבים מקרנות האג"חיות. המשמעות היא שדמי הניהול במסלולים המנייתיים עשויים לזנק בעקבות הרפורמה, כאשר המהלך הזה דורש את אישור הכנסת שכן הוא מהווה שינוי חקיקה, מה שעלול להציב מכשול בפני כוונות הרשות.

מתחילת השנה זינק מדד S&P 500 ב־24.9% ומדד תל אביב 35 ומדד תל אביב 125 עלו ב־27.1% ו־27.2% בהתאמה. העלייה החדה במדדים הגבירה את התיאבון לסיכון של החוסכים שבאה לידי ביטוי ברור בענף החיסכון ארוך הטווח: מעבר של עמיתי קרנות הפנסיה למסלולים המנייתיים.

כיום, מחויב מנהל קרן הפנסיה להציע לעמית דמי ניהול זהים במסלול הכללי, המנייתי והאג"חי. להשקפת הרשות, החיוב הזה יוצר עיוות בשוק הפנסיה שבו החוסכים במסלולי האג"ח ובשאר המסלולים הסולידיים מממנים את החוסכים במסלולי המניות. זאת מאחר שמסלולי האג"ח אינם מצריכים הוצאות ניהול רבות, לעומתם מסלולי המניות דורשים מחקר יקר אחר חיפוש של מניות שישיאו תשואה גבוהה. על כן הרשות תאפשר גביית דמי ניהול גבוהים יותר במסלולי המניות ודמי ניהול זולים יותר במסלולי האג"ח נטולי הסיכון.

ייקור מסלולי המניות יעשה במסגרת אימוץ של דמי ניהול דיפרנציאליים במסלולי השקעה בענף הפנסיה. בניגוד לעולם קרנות הנאמנות, בקרנות הפנסיה בכל המסלולים נגבים אותו דמי ניהול, ללא תלות בחשיפה לאג"ח או מניות.

4 צפייה בגלריה

")

מנכ"ל מנורה מבטחים יהודה בן אסאייג. "המודל הצ'יליאני עושה עוול לעמיתים"

(צילום: אוראל כהן)

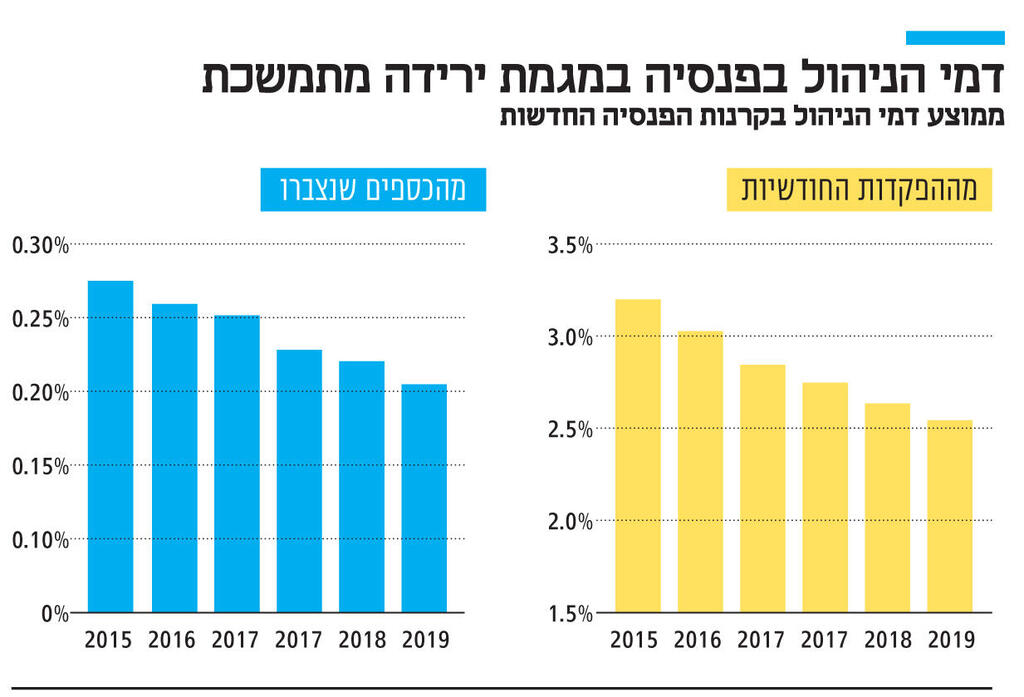

דמי הניהול בענף הפנסיה נמצאים בירידה מתמדת במהלך השנים האחרונות והם היום רחוקים משמעותית מהתקרות הקבועות בחוק, בין היתר בזכות קרנות ברירת המחדל שנכנסו לשוק בשנים האחרונות ופעלו בעיקר להפחתת דמי הניהול מחוסכים נעדרי כוח מיקוח מול גופי החיסכון, שניצלו את המצב וגבו מהם את המקסימום המותר בחוק.

רשות שוק ההון עדיין לא החליטה אם תציב שיעור מקסימלי לגביית דמי ניהול במסלולי הפנסיה המנייתית, אם כי כבר קבעה כי בתמורה לייקור הצפוי היא תעודד את החברות להשיק מסלולי קרנות מחקות מדדים מובילים כמו S&P 500 ות"א 125. קרנות אלו שאינן גובות דמי ניהול גבוהים יהוו תחליף לחוסכים שמחפשים סיכון מוגבר בדמי ניהול מוזלים.

ההחלטה על אימוץ דמי ניהול דיפרנציאליים ועידוד הקמת קרנות פנסיה שעוקבות אחרי מדדים היא תוצאה של אימוץ חלק מהמסקנות של ועדה בראשות פרופ' ישי יפה, שהוקמה על ידי ברקת כדי לבחון את סוגיית ההוצאות של קרנות הפנסיה על דמי ניהול חיצוניים ("הוצאות ישירות"). הוועדה המליצה לבטל את האפשרות לגבות דמי ניהול להוצאות ישירות, דמי ניהול נפרדים עבור השקעות בקרנות השקעה פרטיות מחוץ לשוק ההון. הוועדה הגישה את מסקנותיה הסופיות בחודש שעבר והמליצה "לגלגל" את עלות ההשקעה בקרנות מתמחות על מנהלי קרנות הפנסיה.

גורמים בסביבת רשות שוק ההון מסבירים כי העלאת דמי הניהול על המסלולים המנייתיים תאפשר לגופי החיסכון לנהל בצורה מיטבית יותר את כספי העמיתים ולהשקיע יותר באנליזה ובמחקר שיאפשר השגת תשואה עודפת.

שוק הפנסיה בישראל מנהל 570 מיליארד שקל. בתוך כך ההון המנוהל בקרנות הפנסיה המנייתיות זינק מתחילת השנה ל־15 מיליארד שקל (לא כולל המסלולים העוקבים אחרי מדדי מניות ללא ניהול). היקף ההון בקרנות אלו הכפיל את עצמו בשנה האחרונה ושילש עצמו בשנתיים האחרונות.

הקורונה פגעה מהותית בחסכונות הציבור

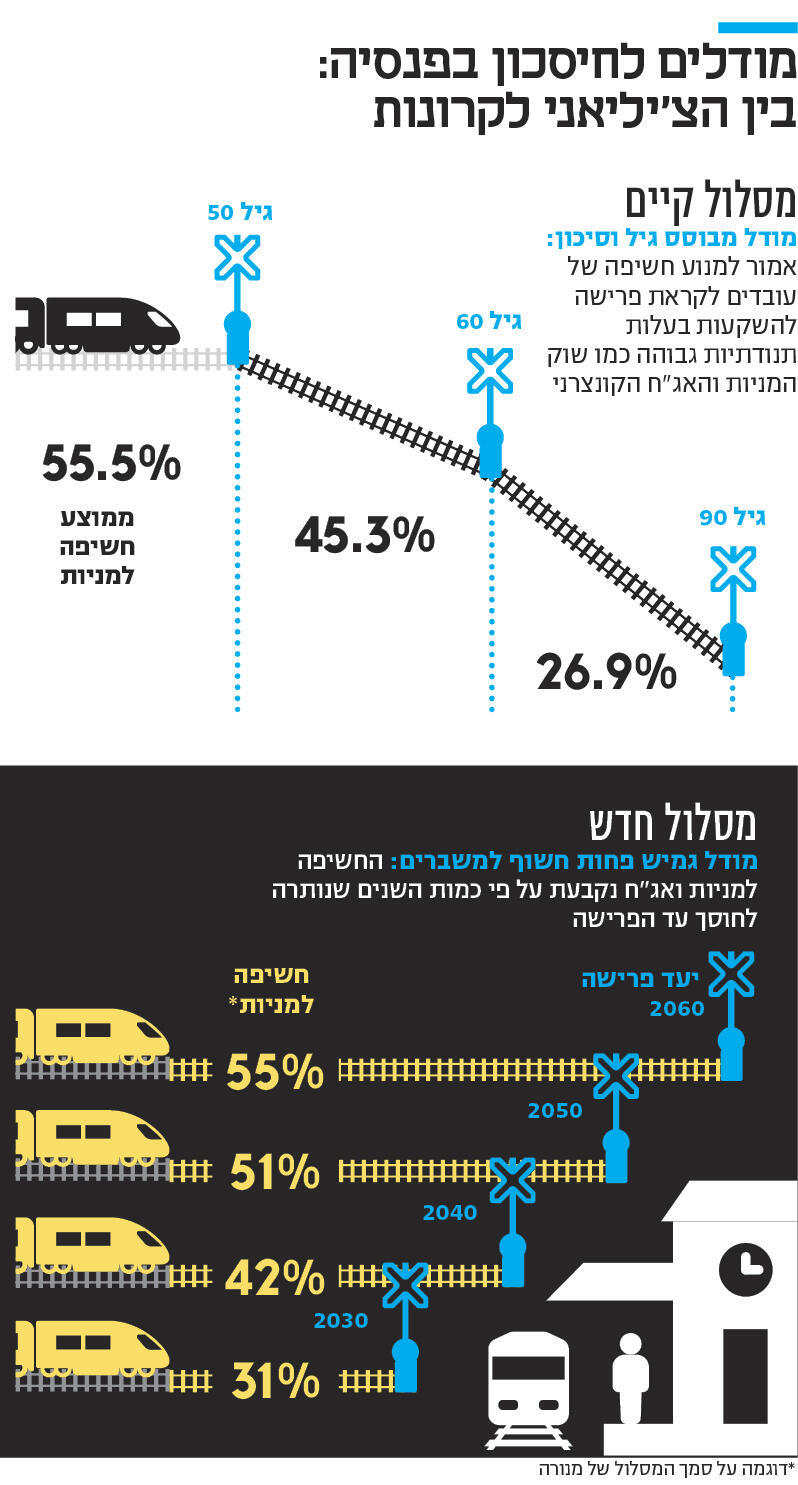

השינוי הצפוי הוא כאמור חלק מרפורמה מקיפה יותר בשוק הפנסיה. בשנים האחרונות מונהג בישראל המודל החכ"מ או המודל הצ'יליאני, שקובע כי החיסכון מנוהל לפי גיל החוסכים לפי שני מתווים: מודל המדרגות, שבו קיימות שלוש מדרגות לניהול הסיכונים לפי הגיל ומודל הקוהורטות, שבו מתנהלים כספי המשקיעים לפי שנת הלידה שלהם. למרות ששני המתווים הוצעו במסגרת המודל הצ'יליאני, רק מנורה מבטחים בחרה לאמץ את מודל הקוהורטות. את המודל גיבשה הממונה על הביטוח הקודמת, דורית סלינגר, כחלק ממסקנות התפקוד של ענף החיסכון לטווח ארוך לאחר משבר הסאב פריים ובהתאם למגמות בעולם. לסלינגר לקח ארבע שנים של מאבק בחברות הפנסיה ונציגיהם עד שהמודל נכנס לתוקף ב־2016.

על פי מודל המדרגות קרנות הפנסיה צריכות להיות מותאמות גיל וסיכון בחלוקה הבאה: מסלול לחוסכים עד גיל 50, חוסכים בני 60-50, חוסכים מעל גיל 60 ומסלול לפנסיונרים. רמת הסיכון בכל מסלול יורדת עם השינוי בגיל החוסך, זאת כאשר במקום השקעה בשיעור של כ־50% במניות במסלול לחוסכים עד גיל 50, להשקעה בשיעור של 45% במסלול של החוסכים בני 50 עד 60 ושיעור של 25% עבור חוסכים מעל גיל 60, וללא השקעה או השקעה מינורית במסלול לפנסיונרים.

עם ההתקדמות בגיל ההשקעה במניות מוחלפת בהשקעה באג"ח מיועדות שמונפקות על ידי משרד האוצר ומניבות תשואה גבוהה של 4.86%. 60% מכספי מקבלי הקצבאות מעוגנים בתשואה המובטחת של האג"ח, בעוד שחוסכים בגילאי 50 עד גיל פרישה זוכים לרכיב אג"ח מיועדות של 30%. כך נמנעת אפשרות הפגיעה בחיסכון של חוסכים מבוגרים על ידי משבר בשוק המניות, שמתרחש אחת לכמה שנים. במסגרת חוק ההסדרים האחרון בוטלה הקצאת האג"ח המיועדות וזו הוחלפה ברשת ביטחון שאמורה להבטיח לפורשים תשואה בשיעור של 5%.

במשך חמש שנות אימוצו של המודל התבררו גם פגמיו, כאשר פגם מהותי בלט עם פריצת משבר הקורונה. משבר הקורונה גרם לפגיעה מהותית בחסכונות הציבור בישראל. חודש מרץ 2020 היה הגרוע ביותר עבור קרנות הפנסיה מאז 1999, כאשר הן רשמו תשואה שלילית של כ־10% במסלול לחוסכים עד גיל 50 וירידה של עד 8.2% במסלול של גילי 50 עד 60.

לשמחתם של החוסכים, מחודש אפריל הכלכלה הגלובלית החלה להסתגל להשפעות הקורונה ומדדי המניות והאג"ח הקונצרני שינו כיוון והחלו להיסחר במגמה חיובית. עד סוף 2020, שוק המניות כבר השיב באופן כמעט מלא את ירידת הערך בשווקים שאפיינה את חודש מרץ וכך גם התאוששו תשואות קרנות הפנסיה.

קוהורטות במקום מדרגות

כאמור, תחת המתווה הצ'יליאני חוסכים עוברים מדרגת סיכון אחת לדרגת סיכון אחרת על בסיס גיל כברירת מחדל. החוסכים שבשל גילם עברו באופן אוטומטי מקרן פנסיה לגילי 50 עד 60 לקרן פנסיה של עמית מעל לגיל 60 נפגעו פעמיים. מחד החיסכון בפנסיה שלהם נפגע מהירידה החדה בהיקף החיסכון בקרן הפנסיה בחודש מרץ, ולא נהנו מהעלייה בשוק ההון בחודשים שלאחר מכן.

כעת ברשות שוק ההון, רוצים להפוך את מודל הקוהורטות, שמכונה בענף הפנסיה כ"מודל הקרונות", למודל היחידי שלפיו יפעלו גופי הפנסיה בישראל. מודל זה אינו מתבסס על גיל החוסך אלא על שנת הפרישה שלו. במודל זה, החשיפה למניות ואג"ח נקבעת על פי כמות השנים שנותרה לחוסך עד הפרישה, מתוך ההכרה כי חוסך שיעד הפרישה שלו הוא 2060, אמור להיות בעל חשיפה מקסימלית למניות בשיעור סביב 50%. ככל שיתקרב החוסך לפרישה, תיקטן החשיפה לנכסים מסוכנים.

לדוגמה, חוסך שיעד הפרישה שלו הוא 2045 חשיפתו למניות תרד ל־45%. חוסך שיעד הפרישה שלו הוא 2025 חשיפתו למניות מסתכמת ב־20% וכך הלאה. תמהיל ההשקעה של החוסכים במודל הקרונות מותאם יותר לגילם ומשתנה בצורה גמישה יותר עם התבגרותם ואינו מצריך החלפת מסלול מתוזמנת בקרן עם ההגעה לגיל מסוים. המודל קיים היום בחלק מקרנות הפנסיה בארה"ב ועל פי הרשות, מודל זה בעל רגישות פחותה למשברים.

לדברי יהודה בן אסאייג, מנכ"ל מנורה מבטחים, שפועלת במודל הקוהורטות, "המודל הצ'יליאני לעומתו הוא 'מודל טיפש', הוא אינו מבצע הפרדה בין עמית צעיר בגיל ה־20 לעמית מבוגר כל עוד שניהם מתחת לגיל 50, ונמצאים באותה קבוצת גיל. הרגישות של המודל הצ'יליאני למשברים בשוק ההון עושה עוול לאלפי ועשרות אלפי עמיתים מדי משבר".

אך כמו כל מודל, גם מודל זה אינו חף מחסרונות. במודל זה תאריך יעד יכול להפוך ל"מלכודות דבש" עבור מנהלי השקעות גרועים מאחר שהוא מקשה על ההשוואה למדדי יחס. על מנת להשוות ביצועי קרן פנסיה, נוהגים בענף להשוות אותן למדדי מניות ואג"ח בשוק ההון. ההשוואה בין מדדי מניות ואג"ח לבין קרנות קרונות שמתווה ההשקעות שלה משתנה מדי 5 שנים תקשה על החוסך לגלות שקרן הפנסיה משיאה תשואות רעות לעומת השוק. בענף מסבירים כי רוב הלקוחות משווים בין קרן פנסיה אחת לאחרת טרם הם בוחרים היכן לחסוך, על כן חיסרון זה לא יהווה בעיה עבור החוסכים. בנוסף, למודל עלולה להיות השפעה שלילית על שוק ההון מאחר שהוא עלול להקטין את הביקוש למניות מענף הפנסיה בשוק המקומי.

ביטול המתווה הצ'יליאני אינו מצריך חקיקה

בחזרה לדמי הניהול: לצד הניסיון להנהיג דמי ניהול דיפרנציאליים, ברקת פועל לאפשר גם דמי ניהול משתנים שיגבירו את איחוד האינטרסים בין מנהלי ההשקעות לחוסכים. כלומר, מעבר לדמי ניהול בסיסיים מהצבירה מנהל ההשקעות יוכל לגזור רווח מהתשואה העודפת שתיווצר בקרן הפנסיה אותה הוא מנהל. גם המלצה זו מתבססת על מסקנות ועדת יפה.

מודל דמי הניהול מתשואה היה קיים בעבר עד אמצע שנות ה־90 בביטוחי המנהלים שנוהלו בחברות הביטוח, אך בוטל על ידי הרשות מאחר שלהשקפתה לא היה שקוף מספיק ודמי הניהול בו היו גבוהים מדי. בימים אלו עובדים ברשות על מודל אחר, שאמור להיות טוב יותר ויבטיח מודל ניהול אמין וזול. החיסרון בשיטה זו היא עידוד של מנהלי קרנות הפנסיה לקחת סיכונים גבוהים מדי על מנת לרשום תשואות גבוהות בטווח הקצר. ברשות מסתמכים על מודלים פנסיונים הנהוגים במזרח אירופה כמו אלו הנמצאים בשוק הפולני.

על פי הרשות, יש דמיון בין ענף הפנסיה הפולני שחווה טלטלה בתחילת שנות ה־90 עם נפילת השלטון הקומוניסטי. בישראל בוצעה מהפכה פנסיונית באמצע שנות ה־90 כאשר הענף הפך לשוק החיסכון לטווח ארוך של פנסיה צוברת. כל חוסך מקבל בעת פרישה את ההפרשות שביצע במשך השנים. המהפכה כללה גם סגירת הפנסיות הוותיקות.

בניגוד לשינוי בדמי הניהול שמחייבים חקיקה, שסיכוייה אינם גבוהים והתמיכה בהם מצד משרד האוצר מוטלת בספק, ביטול המתווה הצ'יליאני מצריך פרסום תקנות בלבד. על כן סיכוייה של הרשות להעביר את ההחלטה וליישם אותו בענף הפנסיה הינם גבוהים ואמורים להתרחש כבר ב־2022.