")

משתמטים כן, עסקים קטנים לא: 4 רפורמות כלכליות שנותרו מאחור

בזמן שהקואליציה מאשרת חוקי דת בדיל בין נתניהו לחרדים, רפורמות לקידום התחרות נדחו. המשמעותית שבהן היא הקמת מאגר אשראי, שיסייע לעסקים קטנים לקבל תנאים אטרקטיביים. גם חוקים להסדרת קרנות גידור, בנקאות פתוחה והגברת פיקוח על חברות יחכו לכנסת הבאה

פתיחת שוק האשראי לעסקים קטנים, הנגשת מוצרי השקעה אלטרנטיביים לציבור הרחב והסדרת הבנקאות הפתוחה לתאגידים יידחו? מבין שלל החוקים שממתינים לאישור בקריאה שנייה ושלישית בכנסת, נמצאים ארבעה חוקים ותיקוני חקיקה פיננסיים. לאור הפלונטר הפוליטי ועומס החקיקה, והעובדה שביום שישי ב־14:00 הכנסת תתפזר, ישנם סימני שאלה סביב החוקים שנועדו לסייע לעסקים הקטנים ולקדם את התחרות והתשתיות הפיננסיות במשק.

הקואליציה הקדישה השבוע זמן רב במליאה לצורך חקיקת חוקים במסגרת ה"דיל" בין רה"מ בנימין נתניהו לחרדים לאישורם של חוק יסוד לימוד התורה, החוק להקפאת מעצרי אברכים משתמטים וחוק להחזרת מונופול הכשרות של הרבנות הראשית בתמורה לחקיקת חוק להחלשת היועמ"שית וחוק השידורים של שר התקשורת שלמה קרעי. כתוצאה מכך, לוחות הזמנים לדיונים ולהצבעות עד ליום שישי הקרוב הצטמצמו באופן משמעותי, בשעה שעשרות הצעות חוק ממתינות לאישור בקריאות השונות. ההבדל בין שלבי החקיקה בשלב זה הוא קריטי: חוק שעבר בקריאה ראשונה אך לא אושר באופן סופי, ניתן יהיה להחיל עליו "דין רציפות" בקדנציה הבאה ולהמשיך לקדמו מאותה נקודה. לעומת זאת, חוקים שלא יעברו אפילו קריאה ראשונה יימחקו לחלוטין ויידרש הליך חקיקה מחדש מהיסוד. כדי להמשיך את הליכי החקיקה בישיבות מיוחדות במהלך פגרת הבחירות נדרשת הסכמה רחבה של "ועדת ההסכמות" המשותפת לקואליציה ולאופוזיציה – וההערכה היא כי האופוזיציה לא תמהר להעניק רשת ביטחון לחוקי הממשלה, גם כאשר מדובר ביוזמות בעלות חשיבות משקית רחבה.

הרפורמה המרכזית גם עבור בנק ישראל

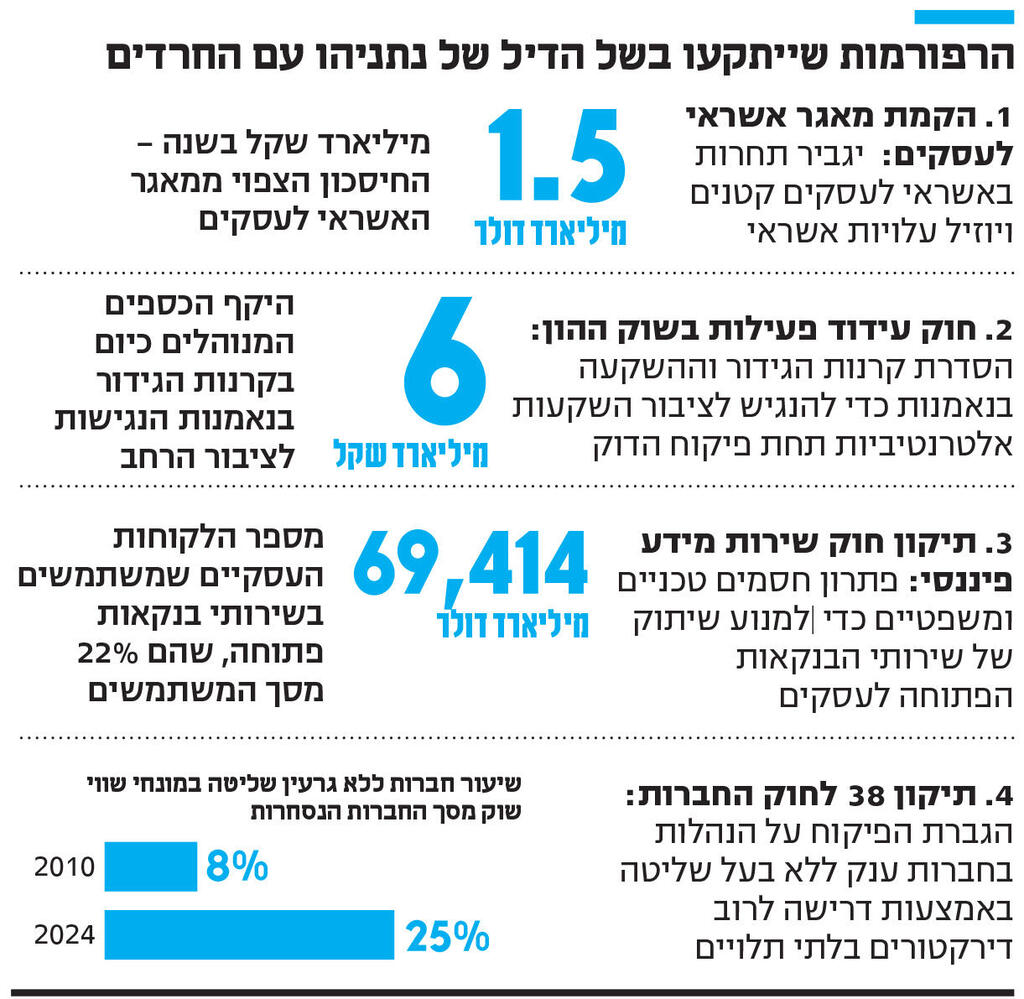

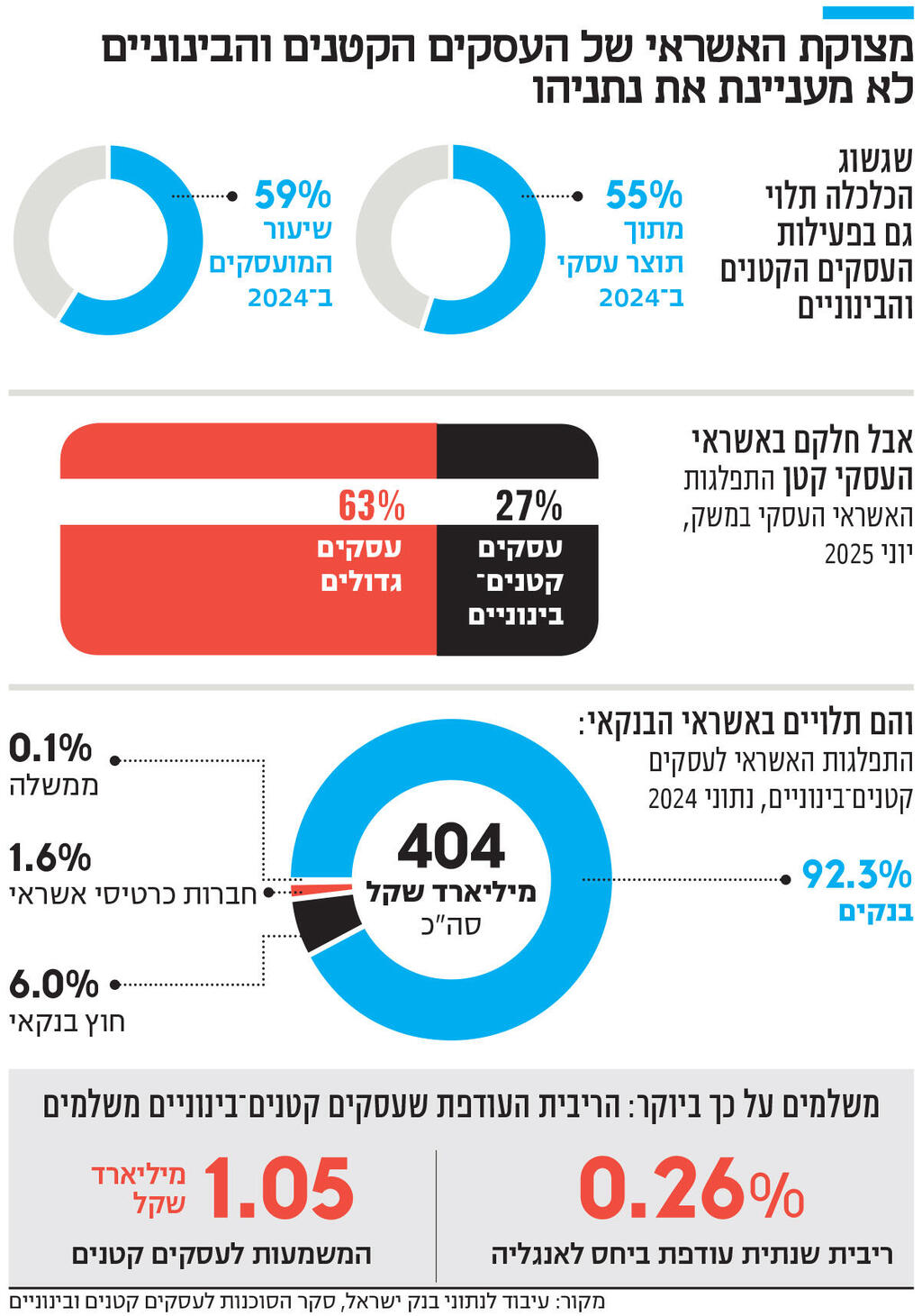

הרפורמה המרכזית והמשמעותית ביותר היא הצעת החוק להקמת מאגר נתוני אשראי עסקי, המקודמת על ידי משרד האוצר, בנק ישראל ומשרד המשפטים. מטרת המהלך היא פתרון כשל מבני ממושך בשוק האשראי לעסקים קטנים ובינוניים, המאופיין בריכוזיות גבוהה ותלות במערכת הבנקאית. כיום, העסקים הקטנים והבינוניים מהווים כ־55% מהתוצר העסקי בישראל, אך חלקם בעוגת האשראי הכוללת עומד על 27% בלבד. כ־83% מהם נוטלים אשראי מהבנק שבו מנוהל חשבון העו"ש שלהם, מה שמייצר אסימטריית מידע ופער משמעותי בריבית.

בדומה למאגר הצרכני שהוקם ב־2019, המאגר העסקי נועד לאפשר לגופים פיננסיים מתחרים לקבל תמונה מדויקת על רמת הסיכון של העסק ולהציע לו תנאים תחרותיים, מהלך המוערך בחיסכון של כ־1.5 מיליארד שקל בשנה למשק. זו הסיבה שבנק ישראל התייחס באופן חריג לעיכוב באישור הרפורמה ולפיצולה מחוק ההסדרים וטען כי זו הרפורמה הפיננסית המשמעותית ביותר בתקציב הנוכחי. כלומר, בעיני בנק ישראל היא אף משמעותית יותר מהרפורמה להקמת בנקים קטנים שכבר אושרה.

הרפורמה המרכזית הנוספת שאושרה בוועדת הכספים היא החוק לעידוד פעילות בשוק ההון. הדרמה הפיננסית הגדולה ביותר בו מתרכזת בסעיף אחד: הסדרת פעילותן של קרנות הגידור בנאמנות.

קרנות גידור רגילות הן כמו "מועדון סגור לעשירים בלבד". הן משתמשות בשיטות השקעה מתוחכמות (כמו הימור על ירידת ערך של מניות או עסקאות מורכבות), אך כדי להצטרף אליהן נדרש הון עצמי של מיליוני שקלים. "קרנות הגידור בנאמנות" נולדו כדי לעקוף את המחסום הזה: הן מאפשרות לכל אדם מהציבור הרחב להשקיע באותן שיטות מתקדמות בסכומים קטנים, אך עושות זאת תחת מעטפת פיקוח ממשלתית הדוקה שמגינה על חסכונותיו.

כיום מנוהלים בקרנות הללו שצברו תאוצה בשנתיים האחרונות, כ־6 מיליארד שקל מכספי הציבור, אלא שהקרנות הללו פועלות מכוח הוראת שעה שתפוג בתחילת 2027. ללא אישור החוק השבוע, מיליארדי השקלים של הציבור עלולים להיכנס למבוי סתום משפטי. כבר עכשיו, רשות ניירות ערך מסרבת לאשר עשרות קרנות חדשות שממתינות לפתיחה – למרות ביקוש מצד הציבור והעובדה שחלק מהבנקים החלו להמליץ עליהן לאחרונה.

לצד קרנות הגידור, החוק מציע שני מהלכים נוספים: הראשון הוא יצירת "קרנות השקעה פרטיות בנאמנות" לתקופה של עד 15 שנים. בדומה לקרנות הגידור, הן יאפשרו לציבור להשקיע בנכסים שאינם נסחרים בבורסה (כמו נדל"ן, תשתיות והייטק) באופן מפוקח ובטוח, ובכך ימנעו את זליגת כספי הציבור לאפיקים מסוכנים בשוק האפור, דוגמת מקרה "סלייס". כדי להפחית סיכונים, החוק אוסר עליהן להשקיע יותר מ־12% מנכסיהן בלווה או בנכס יחיד. המהלך השני עוסק ב"ניירות ערך מסחריים" – הלוואות קצרות טווח שחברות לוקחות מהציבור במקום מהבנק. התיקון יאפשר להאריך את תקופת פירעונן מדי שנה לעד חמש שנים בסך הכל, במקום לחייב את החברות להחזיר את הכסף בתוך שנה ולבצע בכל פעם גיוס חדש, יקר ומסורבל.

חוק שעבר בקריאה ראשונה אך לא אושר סופית, ניתן יהיה להמשיך לקדמו בקדנציה הבאה. אך בחוקים שלא יעברו בקריאה ראשונה יידרש הליך חקיקה מחדש

מעבר לשתי רפורמות מפתח אלו, ממתינות שתי הצעות חוק נוספות שנושאות חשיבות רבה, אך בניגוד לקודמותיהן הונחו על שולחן הכנסת כבר לפני כשנה, ועתידן כעת לוט בערפל עקב פיזור המליאה. הראשונה שבהן היא תיקון לחוק שירות מידע פיננסי. חוק זה מסדיר את רפורמת "הבנקאות הפתוחה", שנועדה להעביר את הבעלות על המידע הפיננסי מהבנקים לידי הלקוחות עצמם. במסגרת הרפורמה, הבנקים מחויבים להנגיש – באישור הלקוח – את הנתונים הפיננסיים שלו לחברות טכנולוגיה ופינטק חיצוניות. נגישות זו מאפשרת לחברות הללו להציע ללקוח שירותים מתקדמים כמו ריכוז המידע הפיננסי מאפליקציות שונות במקום אחד, השוואת עלויות של שירותים פיננסיים, ייעוץ להתנהלות כלכלית והצעת פתרונות אשראי מותאמים אישית על בסיס נתונים בזמן אמת.

בעוד הסדר זה פועל באופן תקין בקרב לקוחות פרטיים, החלת החוק על תאגידים ועסקים נתקלה בחסמים טכניים ומשפטיים מאז נכנסה לתוקף לפני כשנה וחצי. הקשיים העיקריים נוגעים למורכבות המשפטית שבהסמכת מורשי חתימה שיכולים לאשר בשם החברה את משיכת המידע מהבנק, וכן לפערים במערכות המחשוב של הבנקים שאינן מאפשרות משיכה תקינה של הנתונים. כדי להמשיך להעניק שירות לעסקים, חברות הפינטק נאלצו להסתמך על טכנולוגיית משיכת נתונים ישנה (Screen Scraping) המבוססת על שימוש ישיר בפרטי הגישה של הלקוח (שם משתמש וסיסמה). אלא שתקופת המעבר שהתירה שימוש זה פגה במרץ האחרון. כדי למנוע מצב שבו שירותי המידע לעסקים ייעצרו לחלוטין ויפגעו בפעילותם, הצעת החוק הנוכחית מציעה פתרון זמני כפול: הגדרת "מורשה חתימה בכיר" בתאגיד כמי שמוסמך לאשר באופן קבוע את משיכת המידע, לצד הארכת תקופת המעבר המאפשרת להמשיך להשתמש בטכנולוגיה הישנה עד להסדרת המערכות החדשות.

האינטרסים של הציבור יחכו

הצעת החוק השנייה שהונחה לפני כשנה היא תיקון לחוק החברות, המסדיר את הממשל התאגידי בחברות ציבוריות ללא גרעין שליטה – פלח המהווה כ־15.7% מהחברות בבורסה בתל אביב, ובהן הבנקים הגדולים וטבע. הצעת החוק, שאושרה בוועדת החוקה לקריאה שנייה ושלישית במאי 2025, מבקשת להחליף את מנגנון הדירקטורים החיצוניים הנהוג כיום בדרישה למינוי רוב של דירקטורים בלתי תלויים נטולי זיקה להנהלה.

הסדרה זו נושאת משמעות רבה לחסכונות הציבור: בחברות שמתנהלות ללא בעל שליטה מרכזי, הנהלת החברה מחזיקה בכוח ניהולי רב במיוחד, דבר המייצר חשש מובנה לניגוד עניינים בינה לבין האינטרסים של ציבור המשקיעים. דרישת החוק להבטיח רוב עצמאי בדירקטוריון נועדה לחזק את הבלמים והאיזונים, להגביר את הפיקוח המקצועי על ראשי החברות הללו ולשמור על כספי הציבור.

בנוסף, הצעת החוק קובעת חובת אישור מיוחדת לעסקאות חריגות עם בעלי מניות המחזיקים ב־10% ומעלה מזכויות ההצבעה ("מחזיק מהותי"). הגדרה זו מהותית עבור שוק ההון, מכיוון שהיא נועדה למנוע מצב שבו גופים מוסדיים גדולים – שמנהלים את כספי הפנסיה של הציבור ומחזיקים בנתחים משמעותיים בחברות ענק אלו – יקדמו עסקאות המשרתות אינטרסים ייחודיים שלהם, ובכך יפגעו בשאר בעלי המניות מקרב הציבור הרחב.