בלעדי לכלכליסט

המימון הזול שהובטח לגופים החוץ־בנקאיים נשאר על הנייר

חצי שנה חלפה מאז שבנק ישראל השיק את התוכנית לגופים שאינם בפיקוחו כדי להגדיל את היצע האשראי לעסקים קטנים, אך הדרישה לביטחונות בדמות אג"ח מדינה הכשילה אותה. בינתיים הבנקים ממשיכים לצמוח באשראי לעסקים גדולים ומשכנתאות

בזמן משבר הקורונה הפעיל בנק ישראל מספר תוכניות שנועדו למנוע הידרדרות של המשבר הכלכלי ומצב של מחנק אשראי. בצעד חריג החליט הבנק לפני חצי שנה להעמיד מימון גם לגופים שאינם בפיקוחו, כדי להגדיל את היצע האשראי לעסקים קטנים. הבנק הודיע בדצמבר אשתקד כי יעמיד לגופים חוץ־בנקאיים מימון זול (בריבית שיכולה אפילו להגיע לריבית שלילית), בתנאי שההלוואה הזו תשמש כמקור למתן אשראי לעסקים קטנים בריבית של כ־3%. תוכנית דומה ניתנה גם לבנקים (עוד בשלבים הראשונים של המשבר), אלא שבעוד הבנקים העניקו באמצעות התוכנית הזו הלוואות של 34 מיליארד שקל, התוכנית לגופים החוץ־בנקאיים נותרה על הנייר, ולא נעשה בה שימוש בחצי השנה שבה היא קיימת. הממצא הזה עלה בדו"ח שפרסמה הסוכנות לעסקים קטנים ובינוניים של משרד הכלכלה.

"ככל הידוע, עד כה לא נעשה שימוש בעסקאות אלו על ידי הגופים החוץ־בנקאיים", נכתב בסקירה. "בין הקשיים העיקריים שעלו על ידי גופים אלו לגבי מתווה זה: לרוב החברות אין יכולת לשעבד אג"ח ממשלתיות (כפי שדרש בנק ישראל כתנאי למתן ההלוואה, ע"א) וכן העובדה שהעסקאות האלו ניתנו לטווח קצר יחסית של שישה חודשים, לעומת שלוש עד ארבע שנים שניתנו במסלול שהיה מיועד להלוואות לבנקים".

גורמים בשוק האשראי החוץ־בנקאי לא מופתעים מהממצאים. "התוכנית הזו בנויה כתוכנית שמתאימה לבנקים, היא לא רלוונטית לגופים החוץ־בנקאיים. זה היה ברור שהיא תישאר ללא שימוש, וחלק מהשחקנים בשוק גם התריעו על כך בזמן אמת", אומר גורם בשוק.

נראה כי המקור המרכזי לבעיה הוא הביטחונות אל מול ההלוואה. בנק ישראל לא מעניק כך סתם הלוואות לגופים הפיננסיים, ודורש בטוחה מולן בדמות אג"ח מדינה. אלא שבעוד לבנקים הנכס הזה זמין כחלק מההשקעות של ההון העצמי שלו, הגופים החוץ־בנקאיים צריכים ללכת ולרכוש אותו לשם קבלת ההלוואה, מה שהופך את העסקה ללא כדאית.

בבנק ישראל מודעים לכך, ולכן מבחינתם אין צורך ברכישת האג"ח, אלא ניתן גם לשאול אותן מגופים מוסדיים או מהבנקים. בבנק המרכזי מודים כי מדובר בהליך מורכב יותר מבחינה תפעולית, אך מאמינים שאם הגופים החוץ־בנקאיים ישקיעו פעם אחת בבניית התשתית הזו, היא תוכל לשמש אותם לאורך זמן לגיוס מקור זול למתן האשראי. אולם חלק מהשחקנים בשוק טוענים כי גם במנגנון של השאלה, העלויות מתייקרות ועובדה ששום גוף לא הצטרף לתוכנית.

לא כוחות

בשוק האשראי החוץ־בנקאי אומרים שהצעד הזה היה יכול להצליח אם בנק ישראל היה מאפשר לשעבד נכסים קיימים כמו תיקי הלוואות, במקום לשלוח אותם לשאול אג"ח מגופים פיננסיים אחרים. זאת כשם שאפשר לבנקים לשעבד תיקי משכנתאות אל מול קבלת ההלוואות. אלא שבבנק ישראל מסרבים לכך. בבנק המרכזי מציינים כי הם אינם משעבדים תיקי הלוואות רגילים, והסכימו לשעבד רק תיקי משכנתאות בשל רמת הסיכון הנמוכה שלהם לעומת הלוואות רגילות.

בתחילת משבר הקורונה הפעילו בנק ישראל והמדינה מספר יוזמות, ובהן הקרן להלוואות בערבות מדינה ומתן מקורות מימון מוזלים לבנקים לצורך מתן הלוואות לעסקים קטנים. בשוק החוץ־בנקאי התלוננו שמדירים אותם, ובונים תוכניות סיוע שרלוונטיות רק לבנקים.

בסופו של דבר, על רקע לחץ ציבורי שהופעל גם דרך הכנסת, איפשרו גם לגופים החוץ־בנקאיים להצטרף לשתי התוכניות, אך כאמור במבנה דומה לזה שהוצע לבנקים. "אנחנו גופים שונים במבנה הון, תנאי פעילות, תיאבון הסיכון ופרמטרים נוספים. לתת לנו את אותם התנאים שניתנו לבנקים זה כמו להגיד לילד בן 6 לבוא לשחק כדורסל בקבוצה של התיכון", אומר גורם בכיר בענף.

גורם בכיר במערכת החוץ־בנקאית מתלונן: "לתת לנו את אותם התנאים שניתנו לבנקים זה כמו להגיד לילד בן 6 לבוא לשחק כדורסל בקבוצה של התיכון"

מנגד, אפשר להבין את ההתמקדות של המדינה בתוכניות המתאימות לבנקים. בסופו של דבר הם הגופים הגדולים שמסוגלים להזרים במהירות יחסית מיליארד שקל של הלוואות לשוק. הם גם אלה שהצליחו לבצע הקפאת הלוואות ללקוחותיהם ובמקביל להעניק אשראי חדש, וזאת בעוד הגופים החוץ־בנקאיים, שהם חלשים יותר, נכנסו למגננה בתחילת המשבר, ורובם הקפיאו פעילות של מתן הלוואות חדשות.

גם אי אפשר להתעלם מכך שהריבית הממוצעת בבנקים נחשבת לנמוכה יותר מאשר בשוק החוץ־בנקאי, ולכן המדינה העדיפה להישען עליהם. עדיין ניתן היה לנצל את המשבר הזה ולהפוך אותו להזדמנות לחזק את השוק החוץ־בנקאי, ולתת לו תנופה במתן ההלוואות וביכולות להתחרות מול הבנקים.

חיזוק השוק החוץ־בנקאי מהותי בעיקר כשרואים תמונת המצב הנוכחית בתיק האשראי של הבנקים. מגזר העסקים הקטנים הוא המגזר המרכזי שנפגע במשבר הקורונה. רמת הסיכון במגזר זה נחשבת גבוהה גם בימי שגרה, אך המצב הוחרף בעקבות המשבר. בעקבות זאת הבנקים הורידו הילוך עם הצמיחה במגזר זה, ורובם העדיפו להתמקד במשכנתאות ובאשראי לעסקים גדולים.

2 צפייה בגלריה

")

נגיד בנק ישראל, פרופ' אמיר ירון. לא הכריח לקנות אג"ח, נתן גם אפשרות לקחת בהשאלה

(רויטרס)

"ביקשו ולא קיבלו"

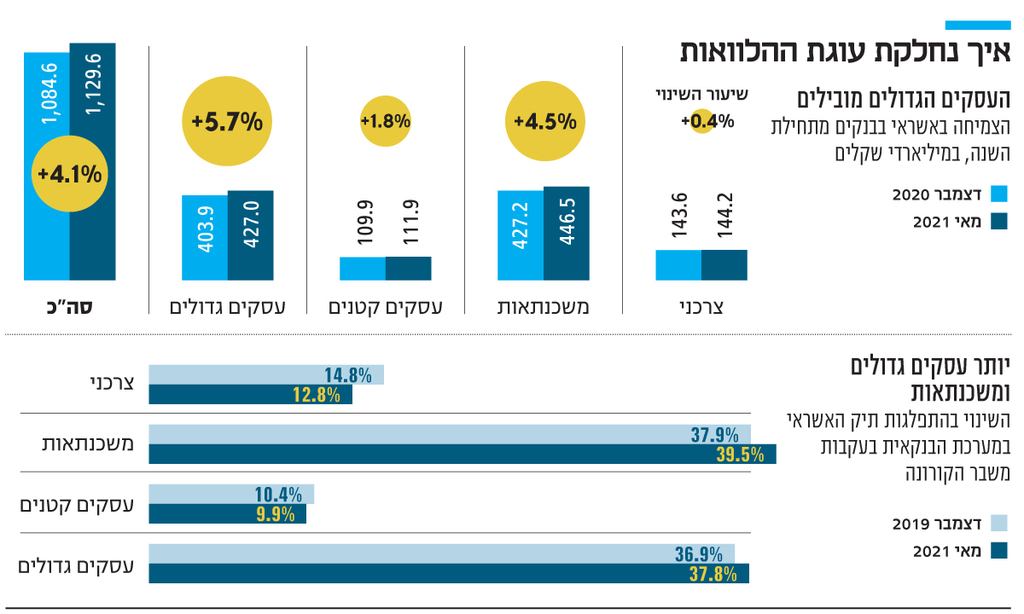

השבוע פרסם בנק ישראל נתונים עדכניים בנוגע לתיק האשראי בבנקים. הצמיחה באשראי לעסקים גדולים נמשכת ביתר שאת. תיק האשראי לעסקים הגדולים צמח ב־23 מיליארד שקל מתחילת השנה ועד לסוף מאי. מדובר בצמיחה של 5.7%, המשקפת צמיחה שנתית דו־ספרתית, כשמנוע הצמיחה הוא ענף הנדל"ן והתשתיות. שוק המשכנתאות, שנהנה מביקושים גבוהים היות שרמת הסיכון בו נמוכה, גם הוא צומח בחדות ־ בתוך חמישה חודשים גדל האשראי הזה ב־4.5% ל־446 מיליארד שקל. לעומת זאת בעסקים קטנים הצמיחה הרבה יותר מתונה: תיק ההלוואות הללו גדל ב־1.8% מתחילת השנה ל־112 מיליארד שקל.

בעקבות זאת אם לפני משבר הקורונה האשראי לעסקים קטנים היווה 10.4% מסך האשראי בבנקים (נכון לסוף 2019), הרי בסוף מאי חלקו ירד ל־9.9%, ואילו תמונת הראי היא בעסקים הגדולים שחלקם מעוגת האשראי בבנקים גדל מ־36.9% טרום המשבר ל־37.8% נכון לסוף מאי.

בבנקים מציינים כי הצמיחה המתונה נובעת מירידה בביקוש ועלייה בסיכון. לעומת זאת הסוכנות לעסקים קטנים ובינוניים טוענת שמסקר שהיא ערכה הדבר נובע דווקא מצמצום מצד הבנקים, ולא מירידה בביקוש. "העסקים הזעירים דיווחו בשיעורים גבוהים יותר שלא קיבלו את האשראי שביקשו או קיבלו רק חלק ממנו, לעומת עסקים גדולים יותר", נכתב בדו"ח.