")

")

ניר צוק הציע לאודי מוקדי הצעה שאי אפשר לסרב לה ב־25 מיליארד דולר

הסייבר הופך ממשחק של גדולים למשחק של ענקים: סייברארק הישראלית שמתמחה בניהול זהויות תימכר לפאלו אלטו במחיר הגבוה בכ־26% מהמחיר בו נסחרה בנאסד"ק בשבועות האחרונים. המשקיעים חוששים שהמהלך החריג עלול להיות גדול עליה. ההכנסות ממסים בארץ לא צפויות להיות גבוהות

"אני מפרגן ל־WIZ אבל לא הייתי מתחלף איתם. הקמנו את סייברארק ב־1998, ועברנו לא מעט אתגרים כמו משבר הסאב־פריים ב־2008. לאורך הדרך לא היה ברור שנהפוך בהכרח לחברה ציבורית גדולה. היו לנו לא מעט צמתים שבהן היה צריך להחליט אם למכור או להמשיך הלאה, ומה שקרה לנו הוא שהלקוחות שלנו לא רק גיבו אותנו, אלא ממש ביקשו לאורך השנים — 'בבקשה תישארו, אל תמכרו'. זו מחמאה גדולה שטומנת בחובה הרבה אחריות. אני מאוד שמח עבורם, אבל לא הייתי מתחלף איתם. אנשים יכולים לחגוג, ללכת לים — אבל מה קורה ביום למחרת? זה עובר. כחברה ציבורית אתה יכול ליצור שווי לאורך זמן. שום דבר לא מונע מאיתנו להגיע ל־100 מיליארד דולר. בריאיון מעולה בכלכליסט עם ניר צוק הוא אמר שפאלו אלטו יצאה להנפקה ב־2 מיליארד דולר ועכשיו שווה 100 מיליארד דולר. אנחנו שמחים להיות בתחילת המסע של בניית ערך והגדלת השווי שלנו".

הציטוט הזה שייך לאודי מוקדי, יו"ר פעיל ואחד משני המייסדים של סייברארק שנמכרה אתמול לפאלו אלטו של ניר צוק בעסקת מניות ומזומן שמשקפת שווי מדהים של 25 מיליארד דולר לחברת הסייבר הישראלית. באופן אירוני, הדברים נאמרו לפני ארבעה חודשים בלבד במסגרת ועידת MIND THE TECH של כלכליסט בניו יורק בריאיון לכותבת שורות אלה. ולמרות ההפתעה לנוכח הפער בין ההצהרה הנחרצת לבין החלטה של מוקדי, קשה שלא להתרשם מן ההישג, לא רק של סייברארק עצמה, אלא של כל תעשיית הסייבר הישראלית.

בעיצומה של המלחמה, וכאשר התדמית של ישראל בשפל שלא היה כמותו, העסקה הגדולה השנייה בסייבר העולמי ובטק בכלל, אחרי המכירה של WIZ לגוגל ב־32 מיליארד דולר, יוצאת מישראל. יתרה מכך, משני צידי העסקה עומדים מייסדים ישראלים: פאלו אלטו שהוקמה ב־2005 על ידי ניר צוק שאומנם לא מנהל אותה, אך משמש כמנהל הטכנולוגיה הראשי. ומהצד השני מוקדי, שהקים את סייברארק ב־1998 עם אלון כהן שכבר לא עובד בחברה. שתי החברות עושות את רוב פעילות הפיתוח בישראל וכל אחת מהן מעסיקה כאן כ־1,000 עובדים.

כנראה שיש הצעות שקשה או אי אפשר לסרב להן, כפי שקרה גם ל־WIZ שסירבה להצעה הראשונה של גוגל של 23 מיליארד דולר, רק כדי "להיכנע" כמה חודשים לאחר מכן. גם "הכניעה" של סייברארק היא מפוארת ודורשת מפאלו אלטו לצאת למהלך שאפילו חברה אגרסיבית כמוה לא עשתה מעולם - לרכוש חברה ציבורית ולא סטארט־אפ, בעסקה שכוללת גם תשלום במניות. עד היום פאלו אלטו, שאומנם רכשה יותר מעשר חברות, הקפידה תמיד לא לשלם יותר ממיליארד דולר עבור כל אחת, ולשלב אותן במהירות במערך המכירות המשומן שלה. הרכישות הישראליות שלה הסתכמו במעל 3 מיליארד דולר. המקרה של סייברארק יהיה שונה בתכלית.

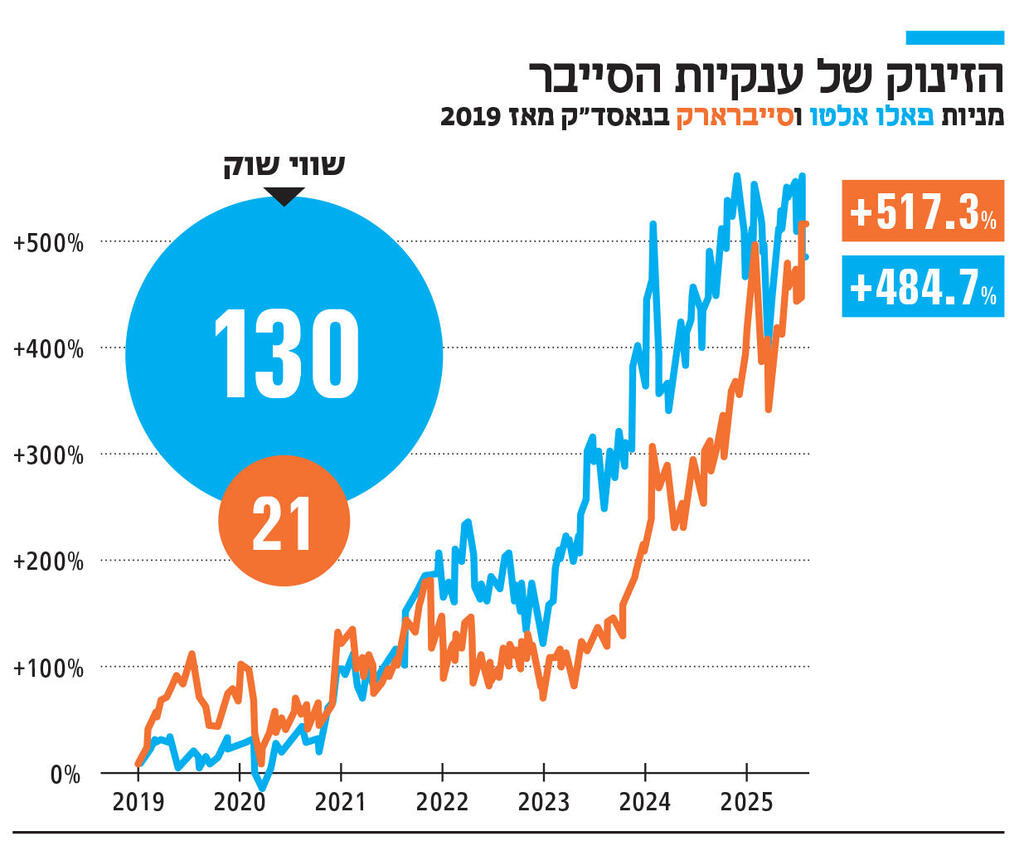

המכירה לפאלו אלטו משקפת פרמיה של 26% על השווי של סייברארק בממוצע של התקופה האחרונה, וזאת כאשר לכל אורכה היא נסחרה סביב שיא היסטורי. שלשום, על רקע פרסום הערכות בדבר העסקה, זינקה מניית סייברארק ב־13% שהביא אותה לשווי של כמעט 22 מיליארד דולר. בפתיחת המסחר אתמול היא ירדה במעט. פאלו אלטו תשלם כ־10% מהעסקה במזומן, 45 דולר עבור כל מניית סייברארק והיתרה במניות. השלמת העסקה לאחר כל האישורים הרגולטוריים צפויה בעוד כשנה ולאחר מכן פאלו אלטו, שכבר היום נחשבת לחברת הסייבר הגדולה ביותר הן במונחי הכנסות — מעל 9 מיליארד דולר בשנה — והן בשווי שוק — כ־130 מיליארד דולר — תהפוך לגדולה עוד יותר.

למרות הסכום הדומה, סיפור האקזיט של סייברארק שונה מאוד מזה של WIZ. סייברארק היא חברה ותיקה שהוקמה ב־1998 והונפקה רק ב־2014 לפי שווי של כחצי מיליארד דולר בלבד. היא לא חוותה צמיחה מטאורית, אלא גדלה עקב בצד אגודל, עם משברים באמצע. למעשה, רק בחמש השנים האחרונות, בעקבות מהלך עמוק שהוביל מוקדי לשינוי המודל העסקי ומעבר למודל המקובל בסייבר העדכני של SAAS, כלומר תוכנה כמינוי במקום מכירת רישיונות, סייברארק עלתה על הגל. מנייתה זינקה פי ארבעה והיא נגעה לראשונה בשווי של 20 מיליארד דולר לפני כמה חודשים. לפני שנה הוביל מוקדי מהלך מרשים נוסף של רכישת VENAFY האמריקאית ב־1.5 מיליארד דולר, באחת מעסקאות הרכישה הישראליות הגדולות ביותר. ב־2024 חצתה סייברארק לראשונה את רף ההכנסות של מיליארד דולר, מחסום שוויז צפויה לנתר עליו השנה כשהיא בת 5 בלבד.

בגלל גילה המופלג של סייברארק, שלמעשה ותיקה מפאלו אלטו עצמה, לא נותרו בה בעלי מניות ישראלים משמעותיים. על כן ואף על פי שהיא, בניגוד לוויז, דווקא רשומה בישראל, המדינה לא תקבל תמורה גבוהה במיוחד במיסוי. התקבולים היחידים שצפויים הם במסגרת מימוש אופציות של כ־1,000 עובדי החברה, מתוך 4,000, שנמצאים בישראל ועמיתים בקרנות הפנסיה הישראליות שמחזיקות גם הן במעט מהמניות, בראשן כלל שמחזיקה בכ־600 מיליון שקל. בעלי המניות הגדולים בסייברארק כיום הם גופים מוסדיים אמריקאיים גדולים ובראשם בלאקרוק עם מעט יותר מ־7% מהמניות, פידליטי, וולינגטון וקרן ההשקעות תומא בראבו שמכרה לסייברארק את וונפיי.

מוקדי לא מחזיק מניות, אך יש לו חבילת אופציות גדולה בשווי של 8.6 מיליון דולר כחלק מתגמול של כ־10 מיליון דולר. גם מט כהן, מנכ"ל סייברארק שנכנס לתפקידו לפני כשנה וחצי, מחזיק בחבילת תגמול הונית של 10.5 מיליון דולר. מי שיכול היה להיות הנהנה המרכזי מהאקזיט הוא אראל מרגלית, מייסד קרן הון סיכון JVP וחבר כנסת לשעבר ממפלגת העבודה, שהיה המשקיע הראשון והגדול בחברה. ערב ההנפקה לפני עשר שנים הוא החזיק בקרוב למחצית מסייברארק, אך מכר לאורך השנים את כל המניות וכיום אינו מחזיק יותר בחברה.

מה שהעיב אתמול על חגיגת עסקת הענק היא העובדה ששתי המניות רשמו ירידות. לרוב הרוכשת, בעיקר אם התשלום הוא במניות, אכן נופלת לאור הדילול, אבל הנרכשת מזנקת. אלא שאתמול גם פאלו אלטו נסחרה בירידה חדה של 7% ומצד שני גם סייברארק איבדה 2% לשווי של 21 מיליארד דולר. במקרה הזה לא מדובר בחשש ממחסומים רגולטוריים, שכן לשתי החברות אין פעילות חופפת, גם אם יש חפיפה מסוימת בלקוחות. מצד משקיעים בפאלו אלטו נראה כי מדובר בעיקר בחשש לא רק מדילול, אלא מכך שהיא משלמת ביוקר עבור סייברארק, שמשקף למעשה מכפיל הכנסות גבוה יותר, גם אם זה מובן לאור העובדה כי היא צומחת בקצב של 30% בשנה בעוד פאלו אלטו מסתפקת ב־15%. פאלו אלטו נסחרת היום במכפיל של כ־12 על ההכנסות הצפויות בעוד העסקה משקפת לסייברארק מכפיל של 17 שהוא גבוה יחסית. מעבר לכך, המשקיעים של פאלו אלטו חוששים מכך שמדובר במהלך חריג עבורה ושעלול להתברר ככזה שגדול עליה. עד היום כל הרכישות של פאלו אלטו, שאותן היא אכן שכללה לכדי אומנות, היו קניית חברת סטארט־אפ עם מוצר קיים אך מכירות לא משמעותיות. כאן פאלו אלטו תקבל חברה עם 4,000 עובדים שיש לה את כל המערכים משלה, אלפי לקוחות ותרבות ארגונית, מה שצפוי להקשות על אינטגרציה על פי המודל המוכר. סייברארק אמורה לסיים את השנה עם הכנסות של 1.3 מיליארד דולר ותזרים של כ־300 מיליון דולר מפעילות.

ואולם פאלו אלטו זקוקה למהלך מסוג אחר כדי לשמר את מעמדה המוביל בתעשיית הסייבר ולהגביר את קצב הצמיחה. סייברארק אמורה לעשות זאת מיד עם השלמת העסקה כשהיא גם מכניסה את הרוכשת לשוק של 29 מיליארד דולר, גם תאיץ את הצמיחה וגם תתרום לתזרים ורווחיות. אף שפאלו אלטו בנתה את עצמה בשנים האחרונות כ"סופרמרקט" של פתרונות סייבר באמצעות שורה ארוכה של סטארט־אפים, חלק לא קטן מהם ישראלים, היא לא פעלה כלל בקטגוריה של סייברארק שפיתחה פלטפורמה משלה בניהול זהויות בארגונים. על כן, סייברארק היא החלק האחרון שחסר בפאזל של פאלו אלטו.

בעבר צוק התעקש כי התחום של ניהול זהויות הוא התחום היחיד שלא מעניין אותו, אלא שניקש ארורה, מנכ"ל פאלו אלטו, אמר אתמול כי הוא מזהה שהתחום נמצא "בנקודת פיתול". לדבריו, בכל פעם שזיהה קטגוריה שנכנסת לשלב הזה, פאלו אלטו עשתה בו רכישה משמעותית. ארורה הסביר כי בניגוד לשאר הקטגוריות שהחדשנות בהם מובלת על ידי סטארט־אפים, בתחום ניהול הזהויות השחקניות הקיימות ימשיכו את ההובלה. "מערכות ניהול זהויות בארגון 'דביקות' מאוד ואנחנו שומעים מלקוחות כי הם פוחדים להחליף את הפתרונות הקיימים משום שהם מחוברים לכל כך הרבה מערכות בארגון שהם פוחדים לגעת בהן. לכן כאן יהיה מסע של הספקיות הוותיקות ולא בהכרח כניסה של שחקנים חדשים", הסביר ארורה בשיחה עם משקיעים. תחום ניהול הזהויות Privileged Access Management, או בקיצור PAM, נחשב לנישתי מאוד ואפרורי לאורך שנים ואפילו לא תמיד נספר כחלק אינטגרלי מעולמות הסייבר. אלא שדווקא בשנים האחרונות מרבית התקיפות שהצליחו, כמו גם הרוב המכריע של התקפות כופר, נעשו באמצעות ניצול פרצות בהרשאות גישה בארגונים. התסריט המוכר ביותר הוא הודעות דואר אלקטרוני מתחזות, שסטטיסטית דווקא העובדים הבכירים יותר נוהגים לפתוח אותן ומהמחשבים שלהן הגישה למערכת הארגונית פתוחה. 88% מהתקפות כופר הגיעו מניצול חולשות בניהול הרשאות וזהויות בארגונים ו־70% מהחברות מודות שזהויות הן השורש של רוב הפריצות. כל זה קרה עוד לפני מהפכת הבינה המלאכותית ובעיקר כניסתם לשטח של "סוכני AI" שנמצאים כעת רק בתחילת דרכם אבל יסבכו מאוד את התמונה מבחינת ניהול זהויות.

כך, למשל, אם בעבר היה קל יחסית לזהות ניסיון התחזות או פישינג באמצעות דואר אלקטרוני, הרי שסוכני AI יודעים לנסח את המיילים האלה בשפה נכונה יותר שמקשה על האבחון. ככל שתחום הסוכנים יתפתח, יצטרכו ארגונים ללמוד להבדיל בין משתמשים אנושיים לבין מכונות והשוק רק יגדל לכיוון של ניהול הרשאות למכונות. נראה כי ארורה הבין פתאום שלפאלו אלטו אין מענה לשוק הלוהט ונאלץ לעשות מהלך נועז: "עליית סוכנית AI מייצרת צורך דחוף בפעולה", הוא אמר.

הרציונל של פאלו אלטו בסיפור ברור והשאלה העיקרית סביב המכירה היא מדוע סייברארק הסכימה להימכר במה שנדמה כעיצומו של מומנטום חיובי. מעבר לפריחת השוק עצמו והצמיחה המואצת של סייברארק, גם אוקטה (OKTA), המתחרה המרכזית שלה שגם נחשבה לחזקה יותר לאורך השנים, נחלשה. אוקטה בעצמה היתה קורבן לפריצות סייבר, מה שפגע באמון הלקוחות והפיל אותה לשווי של 17 מיליארד דולר "בלבד", זאת בזמן שהיא עדיין מוכרת בהיקפים גדולים הרבה יותר מסייברארק ואמורה לסיים את השנה עם הכנסות של 2.6 מיליארד דולר. עם זאת, גם כאן, קצב הצמיחה שלה איטי הרבה יותר מזה של החברה הישראלית.

ההנחה היא שדווקא מכיוון שהשוק יחולק בין החברות הקיימות, שהשחקנית השלישית הגדולה בו היא SAILPOINT האמריקאית שנסחרת היום בשווי של 12 מיליארד דולר, לאחר שהונפקה מחדש על ידי קרן תומא בראבו, המלחמה תהיה קשה. אולי בסייברארק ראו את מה שקורה לצ'ק פוינט והבינו שאם היא לא תחבור לאחת הענקיות בשוק הסייבר, היא תישאר דג קטן יחסית ותתקשה לצמוח לאורך זמן. סייברארק היתה כנראה העדיפות הראשונה של פאלו אלטו, אך אם היתה מסרבת, לא מן הנמנע כי סיילפוינט היתה נמכרת.

בעסקת פאלו אלטו - סייברארק מחדשת את רוחות הקונסולידציה בשוק הסייבר. כעת יהיה תורן של חברות כמו קראודסטרייק לבצע את המהלך שלהן, וזו גם אחת הסיבות לכך שצ'ק פוינט קרסה אתמול ביותר מ־10%: הסייבר עומד להפוך ממשחק של גדולים, למשחק של ענקים.