")

עם פרמיה של 20% על השווי: גיימסטופ מנסה להחזיר לחיים את איביי

הצעת רכישה חריגה משקפת ניסיון להפוך את איביי שוב למתחרה של אמזון - אך הפער בתשתיות, בטכנולוגיה ובהיקף הפעילות הופך את המשימה לכמעט בלתי אפשרית. ואולי בכלל מסתתר מאחורי העסקה התגמול החריג שמחכה למנכ"ל גיימסטופ

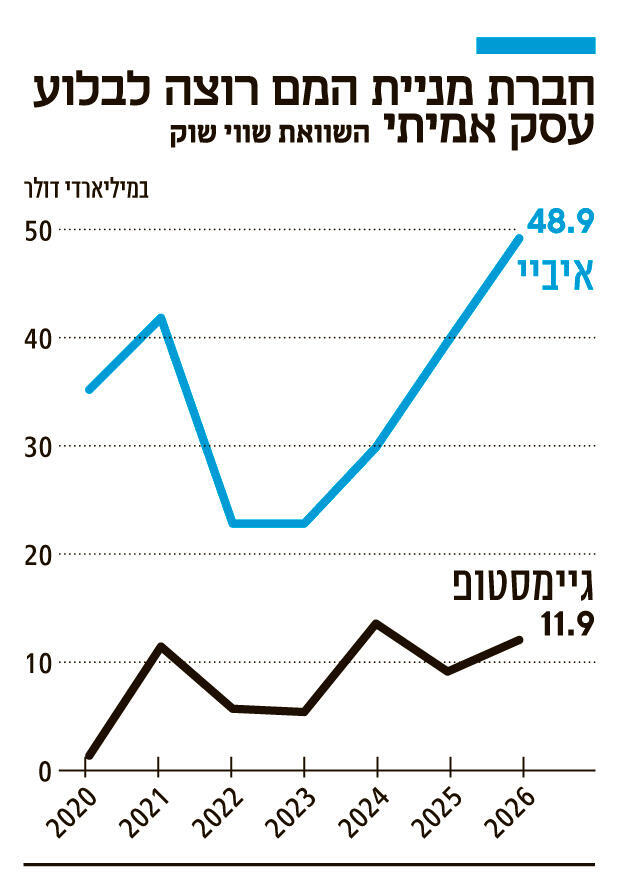

לאיביי היו כמעט כל התנאים להפוך לשחקן הדומיננטי בעולם הסחר המקוון. אף שנוסדה בספטמבר 1995, יותר משנה אחרי אמזון, במשך קרוב לעשור היא היתה הכוח הבולט בתחום. ב־2004, עם שווי שוק של כ־78 מיליארד דולר, היא היתה גדולה יותר מפי ארבעה מאמזון. אך בשלב מסוים היא איבדה את היתרון. החדשנות והדחף דעכו, ובתוך ארבע שנים איבדה את הבכורה ומחקה יותר משלושה רבעים משווייה. בעיצומו של המשבר הפיננסי ב־2008 עמד שווי השוק שלה על 17.8 מיליארד דולר בלבד, בעוד אמזון כבר עקפה אותה עם 21 מיליארד דולר. מאז, שווי איביי אומנם גדל פי 2.5 בערך, אך זה של אמזון זינק פי 138. כעת, לפי דיווחים, איביי עשויה להימכר לפי שווי של כ־56 מיליארד דולר בלבד — פחות משליש מהכנסות אמזון ברבעון אחד.

על הרקע הזה בולטת הצעת הרכישה החריגה מצד ריאן כהן, מנכ"ל גיימסטופ, שהגיש הצעה בלתי מוזמנת לרכישת איביי במחיר של 125 דולר למניה — פרמיה של כ־20% על מחיר השוק. גיימסטופ עצמה היא חברה שנאבקת על מקומה בעשור האחרון: היא איבדה נתח שוק, סגרה מאות סניפים ונאלצה להתאים את עצמה למעבר להפצה דיגיטלית של משחקים. בשנים האחרונות היא מתמקדת במוצרים בעלי שולי רווח גבוהים, אך מוכרת לציבור בעיקר בזכות פרשת "מניות המם" ב־2021.

העסקה מעוררת סימני שאלה גם בגלל הפערים בין החברות. שווי השוק של גיימסטופ עומד על כ־12 מיליארד דולר בלבד, ובמאזנה כ־9 מיליארד דולר זמינים. כדי להשלים את העסקה הסכים TD Bank להעמיד לה חוב של 20 מיליארד דולר, אך עדיין לא ברור כיצד יושלם המימון. אחת האפשרויות היא גיוס הון ממשקיעים במזרח התיכון.

כהן מציג חזון שאפתני: להפוך את איביי לחברה בשווי של מאות מיליארדי דולרים ולמתחרה לגיטימית לאמזון. יש בכך מידה של אירוניה. בעבר איביי אכן היתה המתחרה המרכזית של אמזון, ואף נהנתה מיתרון מבני. בעוד אמזון פעלה כקמעונאית מקוונת ונדרשה לנהל מלאי ולוגיסטיקה מורכבת, איביי שימשה פלטפורמה בלבד - זירת מסחר בין משתמשים - ללא הצורך בתפעול פיזי.

המודל הזה עבד היטב בשנותיה הראשונות. איביי נהנתה מביקוש אדיר, בין היתר סביב טרנדים כמו בובות ה־Beanie Babies, והפכה לזירה מרכזית לסוחרים עצמאיים ולצרכנים שחיפשו כמעט כל מוצר - מגאדג'טים ועד פריטי אספנות יוצאי דופן. רכישת פייפאל ב־2002 תרמה גם היא למעמדה באקוסיסטם הטכנולוגי.

נקודת המפנה הגיעה באמצע שנות ה־2000. ב־2006 החלה אמזון להציע לסוחרים להשתמש בתשתית הלוגיסטית שלה - מחסנים, אחסון ושילוח. מה שהיה עד אז נטל כבד הפך ליתרון תחרותי משמעותי. לפתע היתה לסוחרים סיבה ברורה לעבור לפלטפורמה של אמזון, שהקלה את ניהול העסק המקוון. איביי, שהתבססה על מודל פלטפורמה “טהור”, לא יכלה להתחרות במהלך כזה ללא השקעות עצומות.

במקביל השיקה אמזון את חטיבת שירותי הענן AWS, שהפכה עם השנים לאחד ממנועי הצמיחה המרכזיים שלה ולאבן יסוד בתעשיית הטכנולוגיה כולה. גם כאן, לאיביי היתה תשתית טכנולוגית שיכלה לשמש בסיס לפעילות דומה — אך היא לא פיתחה חזון כזה. בעוד אמזון ראתה בסחר המקוון נקודת מוצא להתרחבות לתחומים נוספים, איביי נותרה ממוקדת בזירת המסחר בלבד.

כיום הפער בין החברות עצום. כדי להפוך שוב למתחרה אמיתית, איביי תידרש להשקעות אדירות: בניית מערך לוגיסטי, כניסה לשירותי ענן, פיתוח יכולות AI, והתרחבות לתחומים נוספים שבהם פועלת אמזון. מדובר במערך רחב של פעילויות שאין לאיביי כיום המשאבים או הידע להקים.

למרות זאת, כהן משוכנע ביכולתו להוביל שינוי. הוא מציג את עצמו כמי שמתאים למשימה, בין היתר על בסיס ניסיונו בהקמת Chewy. אך גם עם ניסיון זה, הפיכת איביי למתחרה משמעותית לאמזון — אפילו בתחום הסחר המקוון בלבד — נראית כמשימה כמעט בלתי אפשרית.

יכול להיות שכהן יודע זאת, והמטרה שלו בכלל אחרת. לפי "הוול סטריט ג'ורנל", התגמול של כהן בגיימסטופ תלוי בהגעה ליעדים שונים, כאשר אם יביא את שווי החברה ל־100 מיליארד דולר, הוא צפוי לקבל מניות בשווי של 35 מיליארד דולר. ציניקנים יגידו שכהן לא מעוניין בכלל להתחרות באמזון, אלא רק מחפש דרך מהירה לנפח את השווי של גיימסטופ כדי שהוא יוכל לגרוף עשרות מיליארדים לכיסו ואז להפעיל את כיסא המפלט. אבל אין סיכוי שמנכ"ל של חברה ציבורית יעשה משהו נבזי שכזה.