ויותם שגב. ההייטק הישראלי עוד לא בשיא של 2021, אבל למרות המלחמה המתמשכת תנופת ההשקעות חוזרת (צילום: Arik Rubin)")

ניתוח

שנת 2025 בהייטק הישראלי כבר מריחה כמו הזינוק של 2020

בעיצומה של מלחמה מורכבת, עם שוק תעסוקה מאתגר וסביבה גיאופוליטית רועשת – ההייטק הישראלי חווה פריחה מחודשת. קרנות אמריקאיות שמחפשות אלטרנטיבה נוהרות לישראל, היזמים שוב מככבים, והדיפ־טק המקומי הופך לסחורה חמה בשוק הגלובלי. התוצאה: גיוסים של מיליארדים וגם סבבי סופר־סיד כבר כאן

אין פרדוקסים רבים כמו זה של רחוב קפלן בתל אביב, ללא קשר להפיכתו למוקד המאבק על הדמוקרטיה הישראלית בשנים האחרונות. מעברו האחד ניצבים מגדלי דה וינצ'י, כשהמגדל המזרחי מגולח ומסגרות החלונות עדיין תלויות על בלימה, כאילו הטיל הבליסטי מאיראן פגע בו רק אתמול ולא לפני חודש. בצידו השני של הרחוב, במתחם שרונה שמאכלס קרנות הון סיכון רבות וחברות הייטק, העסקים לא כרגיל — אלא יותר טוב מהרגיל. הרבה יותר טוב.

בתעשייה כבר מתחילים לדבר על כך ש־2025 מתחילה להזכיר את 2020, שנת הקורונה שלמרבה ההפתעה התבררה כאחת השנים הטובות של ההייטק הישראלי. ההייטק הישראלי עוד לא בשיא של 2021, אבל מתחילים להריח שמשהו שוב קורה. זה מוזר, בעיקר בהתחשב בכך שיש פה מלחמה כבר כמעט שנתיים, שלתוכה נכנסה עוד מלחמה "על הדרך", וברקע גם ניסיונות ההפיכה המשטרית לא נפסקים. שוק העבודה בהייטק לכאורה משדר איתות שלילי, אבל בכל יתר הפרמטרים — המצב מפתיע לטובה.

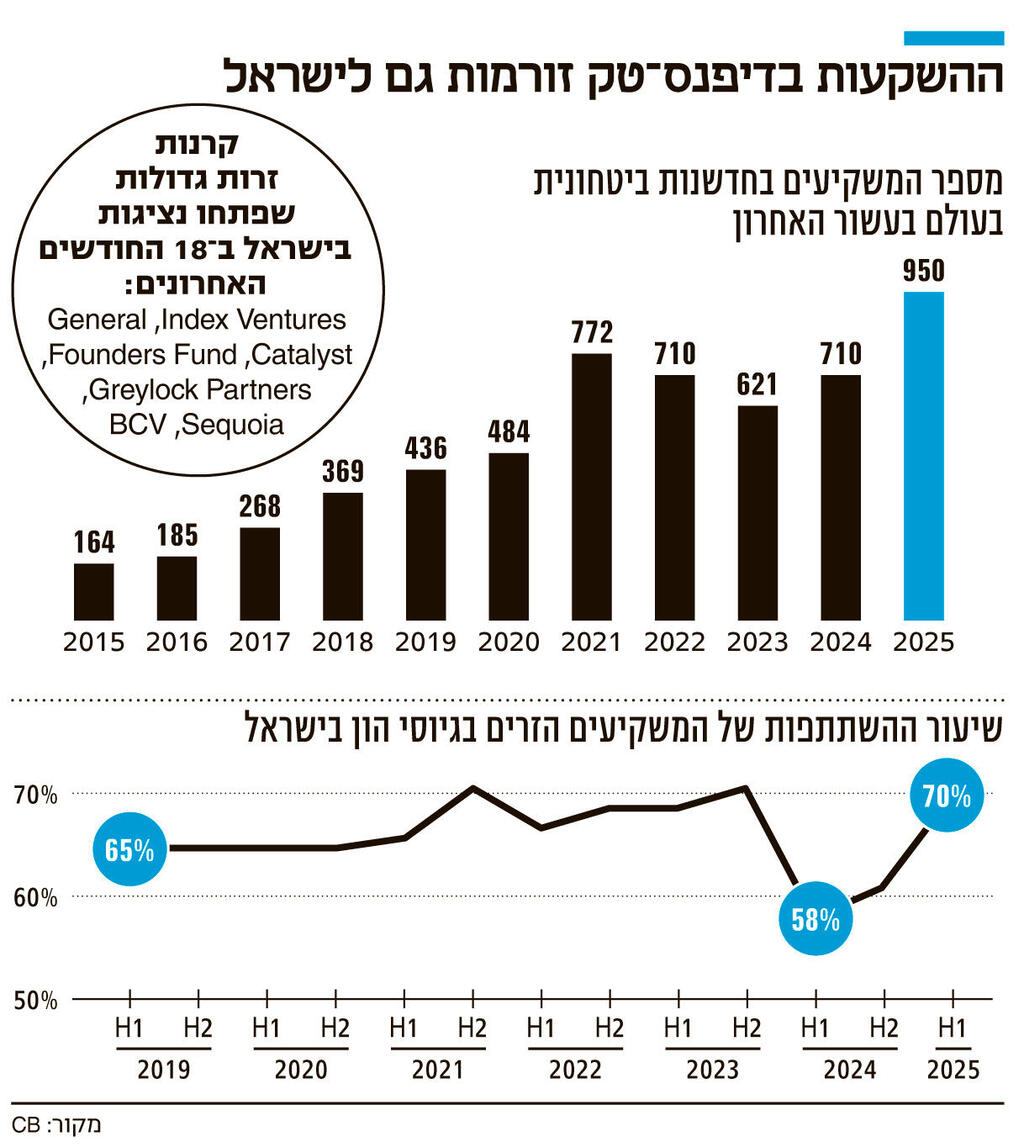

יזם סדרתי שהחליט לעבור לצד הקרנות הופתע, אפילו הוא, מכמות ההצעות שקיבל מקרנות הון סיכון אמריקאיות שרצו שהוא יפתח עבורן את הנציגות הישראלית. ואכן, דווקא ב־18 החודשים האחרונים — שהיו הקשים בתולדות ישראל — נפתחו כאן סניפים של קרנות ענק ובהן אינדקס, פאונדרס פאנד, גריילוק, ג'נרל קטליסט ונוספות.

גם המגה־סבבים חזרו: במחצית הראשונה של 2025 היו 13 גיוסים כאלה — של יותר מ־100 מיליון דולר — ובהם גויסו 4.7 מיליארד דולר, יותר מכל הגיוסים במחצית הראשונה של 2024. בנתונים אלה של SNC כלול אומנם גם גיוס הענק של 2 מיליארד דולר ל־SAFE של יוצא OpenAI איליה סוצקבר, שלא ברור עדיין כמה אפשר להחשיב אותה כחברה ישראלית, אך גם בלעדיה המספרים מרשימים. סייארה וראפיד גייסו חצי מיליארד דולר כל אחת, וחברות הסייבר קייטו ואיילנד כ־250 מיליון דולר כל אחת.

חזר לחיים גם המושג "סופר־סיד" — כלומר, גיוס ראשון ענק של עשרות מיליוני דולרים שלעתים אפילו לא מצריך הכנת מצגת. נדמה שהמשקיעים הזרים לא מחכים שהמלחמה תסתיים, אלא רוצים להספיק לתפוס נתח מהסטארט־אפ ניישן עוד לפני שהוא פורץ במלוא עוצמתו.

"בתי הקפה שוב מלאים ביזמים ובמשקיעים פוטנציאליים ברמה שמעוררת השתאות", אומרת פיונה דרמון, שותפה מייסדת בקרן Sunvest שמתמחה בעסקאות סקנדרי. "זה מפתיע ולא מפתיע. הזיכרון של כולם קצר לגבי האירועים פה מצד אחד, ומצד שני מחקרים היסטוריים רבים מראים את הקשר הברור בין משברים לחדשנות. אפילו אחרי השפל הגדול בארה"ב היה בוסט של חדשנות, שלא לדבר אחרי מלחמת העולם השנייה. ראינו את פריחת הטק גם בקורונה — וזה קורה שוב בישראל. בארה"ב ואפילו בקרנות ההשקעה האירופיות רואים את מה שקורה בישראל — את כמות הרעיונות שעומדים להפוך לסטארט־אפים — ורוצים להיות כמה שיותר קרובים כדי לא לפספס את העסקאות הטובות. היסטורית, סטארט־אפים ישראליים הולכים לקרנות הבינלאומיות בשלבים המאוחרים יותר, והיום כבר לא מובן מאליו שעוד יצטרכו אותן שם", היא מסבירה.

ינאי אורון, שותף מנהל בקרן ההון סיכון ורטקס, הבחין גם הוא בכך שהסצנה הישראלית שוב מאוד תוססת והמשקיעים הזרים חוזרים לפה, אחרי שנתיים־שלוש שהעדיפו לשבת על הגדר. "יש חזרה לשנים הטובות והשקעות מבוססות FOMO — הפחד להחמיץ או לפספס", הוא אומר. "קרנות אמריקאיות גדולות שגייסו 3 מיליארד דולר או יותר מבינות שלא בטוח שיצליחו לקבל נתח מהסטארט־אפים הטובים בשלבי הצמיחה. אם הן רוצות להיות שם, הן צריכות להיות בין המשקיעים הראשונים בהם, כי אחר כך המשקיעים הקיימים לא ייתנו להן להיכנס. לקרן שאין לה נוכחות פיזית בשטח קשה לדעת אילו עסקאות קורות בשלבים הראשונים של סטארט־אפ, בסיד, ולקרנות שכבר כאן יש תיאבון אינסופי לקחת את הכל. לכן מתחילים לשמוע יותר ויותר על סבבי סיד של 20—30 מיליון דולר — ולא רק בסייבר", מסביר אורון.

המצב הזה יצר שורה של גיוסי הון ראשונים לסטארט־אפים שמתחרזים היטב עם ימי 2021 הסוערים ואשר כונו כבר אז "סופר־סיד". אלה לרוב יזמים סדרתיים שכבר רשמו הצלחה או שתיים, ומקבלים כעת עשרות מיליוני דולרים מקרנות הענק האמריקאיות רק על סמך המוניטין. כזה היה גיוס של 32 מיליון דולר שהובל על ידי גריילוק ובאטרי לחברת הסייבר החדשה של פאבל גורביץ', שמכר בעבר את גארדיקור לאקמאי ב־650 מיליון דולר. גם יוצאי אפסגון, שנמכרה לסיסקו, גייסו סיד של 20 מיליון דולר בהובלת קרן לייטספיד. מוקדם יותר השנה גייסו יוצאי איירונסורס 30 מיליון דולר בסבב הראשון לחברה החדשה שלהם. "יזם סדרתי לא צריך להכין מצגת. הוא מתחיל ב־15 מיליון דולר, מגיע ל־30 מיליון דולר ויצמח מאוד ככל שתגבר התחרות", אומר אורון.

"בישראל ההיצע של היזמים שכבר עשו את זה גדול מאוד. הם נמצאים פה כולם ברדיוס די קטן — וזה מאוד נוח למשקיעים האמריקאיים. בארה"ב השוק כבר הפך למאוד צפוף, ולכן הקרנות הולכות לשוק הבא שמייצר עוד אלטרנטיבה", אומרת דרמון."בזמן שהיינו עסוקים במלחמה ובצרות שלנו, מבחינת הטק העולמית קרה פה משהו בישראל — והוא לא רק המלחמה. דווקא מכירת WIZ לגוגל ב־32 מיליארד דולר, מכירת OWN לסיילספורס ב־2 מיליארד דולר, וגם הסיבוב האחרון של קייטו נטוורקס של שלמה קרמר — כל אלה נותנים בוסט, ופתאום המשקיעים שמגיעים לפה רוצים כמובן את הסייבר, אבל גם דיפנס־טק ואפילו פינטק. האקזיטים של מליו ונקסט מייצרים פה עניין מחודש — גם מאירופה".

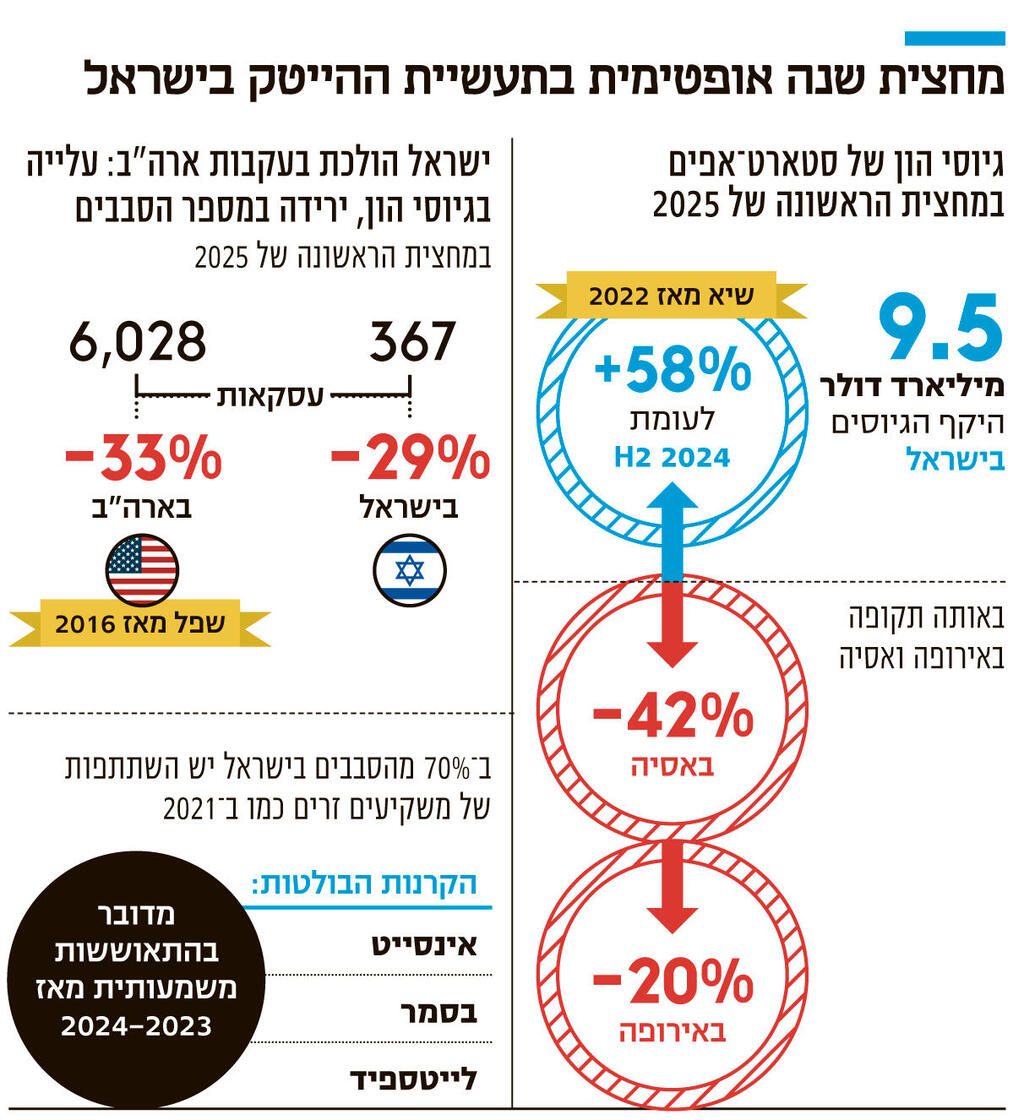

כל מה שאומרים דרמון ואורון מגובה במספרים. מספיק לראות את נתוני המחצית הראשונה של השנה: סך הגיוסים של חברות סטארט־אפ הגיע ל־9.5 מיליארד דולר — מספר שדומה לסך ההון שגויס ב־2020 וגם ב־2024 כולה. אם הקצב הנוכחי יימשך, 2025 יכולה להסתיים עם גיוסי הון של כמעט 20 מיליארד דולר — שזה כבר לא רחוק מ־2021, שנת השיא ההיסטורית, שבה גייסו הסטארט־אפים הישראליים 26 מיליארד דולר.

הסיפור של ההייטק הישראלי מודל 2025, בגדול, מורכב משלושה וקטורים שדוחפים אותו כלפי מעלה: בארה"ב שוק ההשקעות ננעל בפני מי שאינו גוף ענק ודוחף את המשקיעים היותר קטנים (במונחים אמריקאיים) להגיע עד לישראל. יש כאן ריכוז נדיר של יזמים סדרתיים שכבר עשו את זה פעם אחת או יותר ולכן קורצים לקרנות, ויש את עולם הדיפ־טק הישראלי, בדגש על דיפנס־טק.

אי אפשר לנתק את ההתאוששות המפתיעה של גיוסי ההייטק בישראל מהאנומליה שמתרחשת בארה"ב. שם גיוסי ההון אומנם צמחו לעומת 2023 ו־2024 והגיעו ל־95 מיליארד דולר ברבעון השני של 2025, אך הם עדיין רחוקים מרמות השיא של 2021 ואפילו 2022. במקביל, במספר הסבבים נרשמה ירידה חדה לשפל שלא נראה מאז 2016.

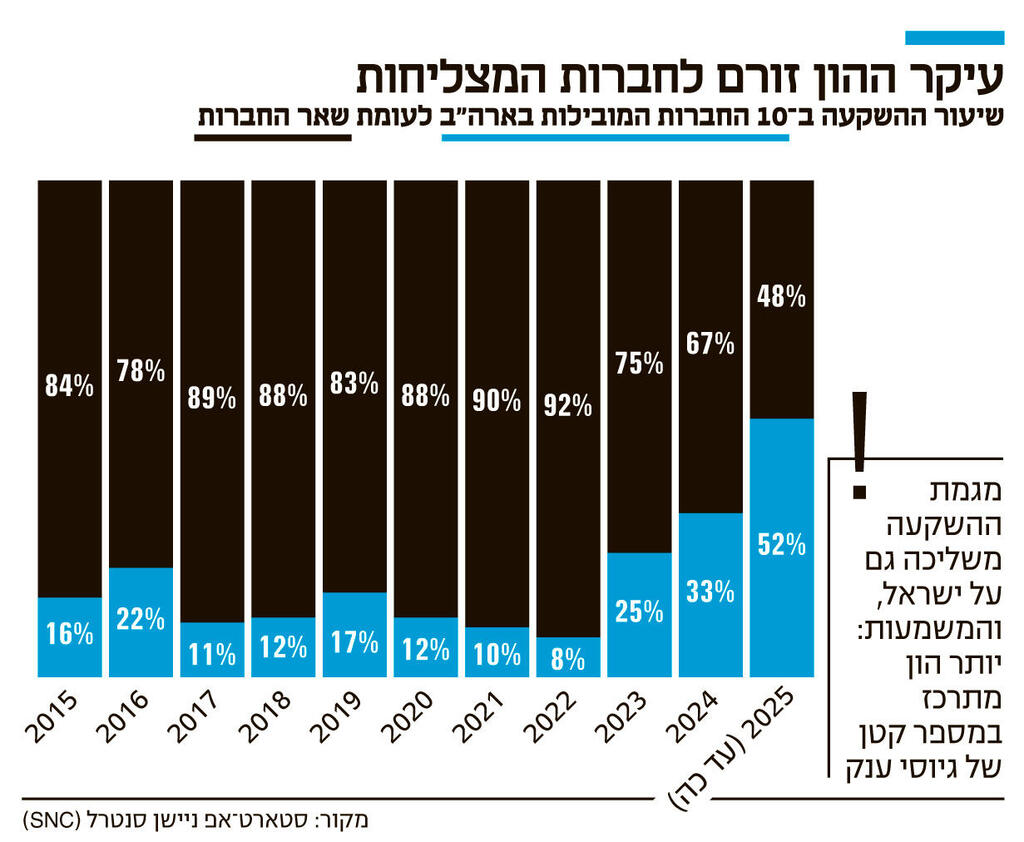

הסיפור של ההייטק האמריקאי היום הוא AI — כל חברה שנוגעת במודלים מקבלת סכומים אדירים, אך היתר כמעט ולא מעניינות. 50% מהכסף זורמים לחברות AI ואלה הן עסקאות ענק. מספיק לראות את החברה של מירה מוראטי, שפרשה מ־OpenAI לפני פחות משנה והקימה בפברואר את הסטארט־אפ החדש שלה. השבוע הוא גייס 2 מיליארד דולר לפי שווי של 12 מיליארד דולר מאנדריסן הורוביץ, שהיתה הקרן היחידה בעסקה, והיתר הגיע מאנבידיה ו־AMD. ברקע, xAI של אילון מאסק במגעים לגייס הון לפי שווי של 200 מיליארד דולר, ובארה"ב כבר מדברים על חברה פרטית בשווי של טריליון דולר. יוניקורן זה כבר ממש פאסה.

השנה, לראשונה בהיסטוריה, 52% מההון שגויס לחברות הייטק בארה"ב הלכו לעשר הגדולות, וה־48% הנותרים התפזרו בין כל היתר. המגמה הזו החלה ב־2023 ביחד עם טלטלת ה־AI, ולפני כן שיעור הגיוסים לחברות הגדולות לא עבר את ה־20% מסך הכסף. המחשה נוספת היא גיוס הענק של 40 מיליארד דולר ל־OpenAI ברבעון הראשון של 2025 — הגיוס הזה היה גדול יותר מכל הגיוסים הגדולים יחד של חברות לא קטנות כגון WeWork, ליפט או דטהבריקס בין 2018 ל־2024. בגלל הסכומים החריגים שדורש מרוץ החימוש של AI, קרנות אמריקאיות רבות לא יכולות לעמוד בו, וחלק מהעניין הפך בכלל למשחק של ענקיות הטק כמו גוגל, שהשקיעה בווינדסרף, או מטא בעסקת SCALE. נתונים אלה פורסמו לאחרונה במצגת של קרן ההון סיכון Coatue, שמשגעת את הסיליקון ואלי וחושפת את עומק העיוות שהולך ומחריף שם.

עבור ישראל המציאות החדשה הזאת היא ברכה, שכן הקרנות שלא מצליחות לשחק במגרש של הגודזילות מחפשות את ההזדמנויות שלהן בשוק שהכי מזכיר את הסיליקון ואלי — וזוהי ישראל. העניין בישראל כ"רוטב סודי" מגיע במקביל לרוויה מסוימת במימון של מודלי שפה, ומעבר לסקטורים של יישומי AI שמתבססים על מודלים קיימים, ולדיפ־טק — שהוא בעיקר התשתיות שאמורות לאפשר למודלים הכבדים לרוץ. לפי נתונים חדשים של CB Insights, ברבעון השני גיוסים לחברות מודלים ירדו ל־3% מסך ההון לעומת 36% ברבעון הראשון ו־29% ברבעון האחרון של 2024.

מתוך עשרת הגיוסים הגדולים בארה"ב ברבעון השני, שישה היו בתחומי החומרה ובדגש על דיפנס־טק — וגם כאן לישראל יש מה להציע. למעשה, רמות השווי בסקטור הצבאי עקפו לראשונה את אלה של AI, וסך הגיוסים במחצית הראשונה הגיע ל־11.1 מיליארד דולר — שיא שנתי חדש. גם מספר המשקיעים בתחום המתלהט זינק ל־34%, ל־950 קרנות. מגמה זו מורגשת היטב גם בישראל, עם ריבוי קרנות חדשות שקמות כדי להתמקד רק בשוק אמצעי הלחימה.

לאווירה האופטימית יש שתי הסתייגויות מרכזיות שעדיין לא מאפשרות לקבוע שעננת המשבר חלפה: הראשונה היא חולשת שוק התעסוקה, והשנייה היא היעדר פיזור בהשקעות. לפי ינאי, כלל ה־20/80 תקף גם כאן, כאשר רוב העניין של המשקיעים מתרכז בחברות של יזמים סדרתיים בתחומי הסייבר, הדיפנס־טק והתוכנה הארגונית. עבור יזם מתחיל בתחום הבריאות, למשל, החיים עדיין קשים והוא לא מרגיש מחוזר. "אם בתקופת הבועה כמעט לכולם היה קל מאוד לגייס כסף, השוני היום בכך שהמומנטום החיובי המובהק מתרכז במספר קטן יחסית של חברות", אומר אורון מוורטקס.

סוגיית התעסוקה היא אירוע מורכב יותר, שעדיין קשה לזהות האם מדובר בשינוי עומק שקשור למהפכת ה־AI או שריד של תקופת המשבר של 2022—2023. מספר דורשי העבודה בהייטק יותר מהוכפל מאז 2019 ומתקרב ל־15 אלף, כך לפי נתונים של שירות התעסוקה שפורסמו בשבוע שעבר. דרמון סבורה שזה חלק מהמגמה העולמית, שקשורה לכך שהריבית עדיין גבוהה והחברות נזהרות בצד ההוצאות. לחברות לא רווחיות אין כמעט אפשרות להנפיק היום, אבל ככל שהריבית תתחיל לרדת ושוק ההנפקות יתחמם, הכיוון בשוק התעסוקה ישתנה.

אורון עוד לא לגמרי בטוח לגבי עומק ההשפעה של ה־AI על מבנה כוח האדם בחברות הייטק, אבל כאן מודה שהוא בעצמו כבר בוחן את הפורטפוליו שלו לפי מידת ה"AI־First", כפי שהוא מכנה זאת. "כשאני חושב בראש על החברות, אני בהחלט יכול לדרג מי מהחברות שהשקעתי בהן יודעת לרוץ יותר מהר בפיתוח עם חצי מכמות העובדים, והחברות הטובות יותר הן אלה שיודעות לאמץ בינה מלאכותית מהר יותר", הוא מודה.

ב־SNC דווקא מזהים כבר ניצנים של עלייה גם בתעסוקה ברבעון השני של 2025, וזאת לעומת שפל בסוף 2024. אך בינתיים, בגלל הקיפאון במספר העובדים לצד צמיחת הענף, הוא מציג תוצר גבוה יותר פר עובד של 205 אלף שקל, והיצוא לעובד זינק ב־10% ל־184 אלף שקל. דרמון מעריכה כי במושגים של הון שנכנס לישראל, נמשיך לראות עלייה נוספת — מה שיסייע בהתאוששות הכלכלית של ישראל לאחר סיום המלחמה.