")

ברק רוזן: "חיים כצמן חייב ללכת הביתה. ברגע שזה יקרה המניה תטוס 200%"

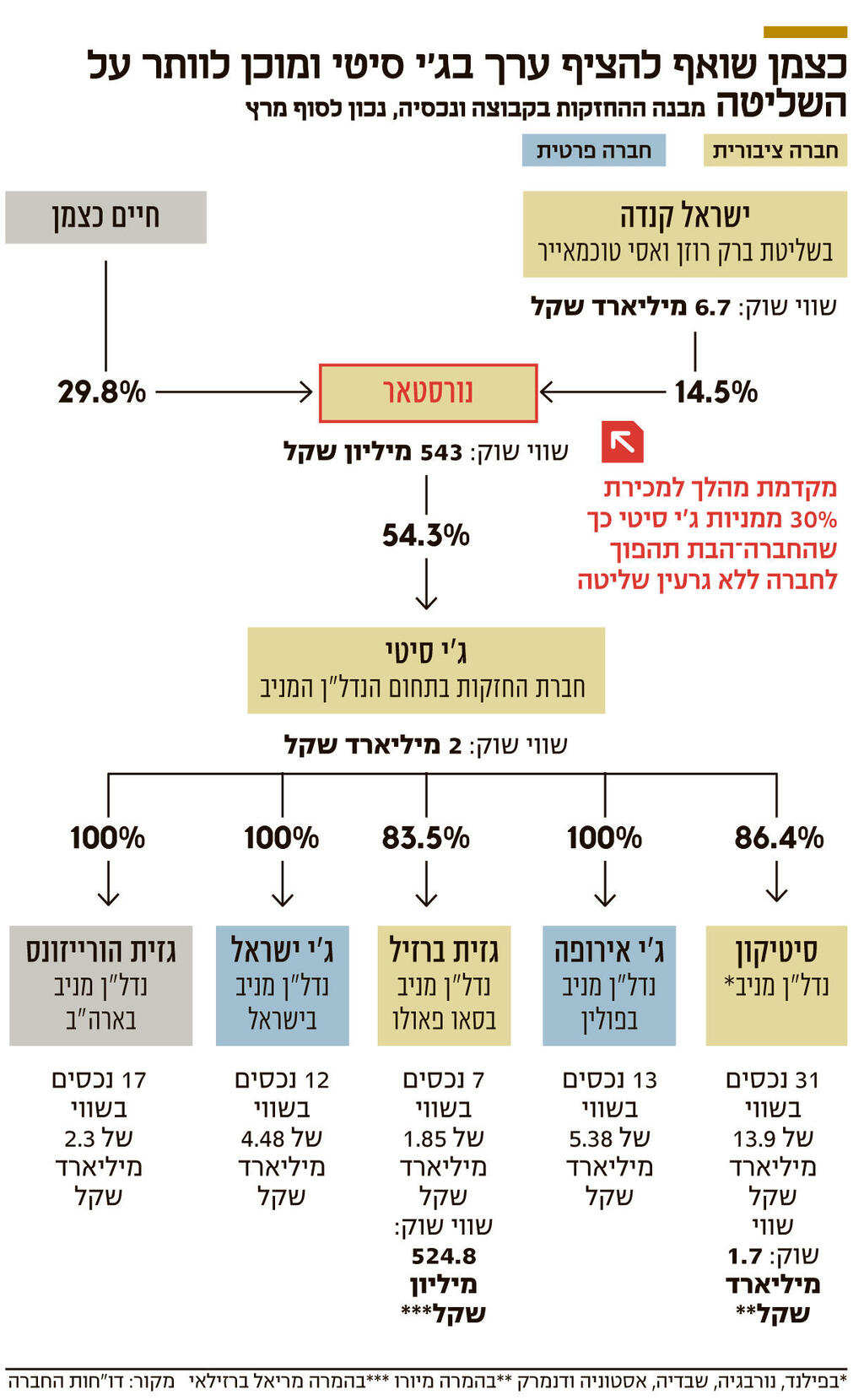

בעל השליטה בישראל קנדה, בעלת המניות השנייה בגודלה בחברה־האם נורסטאר, יוצא נגד כוונת כצמן למכירת נתח מג'י סיטי וירידה משליטה בה. הרציונל, הקטנת מינוף ומחיקת שכבה בפירמידה, דבר שיאפשר לנורסטאר להנפיק חברות־בנות כמו גזית ישראל

עוד חזון למועד. כך העריך בסוף השבוע גורם בשוק ההון את הסיכוי למימוש המהלך שעליו הכריז חיים כצמן, בעל השליטה בחברת הנדל״ן המניב ג׳י סיטי, ביום חמישי האחרון. כצמן, המחזיק בג’י סיטי באמצעות שליטתו (29.8%) בנורסטאר הציבורית, הודיע כי החל לבחון מכירת חלק ממניות השליטה (54.3%) של נורסטאר בג’י סיטי, באופן שעשוי להפוך את ג’י סיטי לחברת שכבה ראשונה בהתאם לחוק הריכוזיות - כלומר, שג׳י סיטי, שאותה הקים לפני 35 שנה ובה שלט לאורך כל השנים האלו, תהפוך לחברה ללא גרעין שליטה פורמלי או שאף יהיה לה בעל בית חדש.

מי שהגיב בחריפות להודעה היה ברק רוזן, אחד מבעלי השליטה בישראל קנדה, בעלת המניות השנייה בגודלה בנורסטאר (14.5%), שאמר לכלכליסט כי "כצמן חייב ללכת הביתה. ברגע שזה יקרה המניה תטוס 200%. הוא לא עשה שום מהלך אסטרטגי בחברה. הוא כולו מהלכים פיננסיים". לטענת רוזן כצמן לא עדכן אותו במהלך מבעוד מועד, אף שלדבריו הוא עצמו מקפיד לעדכן את בעלי המניות הגדולים בישראל קנדה בכל מהלך מהותי.

ישראל קנדה נכנסה להשקעה בנורסטאר ב־2022 תוך רכישת תחילה של כ־10% ממניותיה בשוק. בהמשך, ובניסיון לבלום את מה שנתפס כניסיון השתלטות מצד ישראל קנדה, מכר לה כצמן כ־12% נוספים ממניות נורסטאר. בסך הכול השקיעה ישראל קנדה כ־345 מיליון שקל ברכישת כ־22% ממניות נורסטאר. מאז דוללה החזקתה לכ־14.5%, בעקבות גיוס הון של 306 מיליון שקל שביצעה נורסטאר ב־2023, במחיר של 13.18 שקל למניה (לא כולל אופציות) ובהנחה של כ־35% על מחיר השוק. כיום שווי המניות שרכשה ישראל קנדה עומד על כ־80 מיליון שקל בלבד, כך שהחברה מופסדת על ההשקעה כ־270 מיליון שקל “על הנייר”. ההפסד היה עשוי להיות גדול אף יותר אילו הצעתם של רוזן ואסי טוכמאייר לרכישת השליטה המלאה בנורסטאר, לפי שווי של 2 מיליארד שקל, היתה יוצאת לפועל. כצמן הצליח לבלום את המהלך, ובמקביל צירף את איציק סלע כבעל מניות משמעותי עם החזקה של 6.2% בנורסטאר.

למעשה, בניגוד לטענתו של רוזן, כצמן כן הוביל בשנים האחרונות מהלך אסטרטגי משמעותי של מימוש נכסים ומכירת מצרפית של החזקות בכ־7 מיליארד שקל בג׳י סיטי, שהיא הנכס היחיד של נורסטאר. המהלך בוצע בתקופה שבה האג"ח של נורסטאר נסחרו בתשואות שהגיעו לכ־40%, וסייע לייצוב הקבוצה ולהפחתת הסיכון הפיננסי שלה. עם זאת, גם תומכיו של כצמן מודים שמדובר היה במהלך הגנתי במהותו, ולא במהלך צמיחה התקפי.

ההצעות לרכישת השליטה

רוזן עשוי לנסות ולהקשות על כצמן בקידום המהלך, באמצעות דרישה לכינוס אספות בעלי מניות או באמצעות פנייה לבית המשפט. עם זאת, ככל שיבחר להתנגד לעסקה, יהיה עליו להציג נימוקים משכנעים מדוע היא אינה משרתת את טובת בעלי המניות של נורסטאר. במקביל, מזה חודשים מקבל כצמן הצעות שונות לרכישת השליטה בג’י סיטי, בהן מיזם המרכזים המסחריים שלומי נחייסי; איש העסקים ויצרן המזון יגאל אלל; קבוצת המילטון, יבואנית מוצרי החשמל והסלולר ועוד, כשרבים מהם מבקשים לנצל את חוסר האמון שגילה שוק ההון כלפי הנהלת החברה בשנים האחרונות.

ג’י סיטי נסחרת כיום לפי שווי שוק של כ־2.05 מיליארד שקל, ושווי החזקתה של נורסטאר עומד על כ־1.1 מיליארד שקל. מנגד, נורסטאר נסחרת לפי שווי של כ־540 מיליון שקל בלבד - דיסקאונט עמוק ביחס לשווי נכסיה, גם כשמביאים בחשבון את החובות שהיא נושאת על גבה.

“הצלחה של מהלכים אלו עשויה להזרים הון משמעותי לחברה, לתמוך בהמשך הפחתת המינוף ואף לקרב אותה ליעד האסטרטגי של ירידה לרמת מינוף של כ־50% עד שנת 2028”, הגיבו בבית ההשקעות לידר להכרזה של כצמן בחמישי. לידר ודיסקונט קפיטל - שנשכרו על ידי נורסטאר למצוא משקיע אסטרטגי לג׳י סיטי - נחשבים לחתמים הקרובים לקבוצה ומלווים חלק גדול מגיוסי האג”ח של ג’י סיטי. עם זאת, ללידר היסטוריה מעניינת בכל הנוגע להמלצות על המניה. במאי 2022, בעקבות פרסום הדו״חות הרבעוניים של החברה, עדכנו בסקירה של לידר את מחיר היעד מ־40 שקל ל־35 שקל למניה, תוך שמירה על המלצת קנייה. בדצמבר 2024 העניק לידר פעם נוספת המלצת קנייה למניה, עם אפסייד של כ־45% ומחיר יעד של 20 שקל למניה. כיום נסחרת ג’י סיטי בפחות מ־12 שקל למניה, וגם זאת לאחר העליות החדות שנרשמו בעקבות ההודעה האחרונה, ואחרי שבחמש השנים האחרונות איבדה מניית ג’י סיטי כ־40% מערכה, לעומת מדד ת”א־125 שזינק בכ־140% באותה תקופה.

כצמן טרם החליט למי ימכור את המניות, והוא גם אינו מתכוון לקיים הסדר שליטה משותף עם רוכש עתידי. בידיו מספר הצעות מגורמים המעוניינים לרכוש את השליטה בחברה, אולם ההצעות שהוגשו עד כה משקפות פרמיה של כ־20%-15% בלבד מעל מחיר השוק. כצמן, לפי גורמים המעורים בנושא, מכוון למחיר גבוה משמעותית, קרוב לכפול ממחיר השוק הנוכחי.

האפשרות הראשונה העומדת בפני כצמן היא מכירת 27.2% ממניות ג’י סיטי למשקיע אחד, כך שהחברה תהפוך לחברה ללא גרעין שליטה. אמנם החזקה של 25% ויותר עשויה להיחשב כמקנה שליטה אפקטיבית, אך כאשר שני בעלי מניות מחזיקים בנתחים דומים של 30%-25%, החברה נתפסת כחברה ללא גרעין שליטה. בתרחיש כזה עשוי כצמן, בסבירות נמוכה על פי הערכות בשוק, להמשיך לכהן כמנכ”ל, אם הרוכש יסכים לכך.

האפשרות השנייה היא מכירת 54%-30% מג’י סיטי למשקיע אסטרטגי שיקבל לידיו את הניהול בקבוצה. זו האפשרות המועדפת בעיני רבים מהמשקיעים בשוק ההון. אם נורסטאר תמשיך להחזיק בכ־24.9% מג'י סיטי, היא תוכל ליהנות מהמשך ההשבחה שלה, אך תהפוך לבעלת מניות מיעוט.

אפשרות שלישית היא מכירת כ־30% מהמניות בעסקאות פרטיות למשקיעים פיננסיים, שכל אחד מהם ירכוש נתח של עד 10%. בתרחיש כזה עשוי כצמן להיוותר עם החזקה של כ־25% ואף פחות, ולהמשיך לנהל את החברה. זהו תרחיש שנוח יותר מבחינתו, אך לא ברור אם המוסדיים יסכימו למבנה כזה נוכח חוסר האמון שרחשו כלפיו לאורך השנים.

לדברי משפטנים, נורסטאר לא היתה חייבת לפרסם את הדיווח שנועד להביא מתעניינים שיציעו פרמיה משמעותית יותר מאילו שבאו עד היום. אם זה לא יקרה, כאפשרות רביעית, יוכל כצמן להשאיר את המניות בנורסטאר ולמנות מנכ"ל מקצועי, לזוז מקדמת הבמה, להעניק לו אופציות משמעותיות ומאפשר לו לבצע מהלכים אסטרטגיים בתקווה שהשוק יקבל אותו.

הנפקות חברות־בנות

מהודעת החברה עולה כי הכיוון המסתמן הוא מכירת כ־30% ממניות ג’י סיטי למשקיע אסטרטגי, כך שנורסטאר תרד להחזקה של פחות מ־25% בחברה. וכך, אם ג’י סיטי תהפוך לחברת שכבה ראשונה, היא תוכל להנפיק חברות־בנות ואף לעשות זאת לפי שווי הגבוה מההון העצמי של אותן חברות. כיום הדבר אינו אפשרי, משום שהנפקת חברה־בת היתה יוצרת שכבה שלישית ואסורה בפירמידה התאגידית. מאחר שג’י סיטי נסחרת בפחות ממחצית מהונה העצמי, מקווה כצמן כי האפשרות להנפיק פעילויות ספציפיות תסייע בהצפת ערך משמעותית. תרחיש כזה יתאפשר רק אם הרוכש האסטרטגי יהיה גוף פרטי ולא חברה ציבורית — למעט במקרים של מיזוג .

בראש רשימת המועמדות להנפקה ניצבת גזית ישראל, שמהווה 13% מפעילות הקבוצה. מנורה מבטחים כבר רכשה 50% מארבעה מהקניונים המרכזיים בפעילות זו, ששוי נכסיה מוערך ב־4.5 מיליארד שקל. בנוסף, ג’י סיטי עשויה לבחון בעתיד גם הנפקה של ג’י סיטי אירופה, (כ־20% מפעילות הקבוצה), שעשוי להקל על המינוף הפיננסי הן של ג’י סיטי והן של נורסטאר.

בסופו של דבר, נראה כי מאחורי המהלך עומדת מטרה כפולה: הפחתת המינוף בנורסטאר והצפת ערך באמצעות שינוי המבנה התאגידי. השאלה המרכזית שנותרה פתוחה היא האם יימצא רוכש שיהיה מוכן לשלם את המחיר שכצמן דורש - והאם בעלי המניות, ובראשם ישראל קנדה, יאפשרו לו להשלים את המהלך בתנאים שהוא מבקש.